锋行链盟推荐阅读

来源:动脉智库

以下是内容详情

报告核心聚焦于医疗大模型在经历技术爆发后,如何跨越从“可用”到“好用”、从“试点”到“规模化”的商业化鸿沟。

一、 报告核心论断与价值定位

本报告的核心价值在于,它并非一份单纯的技术趋势展望,而是一份立足于 “商业化落地” 和 “商业模式” 的产业实战分析。它清晰地指出了一个行业共识:医疗大模型的“狂欢式发布”阶段已结束,行业已进入以 “价值闭环” 为试金石的“落地元年”。

报告通过详实的调研(十余家创新企业、投资机构及临床专家),系统性地回答了当前产业最关切的问题:钱从哪里来(付费方)?货怎么卖(商业模式)?成功的关键是什么(核心条件)?

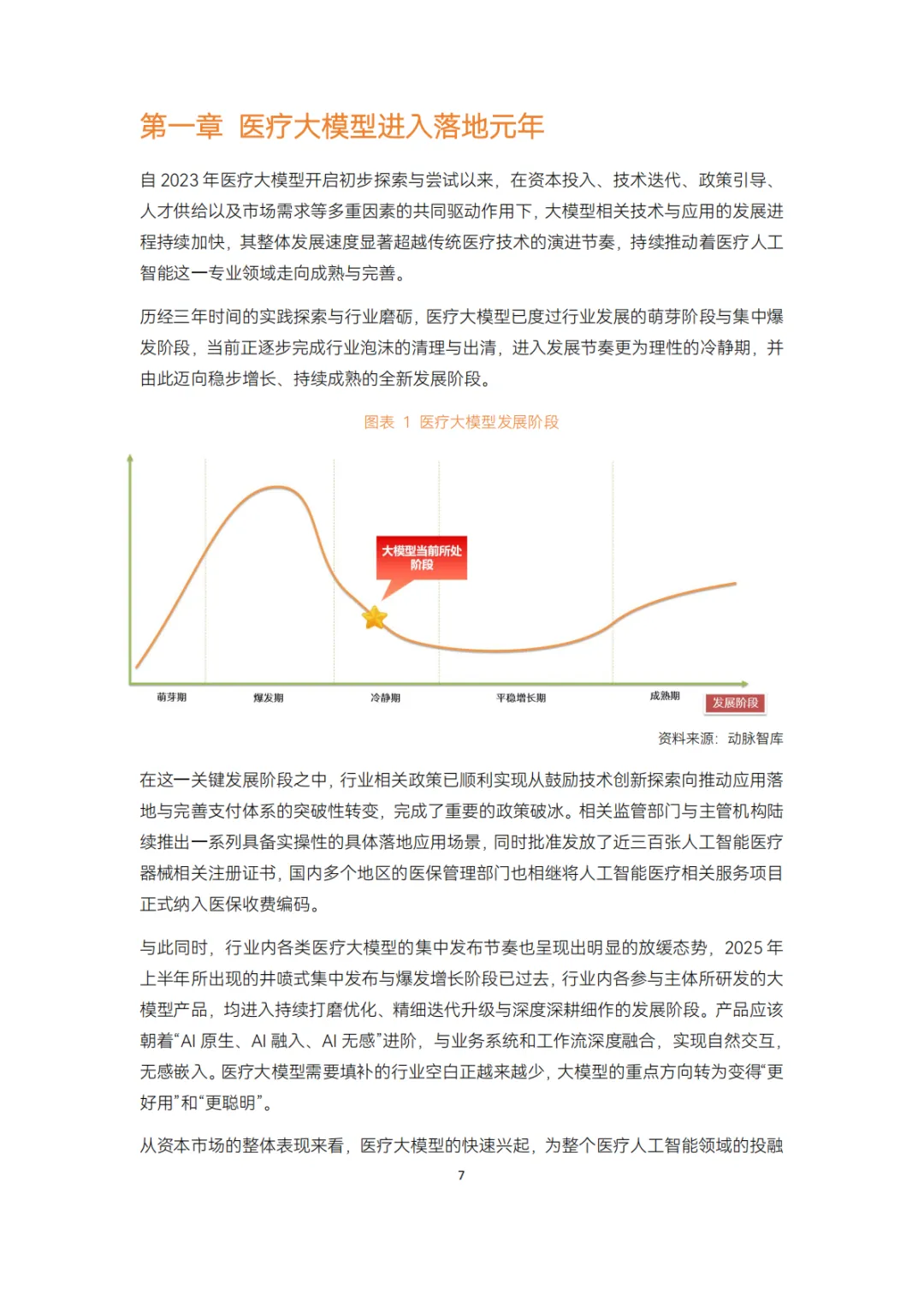

二、 行业发展阶段的宏观判断:理性务实,拐点已至

报告开篇即定调,医疗大模型已走过“萌芽与爆发期”,进入 “泡沫出清、理性增长” 的新阶段。这一判断基于三个维度的同步转向:

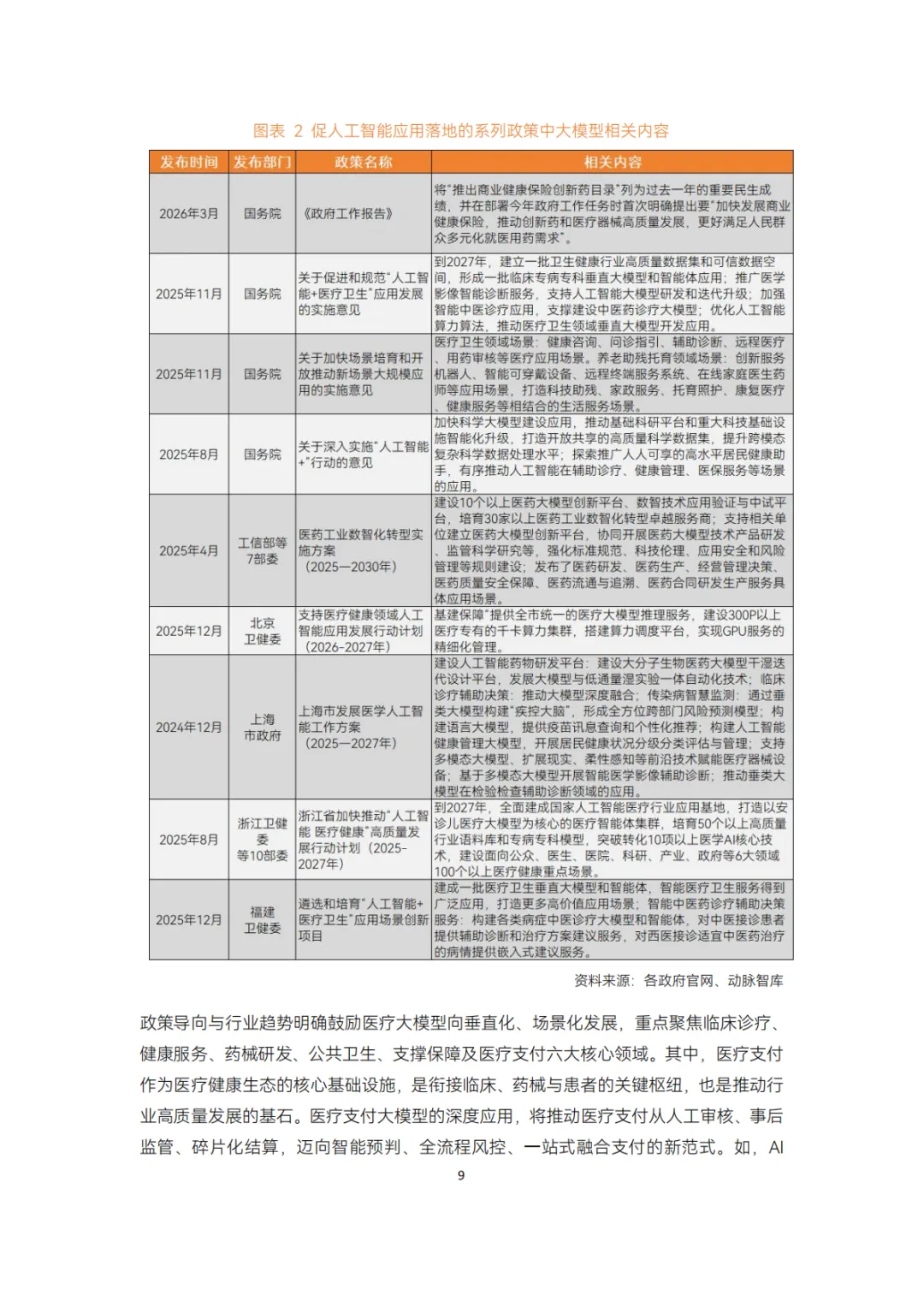

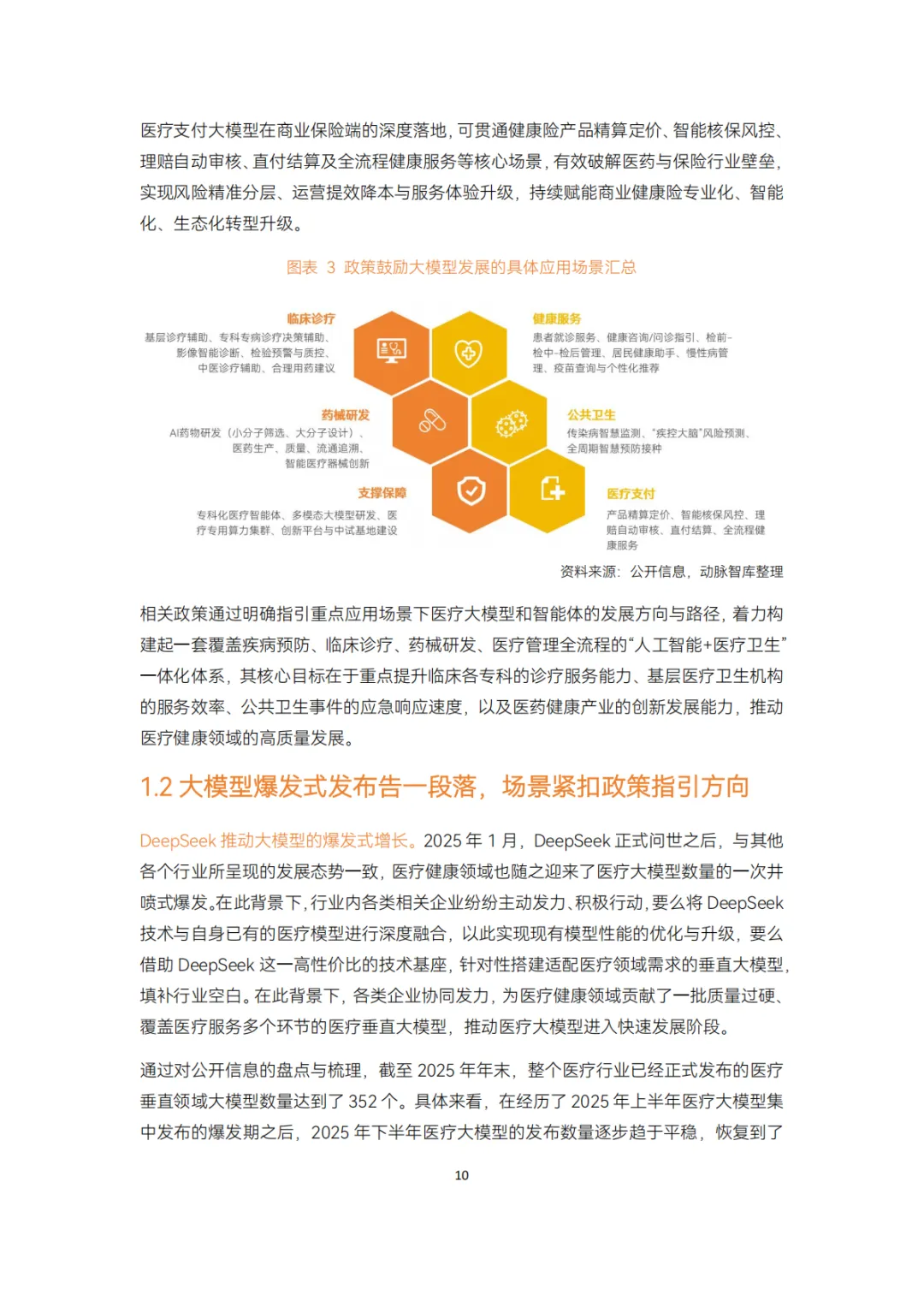

政策导向转变:从鼓励“技术创新”转向推动“应用落地”与完善“支付体系”。国家及地方政策(如《卫生健康行业人工智能应用场景参考指引》)给出了84个具体场景,为产业提供了清晰的“施工图”,引导企业从“漫灌”转向“滴灌”。

技术发展转向:从“填补空白”式的模型发布,转向“场景适配与性能优化”。截至2025年末发布的352个垂直模型已基本覆盖主要场景,竞争焦点变为谁更“聪明”、更“好用”、更“无感”地融入工作流。

资本逻辑聚焦:从追捧“技术故事”转向青睐“落地成效”。融资事件数下降但平均单笔额度提升的“哑铃型”结构表明,资本正向讯飞医疗这类已跑通GBC(政府-医院-个人)闭环的头部企业,以及拥有清晰场景的早期项目集中,中期“讲故事”企业承压。

解读:这“三重转向”共同勾勒出一个成熟市场的特征:政策定方向,技术拼内功,资本看实效。行业主旋律从“技术能做什么”变为“客户愿意为什么买单”。

三、 商业化落地路径的深度剖析

这是报告最核心、最精彩的部分。报告创造性且务实地按照“院内-院外”和“付费方-商业模式”两个维度,进行了细致入微的拆解。

1. 院内场景:壁垒高、价值大,但需攻克“信任”与“支付”大山

院内是医疗核心价值所在,也是监管最严、壁垒最高的地方。报告总结了三种主流商业模式,其成熟度与挑战各异:

模式一:信息化系统升级(当前最主流)。

路径:将大模型功能(如智能病历、辅助决策)作为模块,打包进医院原有的HIS、PACS等系统进行采购。

优点:借用成熟采购通道,落地周期最短。

核心矛盾:价值被严重低估。传统软件按功能点报价的体系,无法合理衡量大模型带来的诊疗质量提升和效率革命。报告尖锐地指出,这只是缓解企业现金流的权宜之计,并非健康持久的模式。此外,算力基础建设(谁为模型运行所需的GPU买单?)是模型“进得来”后能否“用得好”的关键掣肘。

模式二:作为医疗器械(路径清晰但闭环难)。

路径:通过获取“三类医疗器械注册证”,以独立医疗软件或软硬件一体设备形式进院。

优点:监管路径清晰,价值易于通过“敏感性、特异性”等指标量化。

核心挑战:如何在现有利益格局中创造并获取“新增价值”。报告指出,如果大模型只是让现有检查“更准”,而没有带来新的收费项目或显著成本节约,则很难从医院既有收入中分一杯羹。因此,能创造新术式的手术机器人、能赋能新检查项目的便携超声等“软硬一体”模式反而更易成功。

模式三:作为健康服务成本项(模式新颖,潜力较大)。

路径:企业(如慢病管理公司)自研大模型赋能自身服务团队,然后与医院合作,由医院采购其健康管理服务。费用可通过院外健康管理收费编码结算。

优点:契合从“治疗”转向“预防-治疗-康复”一体化的政策方向,解决了医院缺乏健管团队的痛点。

前景:在人口老龄化、慢病高发的背景下,该模式有望成为重要增长点。

严肃医疗落地的“铁三角”:报告极具洞察力地提出,涉及诊断治疗的严肃医疗大模型成功落地,必须同时攻克三座大山:①性能优化(降低幻觉)、②监管合规(获取三类证)、③信任背书(纳入临床指南/专家共识)。三者缺一不可,这直接导出了 “聚焦专科、单点击穿” 成为当下最务实的企业策略。

2. 院外场景:阻力较小,百花齐放

院外场景受监管约束较少,商业化逻辑更直接围绕“降本增效”和“价值新增”。

ToG(政府与基层):核心逻辑是完成政策任务与提升公共效率。在基层,中医辨识、影像辅助诊断等大模型是落地热点。在监管部门(医保、卫健),大模型用于基金监管、区域质控等。挑战在于跨机构数据打通。商业模式从单纯政府采购,向“联合研发”、“平台运营分成”等创新模式探索。

ToB(企业端,当前最成熟):

药械企业是付费主力:大模型已渗透从靶点发现、临床试验优化到上市后真实世界研究的全流程。其付费意愿强,因为AI能直接解决研发“成本高、周期长、成功率低”的核心痛点。报告以镁信健康的“智药解决方案”为例,展示了AI如何帮助药企解决创新药“支付难”的商业化最后一公里问题。

保险企业是重要付费方:大模型用于精算定价、智能核保、理赔反欺诈,以及通过健康管理降低赔付率。其本质是“风险控制”与“成本优化”。

ToC(消费者端,模式最多元但规模化难):报告指出,由于个人付费意愿天花板低、需求分散,纯ToC模式难以规模化。因此,当前主流是 “B2B2C”或“G2B2C” 的迂回路径。未来趋势是,C端应用将从“单一功能工具”向覆盖全生命周期的 “健康陪伴者” 演进,并作为流量入口,链接药企、保险等多元付费方,形成融合性商业模式。

四、 未来趋势与综合性结论

院内深耕与院外融合:院内严肃医疗必须走“专科深耕”建立信任;院外C端服务将走向“全周期陪伴”和“多元付费融合”。

基建成为关键瓶颈:高质量、互联互通的医疗数据,以及普惠的算力供给(如云算力租赁),是决定大模型能否真正发挥价值的“土壤”,其完善程度将直接影响落地进程。

G-B-C联动成为理想范式:报告最后勾勒出“G端定标准与数据、B端强技术验证、C端拓市场与反哺数据”的飞轮效应,这被认为是打破数据孤岛、实现价值最大化的终极方向。讯飞医疗的案例被视为这一模式的标杆。

总结

本报告是一份高质量的产业分析,其深度体现在:

强烈的现实感:不回避商业化中的真实矛盾(如价值被低估、算力成本、支付闭环难)。

清晰的框架性:建立的“院内-院外”、“付费方-商业模式”分析框架,极具工具价值,可供从业者对标定位。

前瞻的判断力:提出的“严肃医疗铁三角”、“C端融合商业模式”、“G-B-C飞轮”等观点,具有战略指导意义。

核心启示:对于医疗大模型企业而言,技术领先只是入场券。未来的竞争胜负,将取决于对单一场景的深度理解能力、构建可持续商业闭环的创新能力,以及整合产业资源(医疗、药械、保险、支付)的生态能力。行业正在从“技术英雄主义”时代,步入“深耕运营与生态协作”的时代。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。