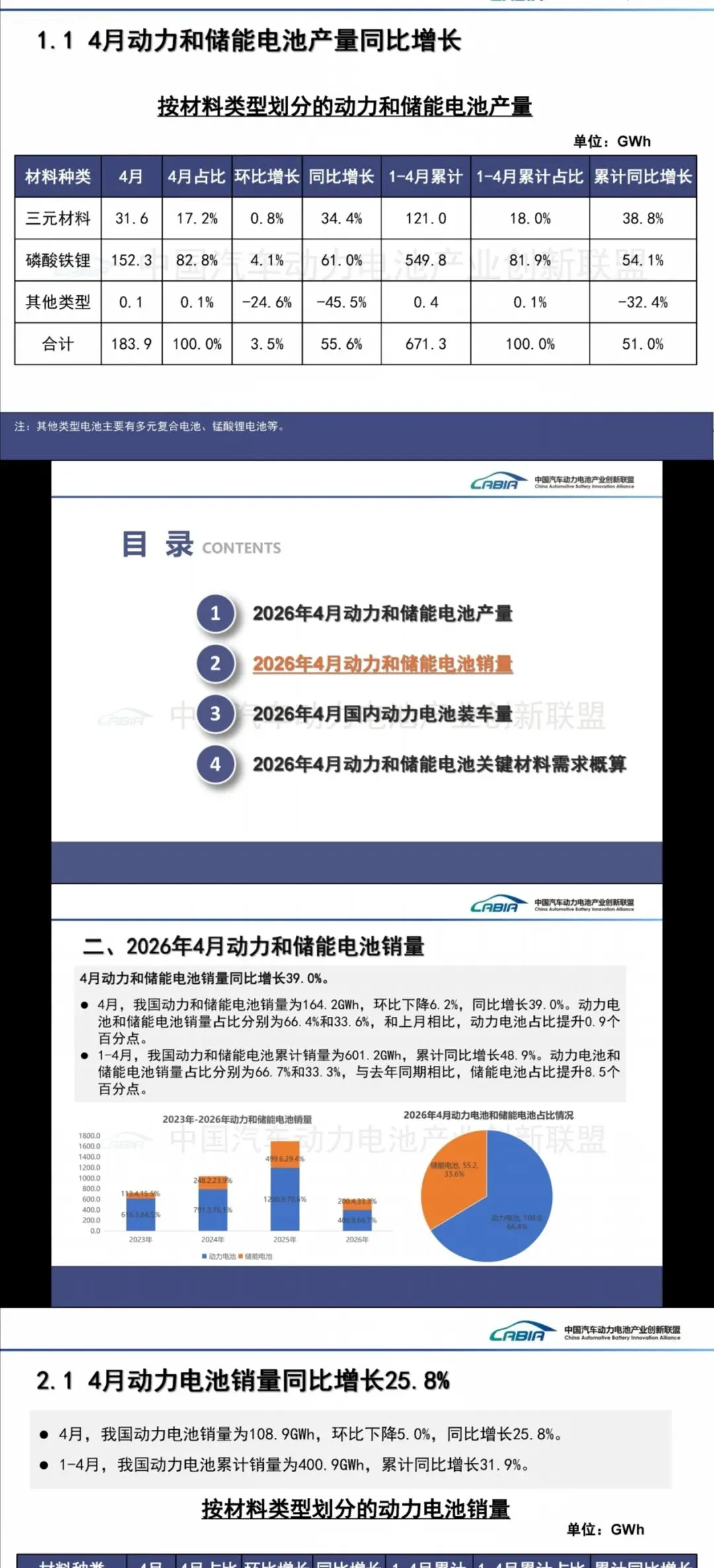

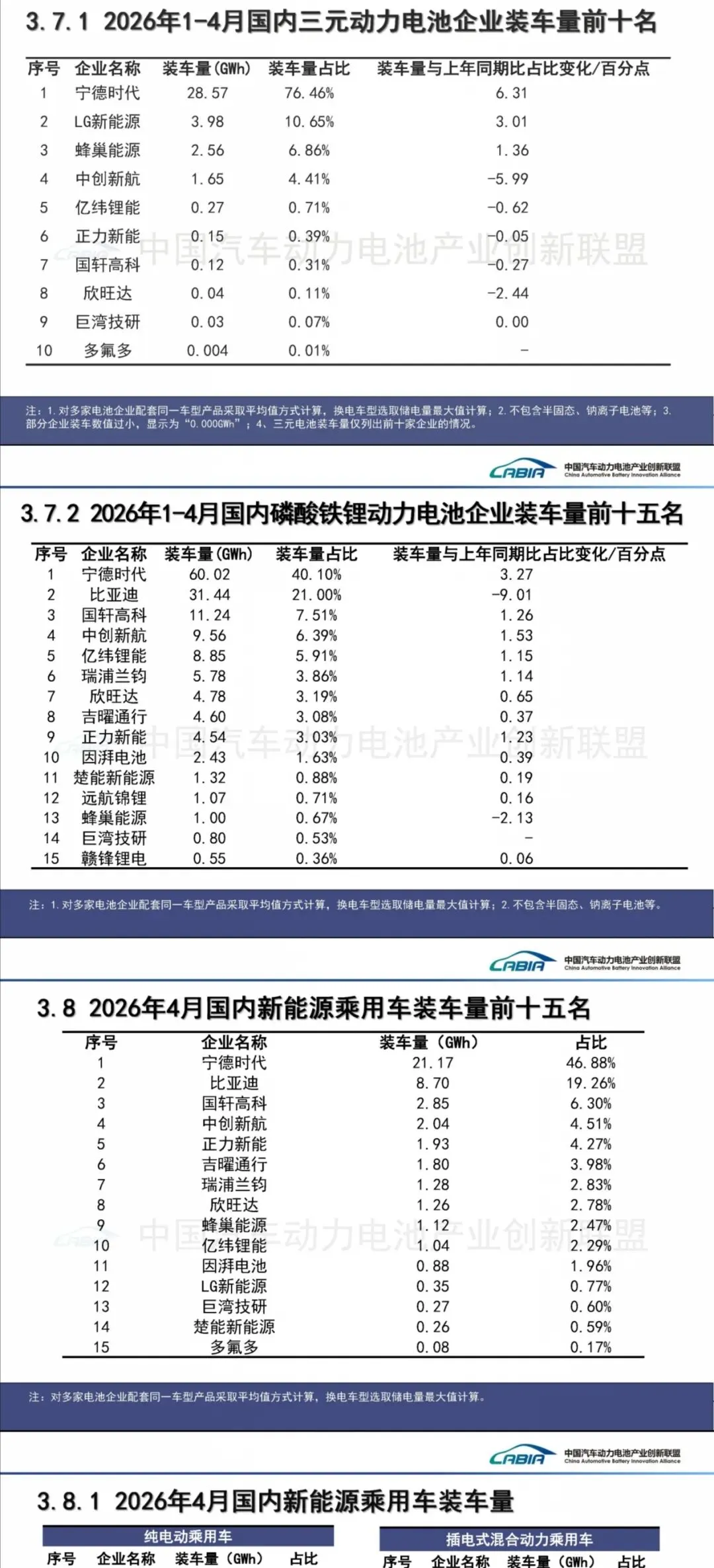

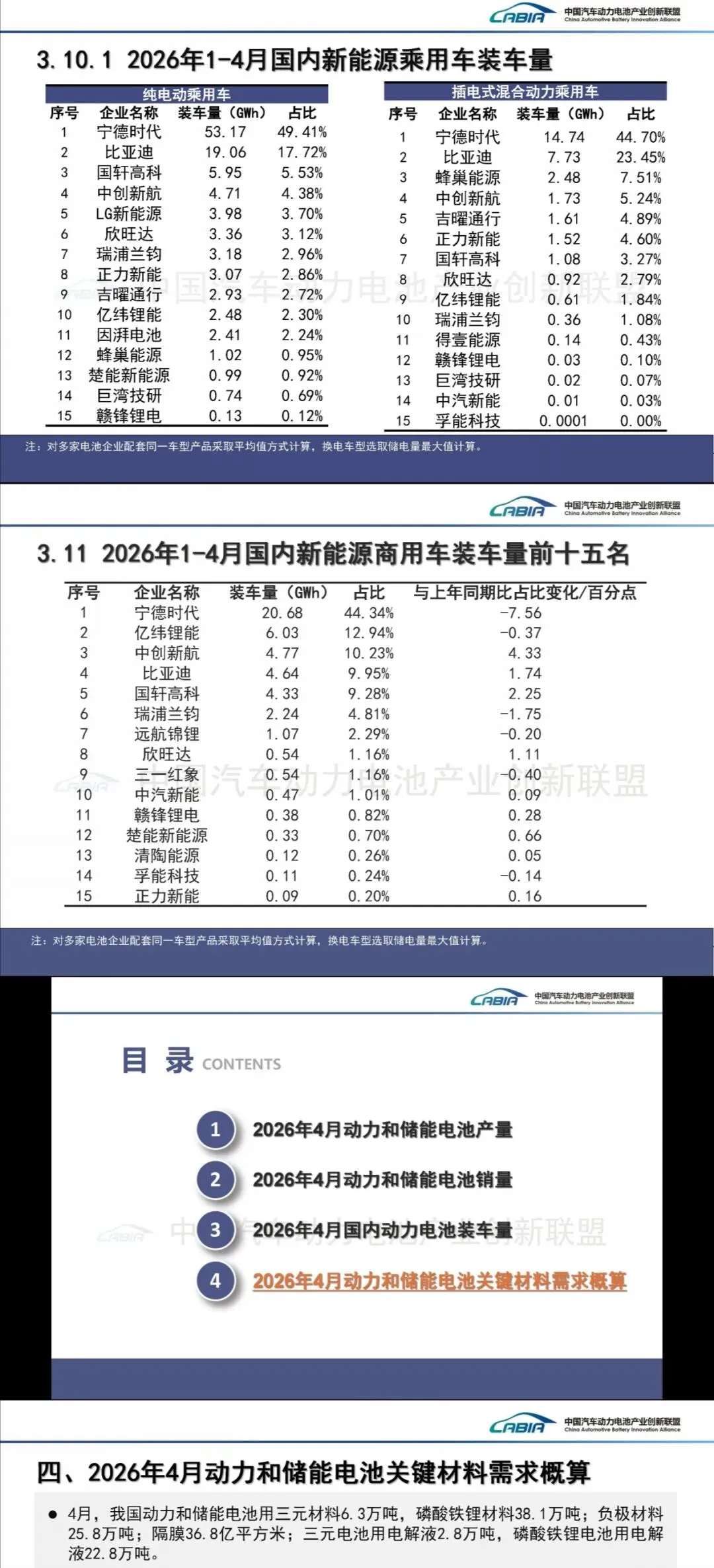

4月动力+储能电池总产量183.9GWh,同比涨55.6%,1-4月累计671.3GWh。销量端总销164.2GWh,动力电池占66.4%,储能电池占33.6%,储能同比暴涨75.5%,1-4月累计直接翻倍。出口31.7GWh同比42%,动力电池出口里磷酸铁锂同比92.3%,首次反超三元材料。国内装车62.4GWh同比15.2%,磷酸铁锂占81.5%,前10家企业装车占比94.9%,宁德时代46.64%稳居第一,比亚迪16.83%同比出现明显下滑。关键材料需求同步走高,4月磷酸铁锂材料38.1万吨,三元6.3万吨,负极25.8万吨。

储能已经彻底成为行业第二增长极,且100%被磷酸铁锂垄断,未来增速会持续高于动力电池。出口端磷酸铁锂全面发力,海外市场对成本敏感型电池的需求已经爆发。商用车成了被忽略的新增长点,纯电货车装车同比60.9%,专用车更是涨了77.3%。单车带电量大幅提升,4月达70.2kWh同比32.6%,大电池已经成了主流车型的标配。三元电池格局极度固化,宁德时代一家占82.52%,其他厂商几乎没有突围空间。

产品规划岗可以直接用单车带电量和续航分布数据,做新车型电池容量对标;供应链岗跟踪材料月度需求变化,预判上游原材料采购节奏;市场岗重点挖储能和出口数据,布局海外和商用车新机会。这份报告可以用来做月度行业数据复盘,对比企业份额变化,跟踪头部厂商的竞争动态,也能为季度战略调整提供最及时的行业数据支撑。

【2026年4月动力电池月度信息.pdf|64页|原文PDF文末可下】