原油价格走势(4 月)

核心结论:油价走势分化,现货市场持续紧张

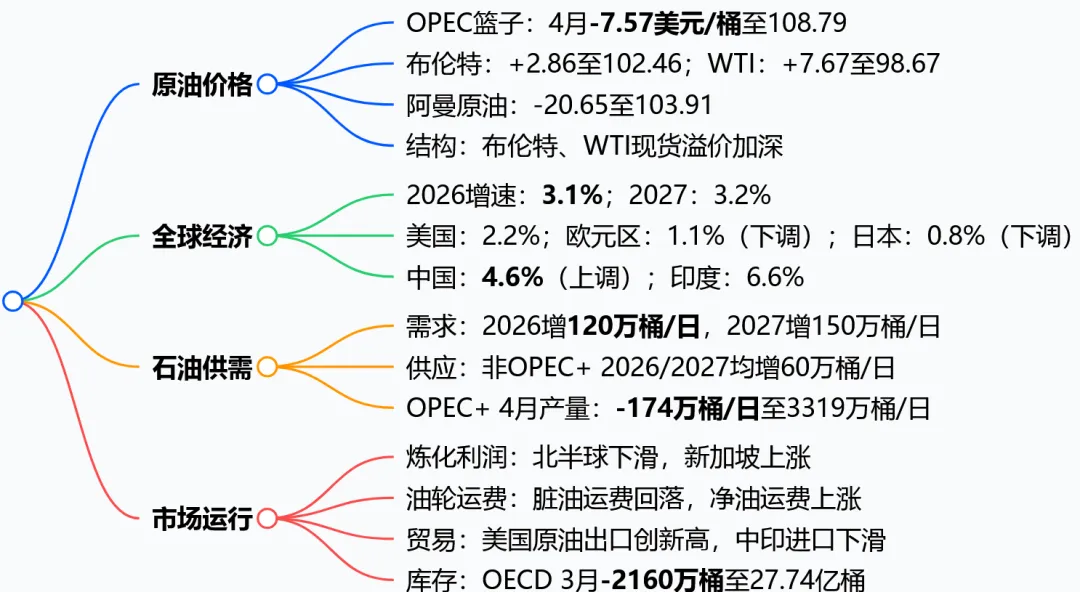

基准价格变动 OPEC 参考篮子:环比降 7.57 美元 / 桶,均价108.79 美元 / 桶 布伦特期货:环比涨 2.86 美元 / 桶,均价 102.46 美元 / 桶 WTI 期货:环比涨 7.67 美元 / 桶,均价 98.67 美元 / 桶 阿曼原油:环比降 20.65 美元 / 桶,均价 103.91 美元 / 桶 市场结构 布伦特、WTI 远期曲线现货溢价加深,反映短期供应紧张 阿曼原油曲线走平但仍处强现货溢价,受高硫原油供应中断影响

二、全球经济展望

核心结论:全球经济韧性维持,主要经济体增速微调

表格

| 3.1% | |||

| 4.6% | |||

支撑因素:AI 投资、国际贸易扩张、财政政策托底 风险点:中东地缘冲突、美国贸易关税政策、通胀上行压力

三、全球石油需求

核心结论:需求稳健增长,非 OECD 为主要引擎

2026 年:全球需求增 120 万桶 / 日 OECD:增 10 万桶 / 日;非 OECD:增 110 万桶 / 日 2027 年:全球需求增 150 万桶 / 日(上调 20 万桶 / 日) OECD:增 20 万桶 / 日;非 OECD:增 130 万桶 / 日 主要拉动:中国、印度、其他亚洲国家交通与化工需求

四、全球石油供应

核心结论:非 OPEC + 平稳增产,OPEC + 产量大幅下滑

非 OPEC + 液体供应 2026/2027 年均增 60 万桶 / 日 主力:巴西、美国、加拿大、阿根廷(2026);卡塔尔、巴西、加拿大(2027) OPEC + 产量 4 月原油产量环比降 174 万桶 / 日,至3319 万桶 / 日 OPEC + 天然气液及非常规油 2026/2027 年均增 10 万桶 / 日,分别至 880、890 万桶 / 日

五、炼化与成品油市场

核心结论:炼化利润区域分化,亚太供应收紧

炼化利润 北半球:美国、欧洲利润下滑,原料成本上升、开工回升压制利润 新加坡:利润大涨 112.8%,原油短缺导致开工率下降、产品紧缺 开工率 美国:86.0%(环比 - 5.8pct);欧洲:85.03%(环比 + 3.9pct) 亚太(中日印韩新):86.07%(环比 - 4.4pct)

六、油轮运输市场

核心结论:贸易中断重塑运费,脏油回落、净油上涨

脏油轮(原油) VLCC:西非→东亚运费环比 - 26%;中东航线维持高位 Suezmax:美国海湾→欧洲环比 - 23% Aframax:地中海区域环比 - 17% 净油轮(成品油) 新加坡→东亚环比 + 36%;地中海区域环比 + 21%

七、原油与成品油贸易

核心结论:贸易流向重构,美国出口暴增、中东进口下滑

美国 原油进口:580 万桶 / 日(5 个月新低);出口530 万桶 / 日(历史新高) 成品油出口:770 万桶 / 日(历史新高) 中国 3 月原油进口:1180 万桶 / 日(环比降);成品油进口跌破 200 万桶 / 日 印度 3 月原油进口:450 万桶 / 日(8 个月新低,环比降 15%)

八、商业库存变化

核心结论:OECD 库存去化,产品库存大幅下降

OECD 商业库存(3 月) 总量:环比降 2160 万桶,至 27.74 亿桶 原油库存:+2680 万桶;成品油库存:-4840 万桶 覆盖天数:61 天(环比 - 1 天),略低于近 5 年均值

4. 关键问题与答案

问题 1:2026 年 4 月全球原油价格为何出现大幅分化?

答案:4 月油价分化核心原因是区域供应中断差异与油品结构错配。中东贸易与航运中断推高大西洋盆地轻质低硫原油(布伦特、WTI)需求,使其价格上涨;中东高硫原油供应受扰但亚太采购节奏放缓,叠加风险溢价回落,导致阿曼原油价格大跌。同时,现货市场持续紧张让布伦特、WTI 呈现深现货溢价,进一步拉大价差。

问题 2:OPEC + 在 2026 年 4 月原油产量大幅下降的主要影响是什么?

答案:OPEC+ 4 月产量环比大降 174 万桶 / 日,直接导致全球原油供应收紧,支撑现货溢价结构;推动亚太炼企争抢大西洋盆地原油,拉大布伦特 - 迪拜价差;叠加中东贸易中断,加剧区域供应失衡,推升成品油价格与炼化利润;同时促使美国原油出口创历史新高,重构全球原油贸易流向。

问题 3:2026-2027 年全球石油需求增长的核心驱动与风险分别是什么?

答案:核心驱动:非 OECD 国家(中国、印度、东南亚)交通出行复苏 + 化工原料需求增长,2026 年贡献 110 万桶 / 日增量,2027 年达 130 万桶 / 日;美国、印度经济稳健带动油品消费。主要风险:中东地缘冲突持续导致供应与运费上涨、高油价抑制需求、全球制造业复苏不及预期、货币政策收紧拖累经济。