片仔癀整体印象

1、片仔癀是一家具备显著护城河的企业,护城河来自国家保密配方和片仔癀品牌在消费者的心智认知。

2、公司主要利润来源为片仔癀产品,片仔癀产品的利润占总利润的90%,毛利率61%,净利润45%,销售费用仅有2%。

3、因为天然牛黄的稀缺,公司业务属于无法控制成本的生意,只能通过提价消化,毛利率由2016年的80%持续下降至2025年的61%。

医药行业是专业性非常强的一门行业,在学习巴芒过程中,未见到二老有投资医药公司的案例,按照巴菲特价值思想的理解,医药是一门不容易看懂的生意,医药的研发需要投入巨额的资金,如果研发成功就公司可以获得超额利润,如果失败前期巨额的研发费用就打了水漂。那作为八芒的追随者,为啥还要发时间研究和关注医药呢?理由如下:

一是国情不同,西方基本都是化学药和仿制药,每年都有新药出来,研发费用高,属于快速变化的行业;而中国的中药是几百年老祖宗留下来的,配方基本不变,研发费用很少。

二是中药是有效的,它是从植物或者动物中提取的天然配方组成,中药的药理虽然没有西药那样的清晰,但肯定是有效的,不然为何传了几百年,这是逻辑上说不通的,当然这些不足是中药需要补充的短板。

1、公司历史:

片仔癀是福建漳州一从事医药制造、医药流通及化妆品业务的公司,公司的主要产品为片仔癀及其系列产品。片仔癀源于明朝末年,拥有近500年传承历史,片仔癀是国家级中药保护品种,处方和工艺受国家秘密保护,片仔癀历史悠久、文化底蕴深厚、具备独特的品牌优势。公司成立于1999年,控股股东为漳州市九龙江集团有限公司,为国有控股企业,持股50.97%。

2、公司业务

公司主营业务是三个部分。医药制造、医药流通和化妆品业务,看片仔癀这家企业的营业收入,不应该看总营业收入,而应重点看医药制造的收入,这是因为医药流通业务虽然应收占比很大,但毛利率低,基本不挣钱。以2025年财报为例,医药制造营业收入44亿,占比49%,毛利率为59%;医药流通营业收入37.5亿,占比42%,毛利率为7.62%。母公司2025年净利润19.4亿,占合并报备21.6亿的90%,即可知道,医药制造是公司最核心的利润来源。

3、业绩表现

公司2003年上市至今平均ROE为19%,过去10年平均ROE为22%,ROE从2021年的高点27.7%连续下滑4年至2025年末的14.8%,公司大部分年份的净资产收益率未低于15%。

公司上市有两次融资,第一次是2003年上市首发,发行股份4000万股,发行价8.55元,发行后股份1.4亿股,融资3.42亿,发行市盈率14.5倍;第二次是2013年发行新股2088万股,发行市盈率15倍,融资7.8亿,此后再未融资过。

上市每年分红,未间断过,上市23年累计分红77亿,分红融资比约为7倍。

公司上市市值为12亿,到2026年5月市值748亿,不考虑分红情况下,22年市值增长62倍,年化20.6%。

4、公司商业模式分析

巴菲特说,看一家公司最重要的是要看商业模式,观察公司的商业模式一个重要的工具就是波特五力模型,我们用它来分析分析片仔癀的情况。

一、行业内现有企业之间的竞争

在谈现有企业之间的竞争之前,需要了解一些基础的数据:首先肝病用药分为化学药和中成药,根据百度网上不权威的数据2025年肝病治疗整体市场规模达1876亿元,我国肝病患者超4亿人,患病人口基数庞大且在不断攀升,并呈现出年轻化趋势。

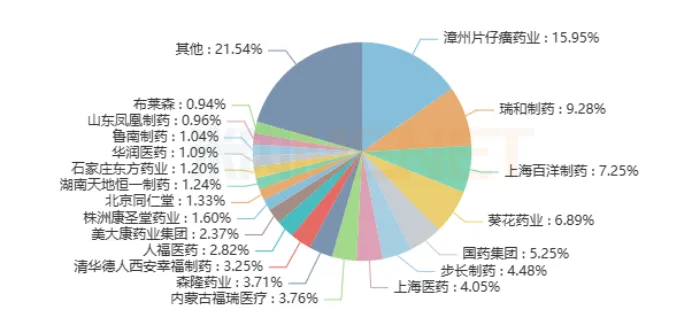

根据米内网数据显示,中成肝病用药领域2024年市场规模约为100亿左右,2025年一季度中国三大终端六大市场中成药肝病用药排名,片仔癀15.95%排名第一,瑞和制药9.28%排名第二,上海百洋制药7.25%排名第三,葵花药业6.89%,国药集团5.25%。片仔癀是唯一一家市场份额超过10%企业。

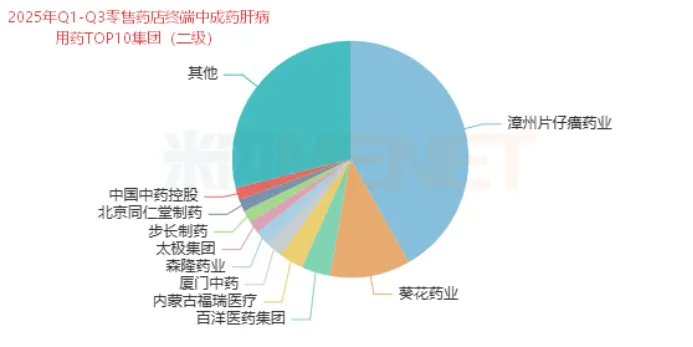

在2025年一至三季度零售药店终端中成药肝病用药TOP10集团(二级)榜单中,头部企业合计占据超七成市场份额,漳州片仔癀药业以42%的市场份额遥遥领先,持续占据行业头部地位。

总结:通过这些数据可以大体可以知道,我国肝病患病人数多,行业市场规模约在1800亿左右,肝病用药生产企业众多,市场竞争激烈。中成肝病用药市场规模约100亿左右,片仔癀市场份额为42%遥遥领先。

二、购买者的溢价能力

这里要从片仔癀销售渠道来看,片仔癀和东阿阿胶一样,是双跨药品,既是处方药也是非处方药。2025年医院销售口径约为21.4亿,占比43.9%,零售药店18.5亿,占比38%,线上8.7亿,占比18%。对于医院用药的肝病患者,用药基本没有选择的能力,绝大部分患者完全听从医生的意见,而通过豆包查询的数据,片仔癀锭剂3g(单价760元)不在国家医保报销目录,而片仔癀胶囊0.3g(单价76元)医保可以部分报销,但必须是住院和门诊特殊病种。对于零售药店或者线上来看,购买片仔癀肯定是客户主动选择。

总结:从以上信息可以很明显看出来,客户选择价格更贵的片仔癀更多的主动为之,客户是有经济实力的消费群体,购买者的溢价能力是弱的,长期来看公司是具有提价能力的,片仔癀的销售费用率只有约2%。

三、替代品的威胁

片仔癀的功能是清热解毒,凉血化瘀,消肿止痛,治疗肝胆病有独特的疗效,属于国家绝密级中药制剂,从配方及工艺上具有垄断性,别的厂家是不能生产的。市场上具有同样功效的药品众多,客户的选择众多,片仔癀不属于不可替代的产品,但片仔癀是名贵中药材,治疗肝胆病有独特的疗效,在国人心中有很大的心智认知,这个心智认知是几百年形成的,不存在被颠覆的可能。

四、供应商的溢价能力

片仔癀属于成本不可控的生意,天然牛黄的价格严重影响着公司的成本,从2025年财报看,直接材料占医药制造业成本的95%,肝病用药的毛利率从2016年的88%持续下降至2025年的61%。片仔癀同东阿阿胶一样,想通过销量的大幅增加提升营业收入的路径是不可行的,材料价格只能随行就市。好消息是2026年1月,公司完成全国首单200g阿根廷牛黄进口,为试点样品。

五、潜在进入者的危险

医药行业是需要长期积累的行业,且是进入壁垒很高的行业,资金、渠道、产品、专利技术等都是很高的进入壁垒。

总结:片仔癀是一家具备显著护城河的企业,护城河来自国家保密配方和片仔癀品牌在消费者的心智认知。

5、2025年财报情况

5.1 负债端:年末公司负债合计24.7亿,占总资产176亿的14%,负债率很低。有息负债8.9亿,来自公司持股45%的医药流通企业厦门片仔癀宏仁医药有限公司,合并报备的原因是其它股东将表决权委托给公司,公司拥有控制权,所以并表。

5.2 资产端:

生产资产22亿,占总资产13%,这部分资产2025年产生净利润21.6亿,非常优秀。

类现金资产57亿,占总资产比例为32%。

经营资产88亿,占总资产的50%,88亿的经营资产中有76亿存货。

投资资产约9亿,占比5%。

看过去三年的资产负债表,公司的资产质量是在恶化的。类现金资产占比由2023年末的60%下降至2025年末的32%,经营资产占比由2023年末的31%上升到2025年末的50%,因为牛黄价格的上涨,存货从33亿三年翻倍至66亿。生产资产占比由2023年末的5%上升到2025年末的13%,主要为片仔癀科技大楼建设项目、片仔癀健康美妆园项目投入,资产越来越重了。

公司应收账款7.5亿,占营业收入的8%,属于可以接受范围。

5.3利润表

公司过去10年营收持续保持增长,2025年首次营收和利润双降,公司营业收入的增加主要依赖提价拉动,毛利率持续下降,肝病用药的毛利率从2016年的88%持续下降至2025年的61%,主要是牛黄价格的持续上涨,公司费用率持续下降,按母公司报备,片仔癀产品的销售费用率只有2%,品牌心智深厚。

5.4现金流量表

公司10年累计的销售收现与营业收入的比值为1.08,证明卖出去的或基本都是收到款了;但公司10年累计经营现金流量净额与净利润的比值只有0.7,为什么这么低,利润为什么没有转化为现金,通过查看现金流量表补充资料,原因是每年存货都在增加,存货由2016年的11.3亿增加到2025年的66.7亿,10年增加了6倍,利润变成了存货。