报告导读:

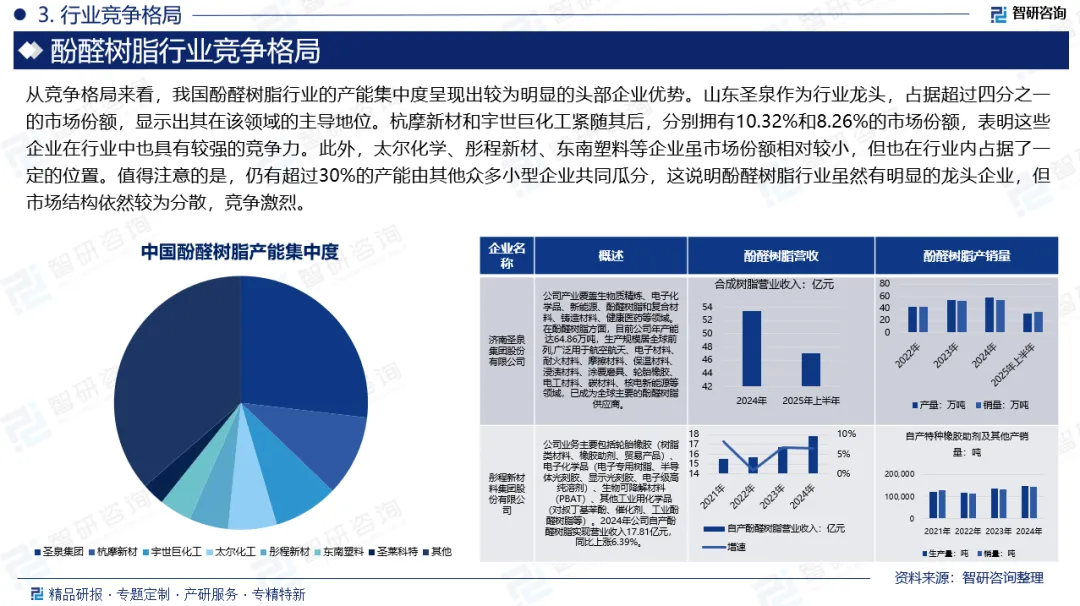

酚醛树脂是由苯酚和甲醛在催化剂作用下缩聚而成的合成树脂。酚醛树脂由于其高强度、难燃性等优异特性,在航空航天、汽车制造、电子机械以及交通运输等多个领域都有着广泛的应用。经过数十年的积累与探索,中国的酚醛树脂工业已迈入高速发展轨道。中国酚醛树脂工业经过多年发展,已成为全球生产大国。但在复合材料研发方面尚处于起步阶段,并面临着国外技术壁垒的制约。因此,我国每年仍需进口一定量的高性能酚醛树脂复合材料。数据显示,2026年1-2月中国酚醛数量进口数量和金额分别达到1.18万吨、3.23亿元,同比分别下降4.84%、1.82%;出口数量和金额分别达到2.87万吨、3.04亿元,同比分别上涨17.62%、3.75%。从竞争格局来看,我国酚醛树脂行业的产能集中度呈现出较为明显的头部企业优势。山东圣泉作为行业龙头,占据超过四分之一的市场份额,显示出其在该领域的主导地位。

基于此,依托智研咨询旗下酚醛树脂行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国酚醛树脂行业市场深度分析及投资前景预测报告》。本报告立足酚醛树脂新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动酚醛树脂行业发展。

观点抢先知:

产业链:从产业链来看,酚醛树脂行业上游原材料包括甲醛和苯酚等化学品。这些原材料是生产酚醛树脂的基础,其质量和价格直接影响到酚醛树脂的生产成本和产品质量。中游环节是指酚醛树脂的制造过程。下游是指应用领域,主要包括塑料、涂料、胶粘剂及合成纤维等。

竞争格局:从竞争格局来看,我国酚醛树脂行业的产能集中度呈现出较为明显的头部企业优势。山东圣泉作为行业龙头,占据超过四分之一的市场份额,显示出其在该领域的主导地位。杭摩新材和宇世巨化工紧随其后,分别拥有10.32%和8.26%的市场份额,表明这些企业在行业中也具有较强的竞争力。此外,太尔化学、彤程新材、东南塑料等企业虽市场份额相对较小,但也在行业内占据了一定的位置。值得注意的是,仍有超过30%的产能由其他众多小型企业共同瓜分,这说明酚醛树脂行业虽然有明显的龙头企业,但市场结构依然较为分散,竞争激烈。

上市企业分析:目前,酚醛树脂行业上市企业主要包括圣泉集团、彤程新材等,其中圣泉集团产业覆盖生物质精炼、电子化学品、新能源、酚醛树脂和复合材料、铸造材料、健康医药等领域。在酚醛树脂方面,目前公司年产能达64.86万吨,生产规模居全球前列,广泛用于航空航天、电子材料、耐火材料、摩擦材料、保温材料、浸渍材料、涂覆磨具、轮胎橡胶、电工材料、碳材料、核电新能源等领域,已成为全球主要的酚醛树脂供应商。2023年公司酚醛树脂营业收入达到35.23亿元,同比上涨1.02%。2024年受公司对产品重新分类,合成树脂类产品(以酚醛树脂为核心)实现营业收入53.43亿元,同比增长4.33%。2025年上半年合成树脂类产品实现营业收入47.03亿元,同比上涨15.15%。从产销量来看,2025年上半年公司酚醛树脂产销量分别达到31.3万吨、34.31万吨。

市场趋势:(1)未来酚醛树脂行业将呈现明显的头部集中趋势,市场资源与份额持续向综合实力强劲的龙头企业汇聚。(2)未来,酚醛树脂行业竞争重心将由规模与价格竞争,转向以技术创新为核心的产品价值竞争。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国酚醛树脂行业市场深度分析及投资前景预测报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。