一、三天两板(5 月 25 日、5 月 27 日)核心原因

华能蒙电近期股价强势上涨是行业政策红利 + 公司基本面改善 + 资金情绪共振的结果,具体驱动因素如下:

(一)行业层面:电力板块集体走强的四大逻辑

成本端:煤价持续回落,火电盈利大幅修复秦皇岛 5500 大卡动力煤价较年初下降超 20%,公司作为煤电一体化企业,入炉标煤单价同比下降 9.34%,火电毛利率显著提升。

收入端:容量电价全面落地,盈利稳定性增强蒙西地区容量电价由 100 元 / 千瓦・年上调至 165 元 / 千瓦・年,公司火电装机约 1140 万千瓦,仅此一项每年可增厚利润约 7.4 亿元,推动火电从周期向公用事业属性转型。

需求端:迎峰度夏预期强烈,电力保供优先级提升国家发改委预测今夏全国最高用电负荷约 16 亿千瓦,同比增加 9000 万千瓦(相当于新增河南省用电规模)。厄尔尼诺现象导致华东、华中、华南高温天气提前,火电利用小时数有望超预期回升。

资金端:高股息 + 低估值吸引避险资金电力板块 PE 普遍在 10-15 倍,股息率 5%-8%,在市场震荡期成为险资、养老金等长期资金的配置首选。AI 算力需求爆发也带动电力作为 "AI 上游刚需" 的关注度提升。

(二)公司层面:自身优势与事件催化

新能源资产收购完成,业务结构升级2026 年 2 月 9 日,公司完成对正蓝旗风电 70% 股权、北方多伦 75.51% 股权的收购,新增已并网风电装机 160 万千瓦。交易完成后,公司新能源装机规模提升至 362.62 万千瓦(占比 24.13%),形成 "火电 + 新能源 + 煤炭" 三足鼎立的协同格局。

高比例分红承诺,股东回报丰厚公司 2025 年现金分红比例超 70%,每 10 股派现 2.2 元,按 5 月 8 日收盘价计算股息率达 4.54%。同时承诺 2025-2027 年每年现金分红比例不低于当年可供分配利润的 70%,且每股派息不低于 0.1 元。

煤电一体化优势显著,成本控制能力强公司控股魏家峁露天煤矿(产能 1500 万吨 / 年),煤炭自给率约 60%,坑口电站吨煤成本约 147 元,远低于外购煤,对煤价波动的抗风险能力显著优于同行。

二、公司基本面分析与主营产品介绍

(一)公司概况

华能蒙电(原内蒙华电)是内蒙古自治区首家上市公司,实际控制人为中国华能集团,是蒙西电网核心电源企业。2026 年 3 月,公司证券简称由 "内蒙华电" 变更为 "华能蒙电",突出控股股东背景和主业定位。

(二)最新财务数据(2025 年报 + 2026 一季报)

注:2026 年一季度业绩下滑主要受火电利用小时数下降(-4.4%)、市场化电价下行(-7.63%)和煤炭销售单价下滑(-24.84%)影响,但扣非净利润仅微降,核心业务盈利基本稳定。

(三)主营产品与业务结构

公司形成了 "火电稳盘保供、新能源开源创利、煤炭降本增效" 的良性循环格局:

火力发电(营收占比约 85%)

总装机容量:约 1140 万千瓦,主要包括达拉特发电厂、魏家峁电厂、和林发电厂等 核心优势:蒙西电网主力电源,承担区域电力保供重任,坑口电站布局降低运输成本 盈利模式:基准电价 + 市场化电价 + 容量电价,其中市场化电量占比约 70% 新能源发电(营收占比约 5%)

总装机容量:约 362.62 万千瓦(含在建),其中风电 320 万千瓦、光伏 42.62 万千瓦 在建项目:2026 年计划推进 189 万千瓦新能源项目并网,包括察右中旗 81 万千瓦风电、库布齐沙漠基地项目等 盈利模式:绿电交易 + 补贴 + 碳减排收益,盈利稳定性高于火电 煤炭业务(营收占比约 10%)

产能:魏家峁煤矿核定产能 1500 万吨 / 年,热值约 4500-5000 大卡 / 千克 用途:约 60% 用于自身火电生产,40% 对外销售 作用:平抑燃料成本波动,在煤价上涨时对冲火电成本压力

三、未来三年(2026-2028 年)营收与净利润预测

以下为截至 2026 年 5 月 26 日,8 家券商机构对公司的一致盈利预测:

数据来源:同花顺、东方财富、长江证券、华泰证券等机构研报

预测说明:

2026 年业绩增速较低主要受一季度基数影响,二季度起随着迎峰度夏用电需求回升和煤价企稳,业绩有望逐季改善 2027-2028 年业绩增长主要来自新能源项目并网发电和容量电价的持续贡献 若蒙西地区市场化电价上浮超预期或煤炭热值恢复,实际业绩可能高于预测均值

四、分阶段上涨空间预测与操作策略

(一)短期(1-5 天):情绪驱动为主,警惕高位震荡

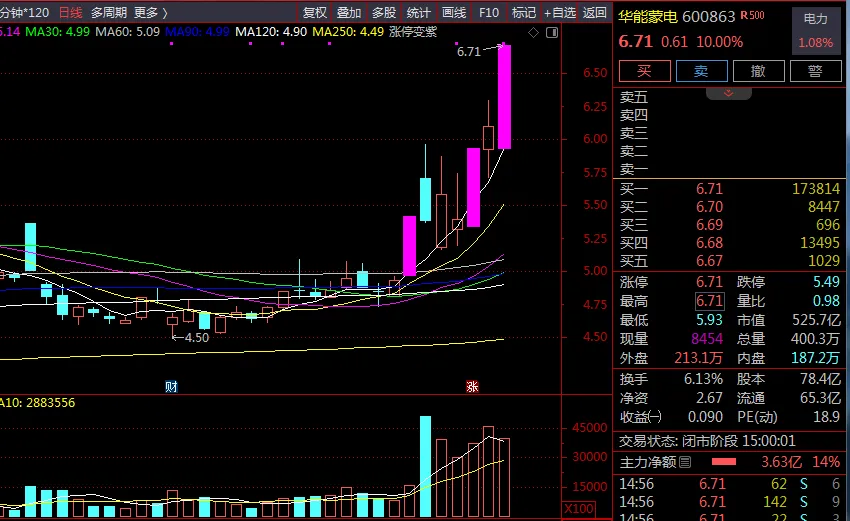

- 当前股价

:6.71 元(2026 年 5 月 27 日收盘价) - 上涨空间

:7.00-7.30 元(+4.3%-8.8%) - 压力位

:7.00 元(整数关口)、7.30 元(历史前高附近) - 支撑位

:6.10 元(5 月 26 日收盘价)、5.93 元(5 月 25 日涨停价) - 操作策略:

已持仓者:可继续持有,若股价突破 7.00 元且成交量持续放大,可看高至 7.30 元;若跌破 6.10 元且成交量萎缩,建议减仓止盈 未持仓者:不建议追高,等待回调至 6.10-6.30 元区间再考虑分批介入 风险提示:短期股价已连续上涨,超买信号明显,存在获利回吐压力;若电力板块热度退潮,可能出现快速回调

(二)中期(1-4 周):业绩预期验证,关注二季度数据

- 上涨空间

:7.50-8.00 元(+11.8%-19.2%) - 核心驱动因素:

6 月中旬起全国进入用电高峰,火电利用小时数和市场化电价有望超预期 二季度业绩预告(预计 7 月中旬发布)显示盈利环比大幅改善 电力改革政策进一步落地,如现货电价机制完善、绿电交易规模扩大 - 操作策略:

若二季度业绩预告净利润同比增长 50% 以上,可加仓至 70% 仓位 若业绩预告不及预期(同比增长低于 20%),建议减仓至 30% 以下 中期目标价 7.50 元,对应 2026 年 PE 约 22 倍,处于电力板块合理估值区间上限

(三)长期(1-6 个月):价值重估,新能源转型持续推进

- 上涨空间

:8.00-9.00 元(+19.2%-34.1%) - 核心驱动因素:

2026 年 189 万千瓦新能源项目全部并网,新能源装机占比提升至 30% 以上 容量电价政策长期执行,火电盈利稳定性得到市场认可,估值从周期股向公用事业股切换 高股息政策持续兑现,吸引更多长期资金配置 - 操作策略:

长期投资者可在 6.00 元以下分批建仓,持有至 2026 年底 若公司公告新的新能源资产注入计划,可上调目标价至 9.00 元 风险提示:新能源项目进度不及预期、煤价大幅反弹、用电需求低于预期

五、风险提示

- 煤炭价格波动风险:若煤价大幅上涨,将增加公司火电成本,压缩盈利空间

- 电力需求不及预期风险:若经济复苏放缓或高温天气持续时间短于预期,火电利用小时数可能低于预测

- 新能源项目进度风险:若新能源项目审批或建设进度延迟,将影响公司长期业绩增长

- 政策风险:若电力市场化改革或容量电价政策发生变化,将对公司盈利产生重大影响