2026年5月第四周|虾价截至5月21日鱼价截至5月22日

数据周期:虾价截至5月21日,鱼价截至5月22日,批发市场第21周(5月18-24日)

数据来源:海大农牧公众号+ 农业农村部信息中心监测

分析覆盖:28+ 品种,150+ 条区域/规格价格记录,11 个品类系统分析

执行摘要

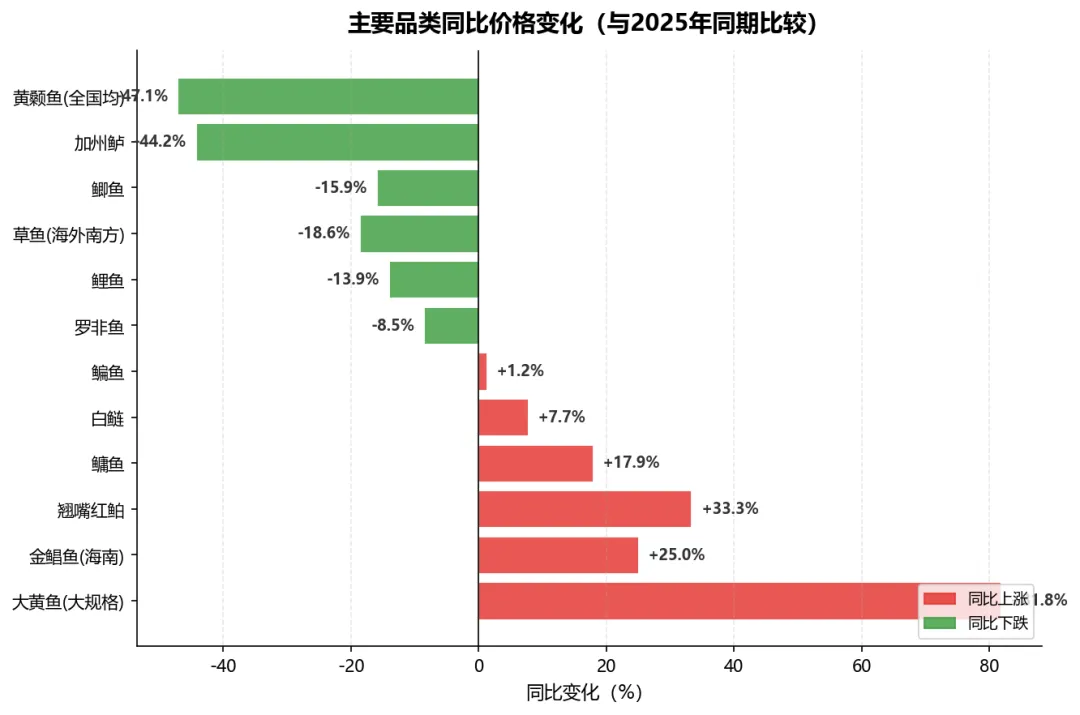

核心判断:本期水产品市场呈现"虾热鱼冷、分化加剧"格局。虾类华南存塘减少支撑价格,金刚虾因减产暴涨23%;大宗淡水鱼低位运行,黄颡鱼同比腰斩(-47%)成为全行业最困难品种;大黄鱼大规格受供给极度稀缺驱动暴涨81.8%。

关键数据速览

维度 | 本期特征 | 关键数字 |

虾价方向 | 华南涨、长三角跌、华北分化 | 华南白虾40头13-16元/斤,长三角小棚虾跌1-2元 |

鱼价方向 | 大宗稳定、特种承压、大规格稀缺暴涨 | 黄颡鱼同比-47%,大黄鱼13两起+81.8% |

区域格局 | 华南偏强、华东承压、西南稳定 | 华东跌价品种占82%(11观测中9跌) |

批发市场 | 淡水鱼小幅上涨,海水鱼分化 | 白鲢+0.6%,大带鱼-2.4% |

海外市场 | 整体偏弱,厄瓜多尔局部反弹 | 厄瓜多尔瓜亚斯30头+2.07元/斤 |

病害风险 | 5个品种报告严重病害 | 鲤鱼、鲫鱼、白虾、黄颡鱼、金刚虾 |

主要品类同比价格变化

图1:主要品类同比价格变化(%)

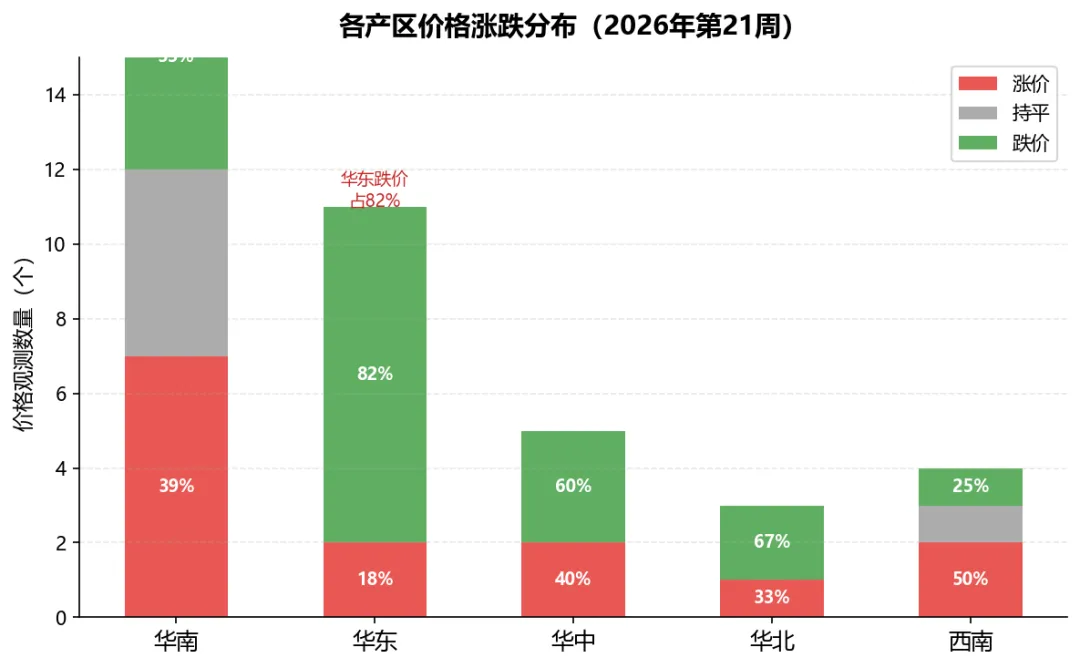

一、区域分析

图2:各产区价格涨跌分布

1.1华南产区(广东、广西、福建、海南)

总体判断:供给偏紧,价格有支撑,区域内有结构分化

华南是本期最活跃的产区,覆盖22个有效价格观测,其中涨价39%、跌价33%、持平28%。虾类:南美白对虾存塘持续减少,价格稳中有升——江门大鳌40头13.5元/斤(↑1.0)、湛江雷州高位池30头16.5元/斤。金刚虾因存塘稀缺暴涨,漳州30头飙至32元/斤(↑6,+23%),同比涨10.3%。

大宗淡水鱼:草鱼整体稳定,罗非鱼加工厂价低位徘徊,茂名金塘0.6-1斤仅2.55元/斤,养殖利润微薄。特种鱼:黄颡鱼佛山4两仅7元/斤(同比-48.1%),鳜鱼30元/斤稳定。海水鱼:石斑鱼价格上涨(珍珠龙胆23元/斤↑2),金鲳鱼小幅回落。

风险关注:广东江门白虾苗期发病率高、湛江南三岛金刚虾发病率上升。

1.2华东产区(江苏、浙江、安徽、上海)

总体判断:小棚虾集中上市承压,淡水鱼稳中偏弱

华东11个观测中跌价占82%,涨价仅18%,是本期承压最重的区域。浙江萧山小棚虾集中上市,价格降1-2元/斤。鲫鱼扬州高邮5两降至8元/斤(↓1,同比-11.1%)。大黄鱼福建宁德13两起暴涨至36元/斤(↑6,+81.8%),是本期最大亮点,但中小规格价格回调。黄颡鱼江苏高邮/浙江南浔同比跌幅达48%-52%。

1.3华中产区(湖北、湖南、江西)

总体判断:病害频发,价格分化明显

华中5个观测中涨价40%、跌价60%。草鱼湖南南县降至6.8元/斤;汉寿病害频发,后期看涨。黄颡鱼湖北枝江/武汉是全国黄颡鱼价格压力最大的区域(武汉同比-55.4%)。小龙虾湖北监利4-6钱仅6元/斤(↓2),供大于求格局短期难改。

1.4华北产区(河南、山东)

总体判断:病害冲击叠加产能分化

华北3个观测中涨价33%、跌价67%。鲤鱼河南急性烂鳃爆发,不敢多投。山东烟台工厂化虾20头涨至21元/斤(↑2.5),同比仍跌27.6%。辽宁绥中工厂化20头回落至21元/斤(↓3),同比暴跌34.4%。

1.5西南产区(四川、云南)

总体判断:区域独立行情,价格相对坚挺

西南4个观测中涨价50%、持平25%、跌价25%,整体偏强。草鱼四川绵阳2斤起8.2元/斤(同比+2.5%),鲫鱼隆昌微涨至8.8元/斤(↑0.3)。云南大罗非5.5元/斤(同比+14.6%)。黄颡鱼四川眉山新口投放量同比显著下降,暗示后续供给收缩。

1.6东北产区(黑龙江)

总体判断:存塘极低,有价无市

鲤鱼黑龙江肇东镜鲤6.8元/斤(同比-15.4%),存塘极少、有价无市。成鱼供给面临较大缺口。

1.7区域价格对比总表

品种 | 华南均价 | 华东均价 | 华中均价 | 华北均价 | 西南均价 | 全国均值 |

草鱼(元/斤) | 7.55 | 8.80 | 6.80 | — | 8.20 | 7.84 |

鲫鱼(元/斤) | — | 8.75 | — | — | 8.80 | 8.78 |

罗非鱼(元/斤) | 3.40 | — | — | — | 5.50 | 4.04 |

黄颡鱼(元/斤) | 7.25 | 8.40 | 7.35 | — | 8.50 | 7.83 |

加州鲈(元/斤) | 11.13 | 11.00 | 13.00 | — | — | 11.38 |

二、品类分析

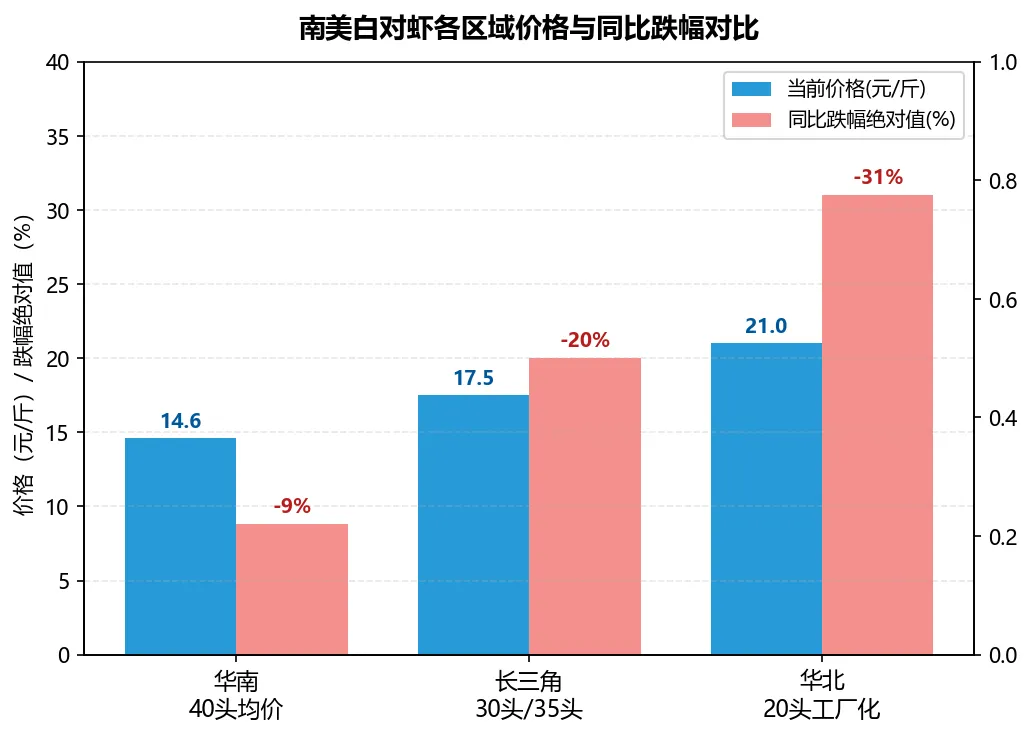

2.1虾类:区域分化加剧,关注季节性供给冲击

南美白对虾(11个有效观测)

指标 | 数值 |

平均周涨跌 | +0.09元/斤 |

最大涨幅 | +2.5元(山东烟台20头) |

最大跌幅 | -3.0元(辽宁绥中20头) |

平均同比 | -14.8% |

同比最差 | -34.4%(辽宁) |

图3:南美白对虾各区域价格对比

华南存塘减少 + 广东苗期高发病率 → 短期价格有支撑。长三角小棚虾(如东、萧山)集中上市将持续施压6月中旬前价格。华北工厂化虾价格波动剧烈,同比大幅走低。

金刚虾

漳州深土高位池30头32元/斤(↑6,+23%),同比涨10.3%。存塘稀缺 + 雨水多发病率上升 → 短期供应偏紧,价格强势延续。

罗氏沼虾——消费疲软,全线下跌

肇庆高要15条下午虾33元/斤(↓4,-10.8%),江苏高邮30头33元/斤(↓1)。消费端疲软叠加新虾上市,短期承压。

小龙虾——主产季高峰,供大于求

湖北、湖南、安徽、四川全线下跌1-2元/斤。湖北监利4-6钱仅6元/斤(↓2),潜江4-6钱5.5元/斤(↓1.5),虾苗仅2元/斤。气温回升产量增大、走货不顺,短期难改。

2.2大宗淡水鱼:低位运行,病害推升后市预期

草鱼——总体稳定,区域分化

华南中山港口大规格鱼存塘同比减少,价格坚挺。华中湖南受外省鱼冲击价格下行。西南四川存塘低、外省鱼回川减少,稳中有升。整体运行在7-9元/斤区间,大规格鱼供给偏紧。

鲫鱼——同比下跌15.9%

指标 | 数值 |

平均周涨跌 | -0.57元/斤 |

最大跌幅 | -1.0元(扬州高邮) |

同比 | -15.9% |

江苏高邮5两降至8元/斤(↓1),四川德阳病毒性鳃出血肆虐后供给收缩预期强烈。

罗非鱼——加工厂价历史低位

广东加工厂价:0.6-1斤仅2.55元/斤,1斤起3.55元/斤,养殖利润微薄。云南大罗非5.5元/斤(同比+14.6%)相对坚挺。同比-8.5%。

鲤鱼——病害爆发,同比下跌13.9%

河南急性烂鳃爆发、黑龙江有价无市。郑州含花白鲢6.3元/斤(↓0.2),黑龙江镜鲤6.8元/斤。病鱼冲击压低健康鱼价,后期需警惕区域性供给断档。

鳊鱼——稳中向好

无锡宜兴1.2斤涨至8.4元/斤(↑0.6),武汉蔡甸8元/斤(↑0.3),是本期大宗淡水鱼中表现最好的品种。同比+1.2%,平均周涨跌+0.45元/斤。

鳙鱼/白鲢——同比上涨显著

鳙鱼安徽池州3-5斤8.6元/斤(同比+19.7%)、湖南株洲2-4斤7.2元/斤(同比+16.1%)。白鲢安徽蚌埠2.8元/斤(同比+7.7%)。滤食性鱼类价格同比上涨显著,反映大水面养殖结构变化。

2.3特种鱼:产能过剩品种承压,稀缺品种溢价

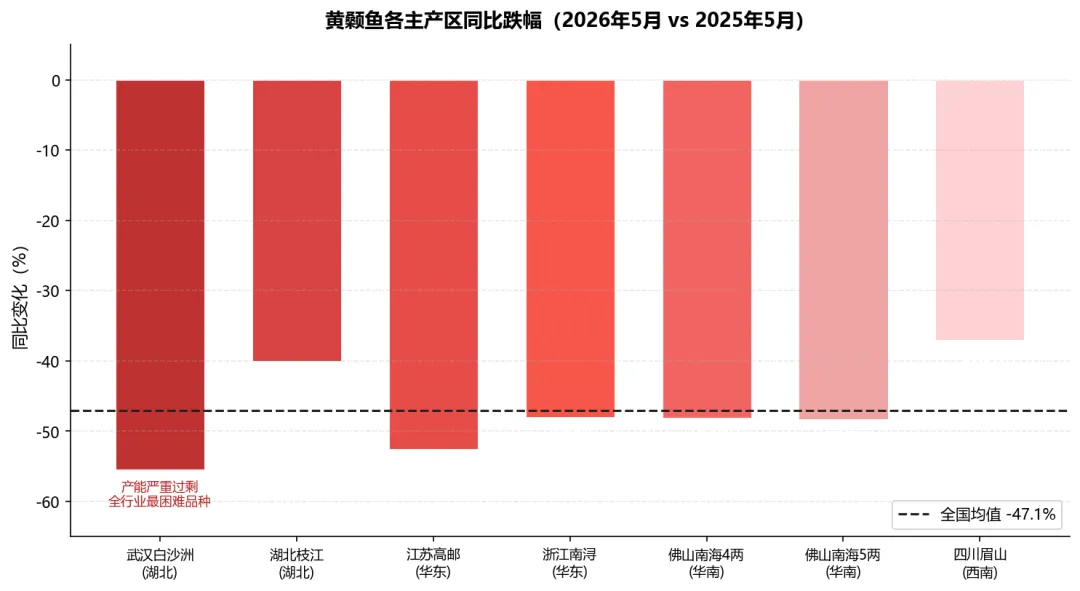

黄颡鱼——全行业最困难品种

指标 | 数值 |

平均周涨跌 | -0.30元/斤 |

平均同比 | -47.1% |

同比最差 | -55.4%(武汉白沙洲) |

同比最好 | -37.0%(四川眉山) |

样本数 | 7个区域 |

图4:黄颡鱼各产区同比跌幅对比(%)

全国7个产区黄颡鱼价格全面同比暴跌40%-55%,是当前水产养殖中产能过剩最严重、亏损压力最大的品种。供给侧信号:四川眉山新口投放量同比显著下降,意味着下半年供给将收缩。但短期高存塘量和病鱼冲击仍压制价格。

加州鲈——小幅回落,存塘消耗中

全国普降0.2-0.5元/斤,平均周涨跌-0.32元/斤,价格区间10.5-13.0元/斤。湖北武汉逆势涨0.5元/斤(存塘减少)。多数产区已投苗,存塘量不多,下行空间有限。

其他特种鱼速览

品种 | 代表区域 | 价格(元/斤) | 周涨跌 | 同比 | 趋势判断 |

生鱼 | 广东佛山 | 6.8-7.5 | 持平 | — | 稳定 |

鳜鱼 | 佛山乐从 | 30.0 | 持平 | -16.7% | 消化存塘 |

鮰鱼 | 盐城大丰 | 11.0 | 持平 | +17.0% | 表现较好 |

鳗鱼 | 佛山日本鳗 | 8万/吨 | — | -27~-44% | 大幅走低 |

海鲈 | 漳州诏安 | 12.5 | ↑0.3 | -15~-17% | 局部反弹 |

泥鳅 | 四川东坡 | 6.0 | ↓0.5 | -25% | 偏弱 |

翘嘴红鲌 | 浙江湖州 | 10.0 | 持平 | +33.3% | 价格坚挺 |

牛蛙 | 广东汕头 | 7.1 | ↑0.1 | -2.7% | 底部企稳 |

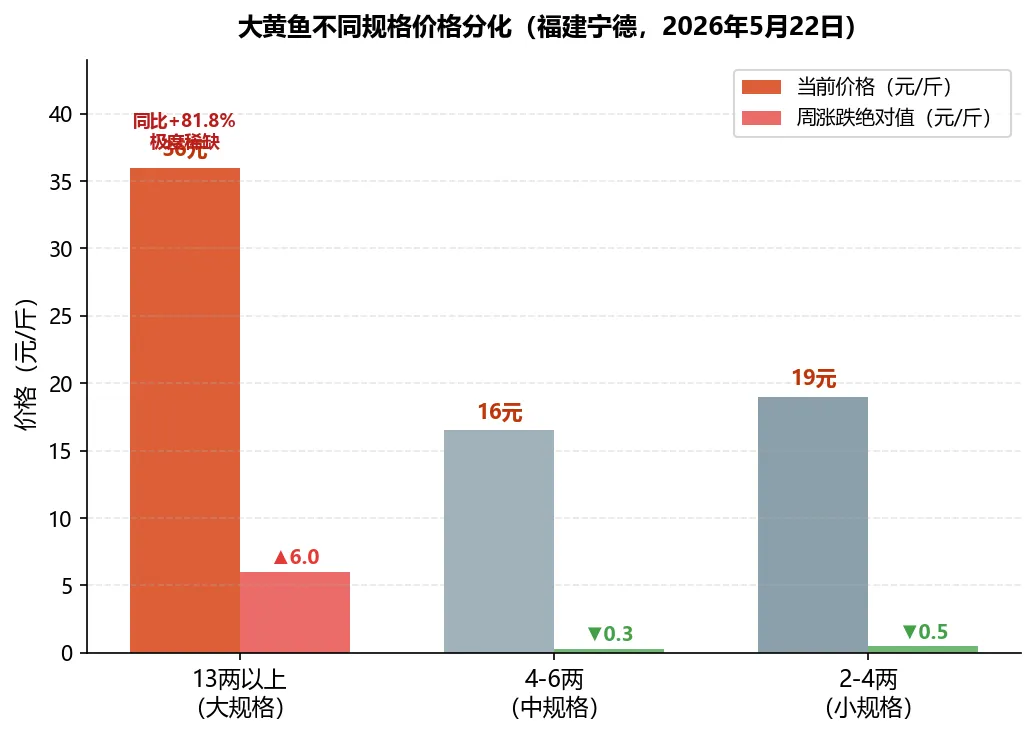

2.4海水鱼:大规格大黄鱼暴涨,石斑鱼走强

大黄鱼——本期最大亮点

规格 | 价格(元/斤) | 周涨跌 | 同比 |

13两起(大规格) | 36.0 | ↑6.0(+20.0%) | +81.8% |

2-4两(中小规格) | 19.0 | ↓0.5 | — |

4-6两(中小规格) | 16.5 | ↓0.3 | — |

图5:大黄鱼规格分化价格图

福建宁德大规格鱼存塘量极少、终端需求增加,价格暴涨至36元/斤,同比涨幅高达81.8%。预计1龄鱼长大后将逐步缓解大规格供给缺口。

石斑鱼——价格上涨,销量走高

湛江雷州珍珠龙胆1-1.6斤涨至23元/斤(↑2),金虎石斑1-2斤涨至25元/斤(↑1)。销量同步走高,需求端有支撑,后期走势偏乐观。

金鲳鱼——小幅回落,病虫害影响

广东阳西0.9-1.1斤跌至19元/斤(↓0.5),受病虫害影响养户出鱼意愿强。海南临高7两20元/斤(同比+25.0%),区域差异明显。

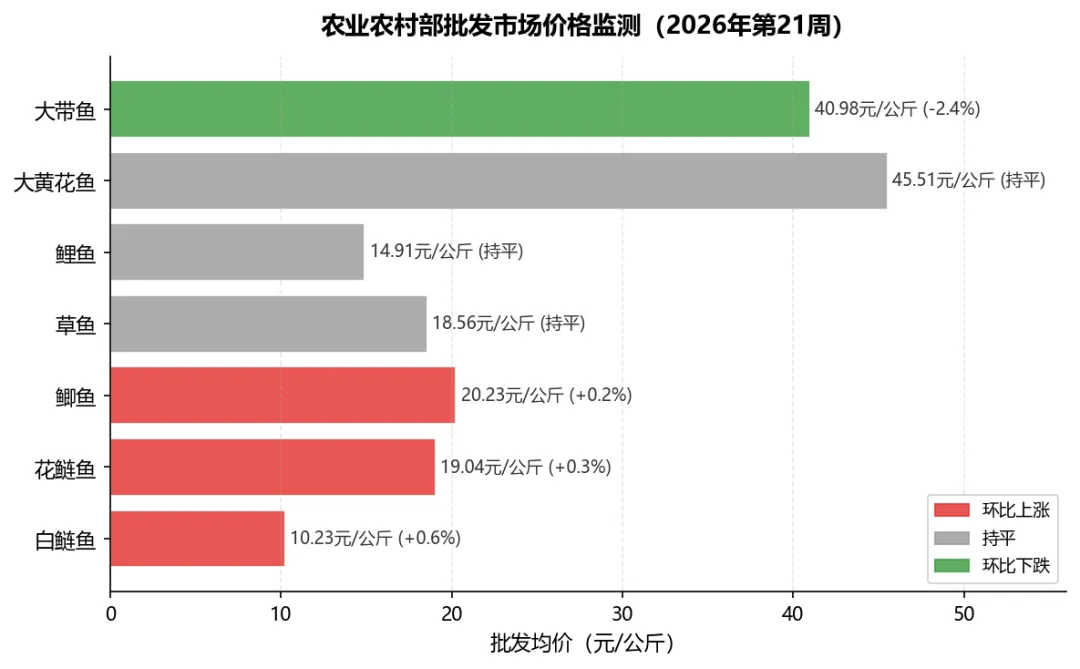

三、批发市场分析(第21周)

数据来源:农业农村部信息中心

品种 | 批发均价(元/公斤) | 环比变化 | 折合元/斤 | 趋势 |

白鲢鱼 | 10.23 | ↑0.6% | 5.12 | 微涨 |

花鲢鱼 | 19.04 | ↑0.3% | 9.52 | 微涨 |

鲫鱼 | 20.23 | ↑0.2% | 10.12 | 微涨 |

草鱼 | 18.56 | 持平 | 9.28 | 稳定 |

鲤鱼 | 14.91 | 持平 | 7.46 | 稳定 |

大黄花鱼 | 45.51 | 持平 | 22.76 | 稳定 |

大带鱼 | 40.98 | ↓2.4% | 20.49 | 下跌 |

图6:农业农村部第21周批发市场价格

批发市场端价格温和上涨,反映消费端需求稳定。塘头到批发环节的价差因品种而异:白鲢渠道加价约70%-80%,草鱼约5%-36%,鲫鱼约7%-27%。滤食性鱼类渠道加价最高,说明流通成本在最终价格中占比较大。

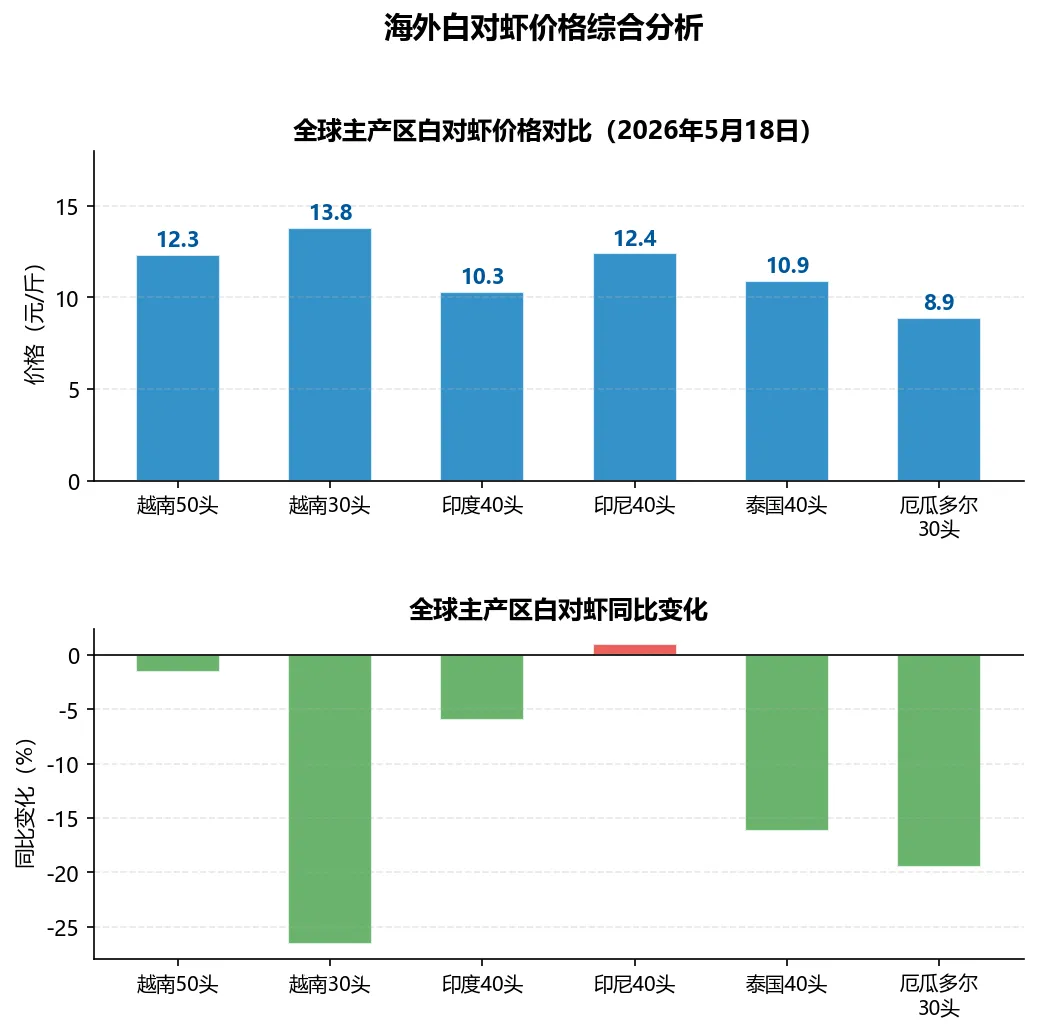

四、海外市场分析

4.1海外虾价(5月18日更新)

国家/地区 | 规格 | 价格(元/斤) | 周涨跌 | 同比 |

越南 | 50头 | 12.3 | ↑0.4 | -1.6% |

越南 | 30头 | 13.8 | ↓0.1 | -26.6% |

印度 | 40头 | 10.3 | ↑0.03 | -6.0% |

印尼 | 40头 | 12.4 | ↓0.94 | +1.0% |

泰国 | 40头 | 10.9 | ↓0.14 | -16.2% |

厄瓜多尔 | 30头 | 8.9 | ↑0.35 | -19.5% |

厄瓜多尔(瓜亚斯) | 30头 | 11.0 | ↑2.07 | — |

图7:海外主要产区白对虾价格对比

海外虾价整体仍偏弱(主要产区同比均下跌),但厄瓜多尔瓜亚斯产区HOSO规格出现明显反弹(+2.07元/斤),可能预示全球虾价底部信号。中国国内虾价相对高于海外(华南40头13-16元/斤 vs 海外10-12元/斤),国内供给减少后进口替代需求可能上升。

4.2海外鱼价(5月18日更新)

品种 | 价格(元/斤) | 同比 |

草鱼(南方5斤/尾) | 7.35 | -18.6% |

草鱼(北方5斤/尾) | 6.20 | -7.5% |

黑罗非(1-1.2斤) | 3.60 | -14.3% |

红罗非(0.6-2斤) | 5.00 | -25.4% |

越南巴沙鱼(2.2斤+) | 4.10 | -12.8% |

金鲳(越南) | 18.10 | — |

金鲳(马来西亚) | 22.73 | -8.1% |

海外鱼价全面低于去年同期,但国内鱼价部分品种已企稳或上涨(草鱼四川同比+2.5%,鳙鱼+16%-20%),国内供给端去库存效果在部分品种上开始显现。海外金鲳(越南18.1元/斤)与国内(阳西19元/斤)价差不大,进口冲击可控。

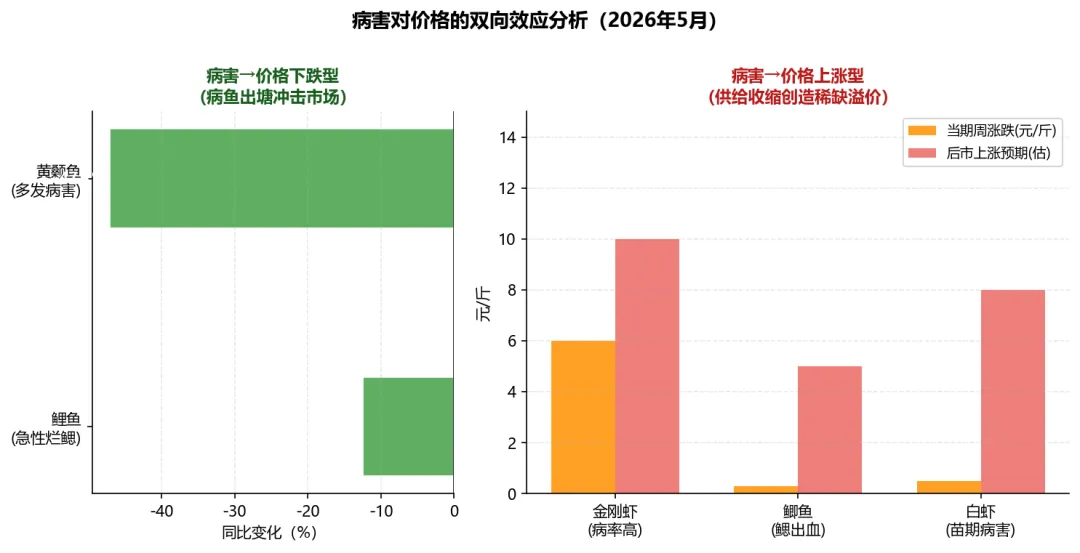

五、病害与价格关联分析

本期报道的5种严重病害中,4种已对价格产生明确影响,1种(金刚虾)通过供给收缩反向推高价格。

品种 | 区域 | 病害类型 | 对价格的影响 | 后市预判 |

鲤鱼 | 河南/黑龙江 | 急性烂鳃 | ↓ 压价出货、有价无市 | 供给断档后↑ |

鲫鱼 | 四川德阳 | 病毒性鳃出血 | 存塘受损,已微涨 | 后期↑ |

白虾 | 广东江门 | 苗期高发病率 | 短期平稳,后续供给延迟 | 延迟上市后↑ |

黄颡鱼 | 多省(湖北/江苏) | 多发病害 | ↓ 病鱼冲击压低价格 | 短期难改 |

金刚虾 | 湛江南三岛 | 雨水多+发病率高 | ↑ 供给收缩推高价格 | 短期↑ |

图8:病害双向价格效应分析

核心发现:病害对不同品种的价格影响存在"双向效应"—— 【价格下跌型】(鲤鱼、黄颡鱼):病鱼集中出塘冲击市场,压低健康鱼价格 【价格上涨型】(金刚虾、鲫鱼):供给量缩减导致稀缺溢价 【延迟上涨型】(白虾):苗期病害不会立即影响当期价格,但延迟上市将导致未来供给缺口

六、综合趋势判断

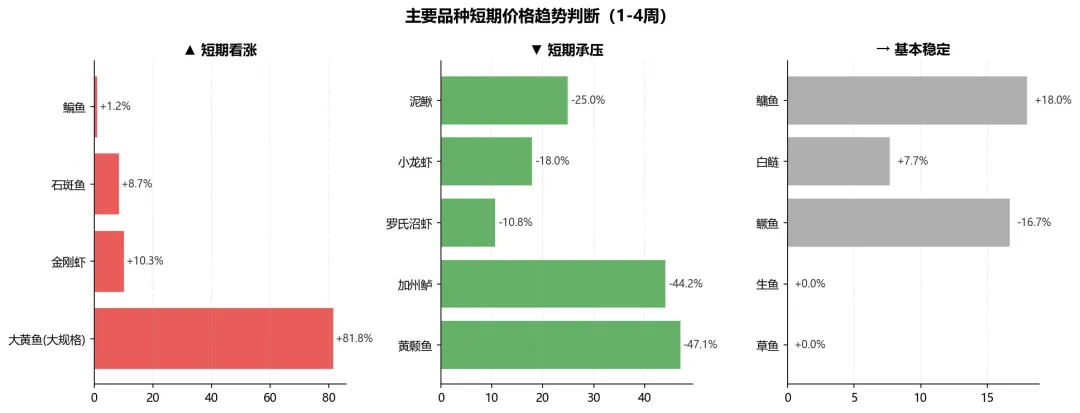

6.1短期趋势(1-4周)

趋势方向 | 品种 | 驱动因素 |

↑ 看涨 | 大黄鱼(大规格)、金刚虾、石斑鱼、鳊鱼 | 供给极度稀缺/需求走强 |

→ 稳定 | 草鱼、鳙鱼、生鱼、鳜鱼、白鲢 | 供需基本平衡 |

↓ 承压 | 黄颡鱼、小龙虾、罗氏沼虾、泥鳅 | 产能过剩/季节性上市高峰 |

? 不确定 | 白虾(长三角)、鲤鱼、鲫鱼 | 小棚虾上市节奏/病害发展 |

图9:主要品种短期趋势判断汇总

6.2中期关注(2026年6-7月)

1. 黄颡鱼供给侧调整:四川新口投放量同比下降,但全国存塘量高,需关注去库存速度

2. 大黄鱼大规格供给修复:1龄鱼逐步长大将缓解大规格缺口,预计6-7月价格可能从高位回落

3. 小龙虾季节性拐点:6月中旬后主产季高峰过去,价格可能触底反弹

4. 病害后续影响:鲤鱼急性烂鳃和鲫鱼鳃出血的扩散范围是决定下半年价格的关键变量

5. 新鱼上市节奏:加州鲈、生鱼多数已投苗,关注6月后新鱼上市对价格的冲击

6.3结构性判断

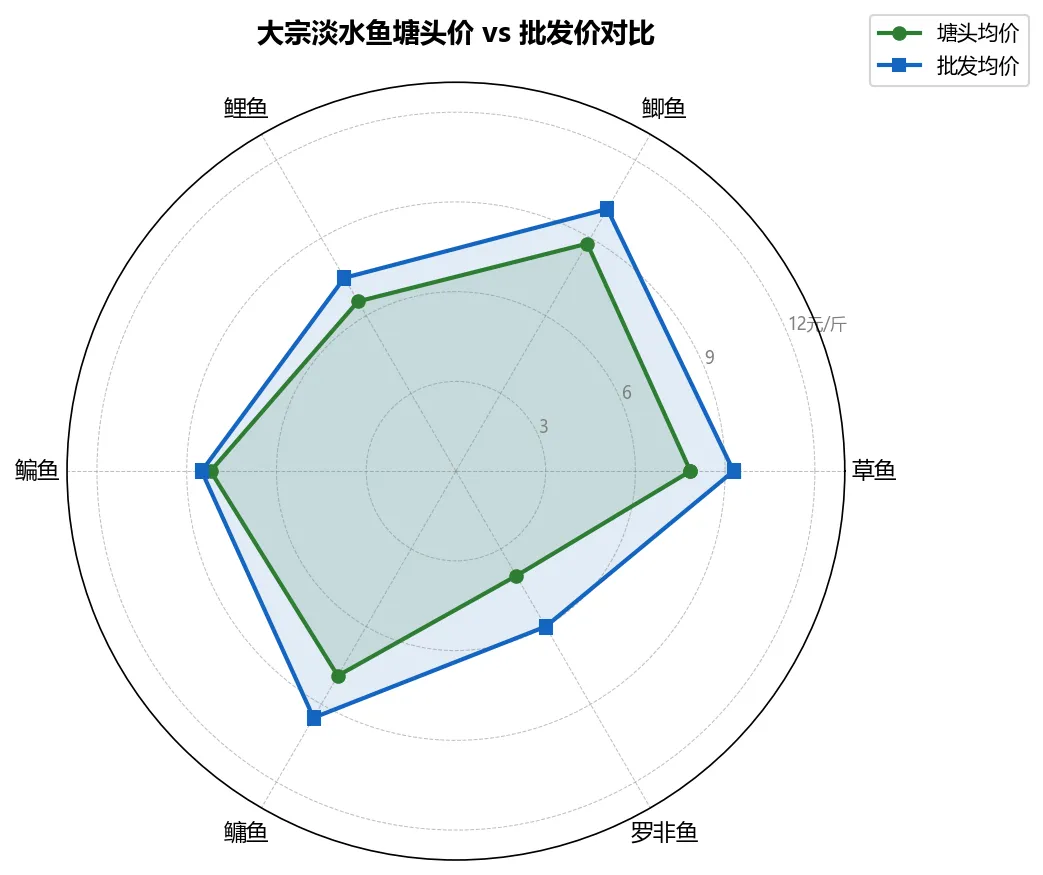

图10:大宗淡水鱼塘头价 vs 批发价雷达图

1. 大规格溢价成为常态:草鱼(大规格缺货溢高价)、大黄鱼(13两起暴涨)、鳙鱼(大规格同比涨16-20%)均反映大规格商品鱼供给偏紧的结构性特征

2. 加工厂价低迷长期化:罗非鱼加工厂价仅2.55元/斤,养殖端利润微薄,可能驱动养殖结构和区域布局调整

3. 区域分化加剧:华南供给偏紧 vs 长三角小棚虾冲击,西南独立行情 vs 华中华东承压——区域间价差扩大将重塑流通格局

七、下周展望

【虾价】预计5月28日(周四)海大农牧发布下期虾价行情。重点关注长三角小棚虾上市高峰对价格的持续冲击,以及华南存塘见底后的触底反弹信号。厄瓜多尔瓜亚斯产区反弹能否持续值得跟踪。

【鱼价】预计5月29日(周五)海大农牧发布下期鱼价行情。重点观察黄颡鱼是否触底、大黄鱼大规格涨势持续性、鲤鱼病害缓解程度。鳊鱼、鳙鱼等坚挺品种能否延续上涨趋势。

【批发市场】6月2日(周二)农业农村部发布第22周数据,关注淡水鱼价格能否延续温和上涨。

附录:数据质量说明

数据来源 | 时间范围 | 覆盖品种 | 可靠性 | 备注 |

海大农牧(虾价) | 5月21日/5月18日 | 南美白对虾+金刚虾+罗虾+小龙虾+海外虾 | 高 | 原始MD文件,数据完整 |

海大农牧(鱼价) | 5月22日/5月18日 | 20+淡水品种+海水品种+海外鱼 | 高 | 原始MD文件,数据完整 |

农业农村部监测 | 第21周(5.18-24) | 7种批发市场水产品 | 高 | 官方监测数据 |

本报告基于海大农牧公众号原始数据及农业农村部官方监测数据编制。数据仅供学术研究和行业参考,不构成投资建议。报告中"↑"表示价格上涨,"↓"表示价格下跌。同比数据为与2025年同期比较。