小米现在的问题主要是汽车业务不赚钱,亏着卖车会让整个前景看起来黯淡无光。

这么一对比,比亚迪1季度毛利率的提升、蔚来汽车1季度的盈利,就显得难能可贵了。

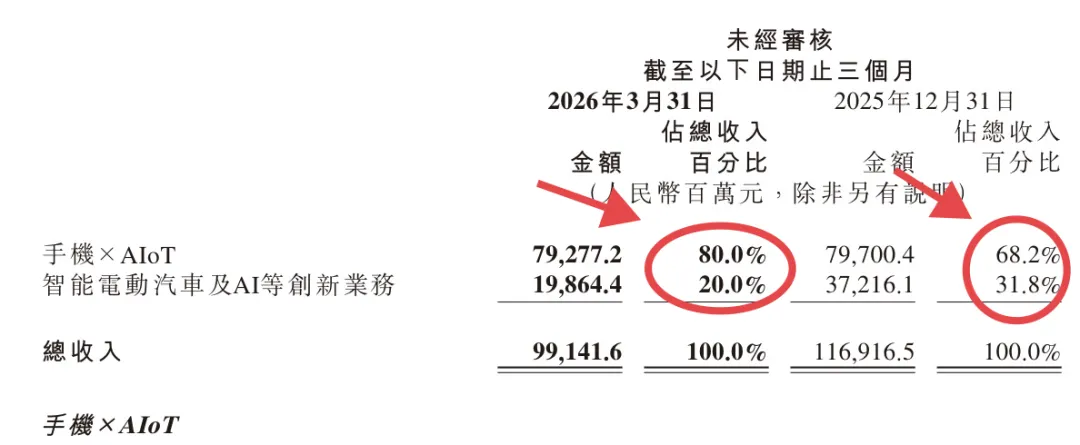

2026年第 1 季度,小米智能电动汽车及AI等创新业务营业收入达到199亿元,其中智能电动汽车收入190亿元。

相比于2025年1季度的186亿元增长6.99%,和车辆交付增速6.6%基本匹配。

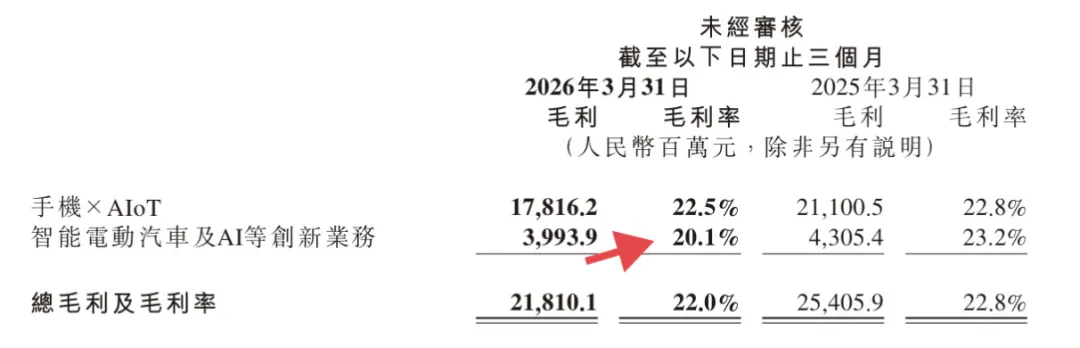

但彼时的小米汽车亏损收窄到 5 亿元,毛利率达到 23.2%。

结果到了2026年1季度,小米的毛利率反而降低了,只有20.1%,亏损金额达到31亿元。

这么一来,相对于2025年1季度的汽车业务毛利率高于手机业务,小米汽车26年1季度的毛利率下降得比手机等业务还快,完全没有起到第二增长曲线业务的作用。

小米汽车业务亏损的主要原因,1 是车辆购置税补贴的影响,2 是核心零部件价格变动的影响,3 是1季度销售收入远低于25年4季度。

这里面第一点,是所有新能源汽车企业都会面对的,补贴这部分损失基本是避免不了的。

至于核心零部件价格,此前的小米是享受到了当时整体工业产品出厂价格低迷的好处。

到了2025年末到现在,内存等价格的疯涨,铜铝、电池等资源的涨价,cpi的上涨,都在一定程度上反映了出来,小米汽车的成本也就涨了上来。

2025年4季度,小米汽车业务的收入达到了372亿元,占小米整体收入比重达到31.8%。

反观2026年1季度,小米汽车收入199亿元,环比下滑46.5%,占收入比重也下降到了 20%。

其实我们可以看到,手机等业务的收入变化还是不大的。

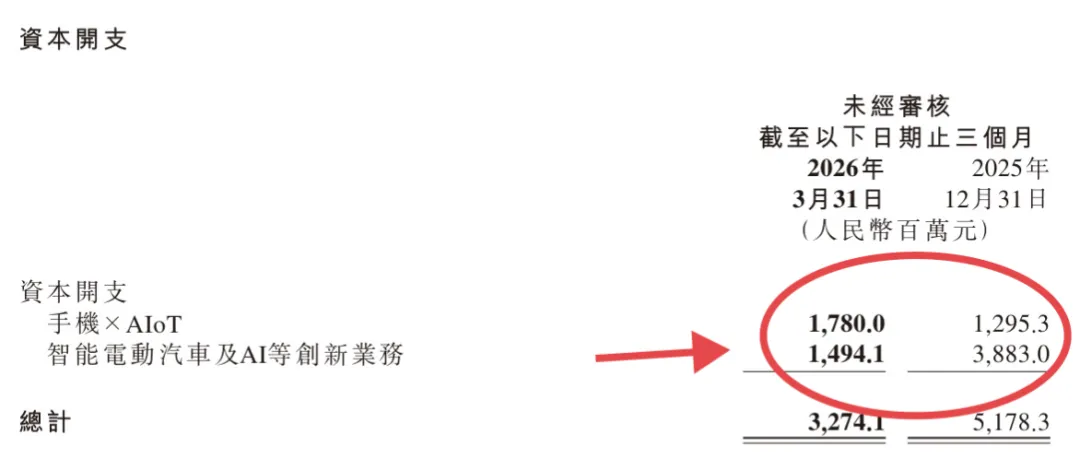

在资本开支方面,26年1季度智能电动汽车及AI等的开支并不大,相比于25年4季度已经克制了太多。

这说明小米也不是瞎浪费钱的,问题在于接下来如何降本增效。

学习比亚迪那样全产业链,什么都自己造来提升毛利率,对于小米和很多车企来讲是很难的,这是比亚迪多年来形成的能力,加上比亚迪此前的代工基础。

那么学习蔚来和理想等,把毛利率稳住,那还是要花点功夫的。

高端车型还是必须要发力出来,这样才能抵消掉补贴和零部件涨价的影响,蔚来汽车也同样面临单车成本上涨上万元的问题,但高端车型es8和es9等明显缓解了蔚来的成本压力。

同时,蔚来乐道系列、理想汽车那些车,都有一个非常重要的特点,就是各种设计相似度非常高,这在零部件采购和使用上,可以实现规模化利用,从而集中采购、减少浪费,降低一定的成本。

小米目前的车,很显然个性化元素较多,这在一定程度上是会影响成本的。

此外,小米的YU9或者叫寻天昆仑,新的高价车型需要尽快出来,这样才能将毛利率稳住,进而让小米汽车业务重回盈利的轨道上来。