营业收入 16.35亿 ▲ 10.6% 同比 | 归母净利润 0.60亿 ▲ 110.4% 同比 | 扣非净利润 0.55亿 ▲ 108.6% 同比 | 利润总额 0.72亿 ▲ 82.2% 同比 |

毛利率(估算) 12.2% ▲ 上年同期9.3% | 净利率(归母) 3.6% ▲ 上年同期1.9% | 经营现金流净额 -2.99亿 ▲ 改善(上年-6.04亿) | 基本每股收益 0.032元 ▲ 113% 同比 |

总资产:80.7亿,▼ 2.3% vs 年初

合同负债(预收款):16.55亿,▲ 19.5% vs 年初(13.85亿)

应收账款:22.80亿,▲ 32.3% vs 年初(占总资产28%)

存货:25.54亿,▼ 4.3% vs 年初

货币资金:8.94亿,▼ 40.6% vs 年初(15.06亿)

资产负债率:87.5%,▼ 较年初88.5%略降

核心财务表现:

利润实现翻倍增长

保变电气在2026年首季交出了一份非常亮眼的成绩单,主要利润指标均实现同比大幅跳升:

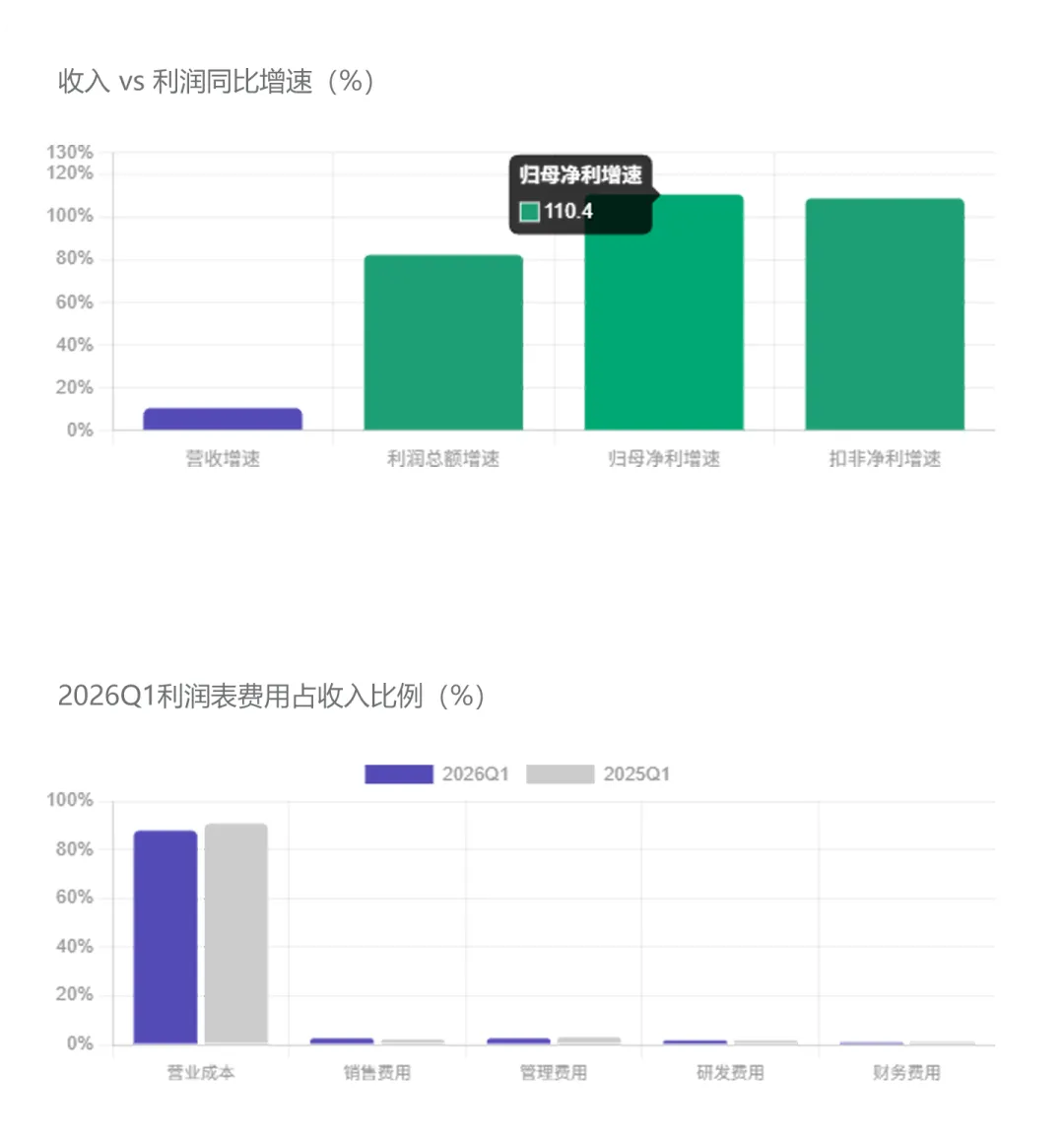

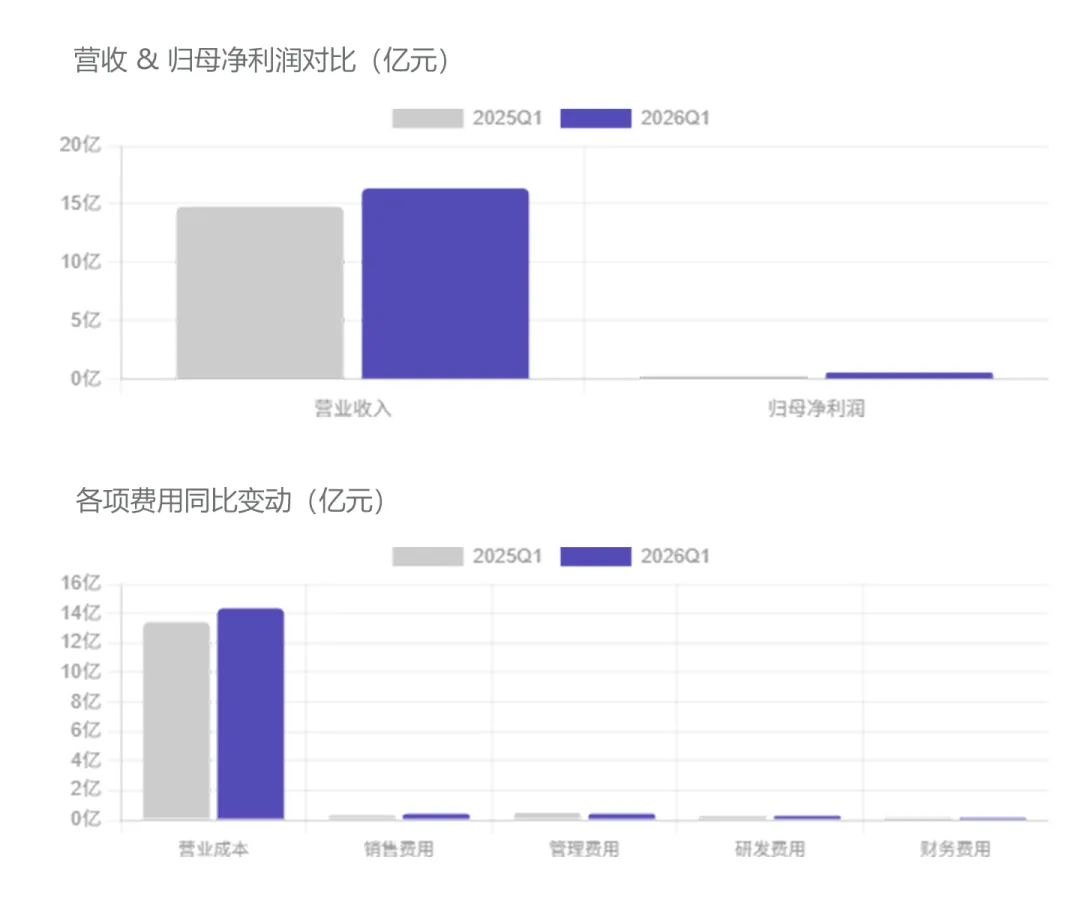

营业收入: 实现16.35亿元,同比增长10.56%。

归母净利润: 达到5,956.36万元,同比激增110.39%。

扣非净利润: 为5,455.02万元,同比增长108.57%,显示出公司利润的增长主要由主营业务驱动,而非依赖非经常性损益。

盈利效率: 加权平均净资产收益率(ROE)从去年同期的4.60%提升至6.87%。

增长原因: 公司表示,利润大幅增长主要得益于营业收入的增加以及订单结构的优化。

资产负债与订单储备:

合同负债(蓄水池): 截至2026年一季度末,公司的合同负债(预收货款)达到16.55亿元,较2025年末的13.85亿元增长了约19.5%。合同负债的持续增长通常预示着公司未来业绩具有较高的确定性。

资产规模: 总资产为80.71亿元,归属于上市公司股东的所有者权益为8.92亿元。

财务压力: 尽管盈利改善,但公司未分配利润仍为-10.05亿元,显示公司仍在消化历史亏损。

经营活动现金流: 净额为**-2.99亿元**。虽然仍为负值,但相比去年同期的-6.04亿元已实现大幅减亏。

改善原因: 主要是本期销售商品、提供劳务收到的现金同比增加所致。

国家队控股背景

中国电气装备集团持股37.98%,为第一大股东。

中国兵器装备集团持股16.00%,为第二大股东。

前十名股东中还包括了招商证券、香港中央结算公司(北向资金)以及多家电力/电网主题的交易型开放式指数基金(ETF)。

保变电气2026年一季度的表现可以用“高质量修复”来形容:

订单含金量提升: 通过优化订单结构,公司在营收温和增长的情况下实现了利润的翻倍,说明产品毛利率或经营效率得到了显著改善。

业务景气度高: 合同负债的增长反映了电网设备行业的高景气度,为后续季度提供了业绩支撑。

财务包袱仍在减轻: 随着净利润的持续回补,公司正在逐步修复资产负债表,但负的未分配利润仍是短期内制约大规模分红的主要因素。

资产负债率87.5%,显著偏高。未分配利润长期为负(-10.05亿),归母净资产仅8.92亿,而总负债高达70.6亿。

丈量估值刻度