一、核心财务数据

1. 营收增长乏力,但利润实现大幅提升:2026年Q1净销售额同比增长 1.6%(固定汇率下按可比口径下降3%),显示出营收增长面临挑战。然而,核心营业利润却同比增长57.9%至13.0十亿日元,核心营业利润率从3.6%提升至5.6%。净销售额增速不到2%,核心营业利润却暴增近58% ——公司把力气花在了内部,砍成本、调结构,追求利润质量而非营收字。

2.毛利率和自由现金流同步改善: 毛利率从77.6%提升至78.4%,自由现金流也从去年同期的负12.4十亿日元改善至负7.1十亿日元,减亏5.2十亿日元。

毛利率涨了0.9个百分点(产品组合更优+库存减记减少),FCF虽仍为负但同比少烧52亿日元,资金面在好转。

3.净利润增长强劲:归属于母公司所有者的净利润同比增长127%至8.4十亿日元。

归母净利润翻倍多,结构性改革和省下的钱实打实落到了利润表底部。虽仍有一次性费用拖累,整体财务在往健康方向走。

二、研发与产品

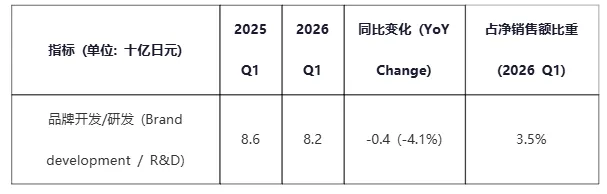

1.研发投入绝对值和占比略有下降:2026年Q1的品牌开发/研发投入为8.2十亿日元,同比下降4.1%,占净销售额的比重也从3.8%略微下降至3.5%。研发投入绝对值降了4%,占销售比重仅从3.8%降到3.5%,幅度有限。更关键的是钱花在哪了——明显向核心品牌和高潜力品类集中。

2. 新产品集中于优势品类和渠道:报告提到SHISEIDO(资生堂)品牌在美洲市场重点推出Vital Perfection和Suncare产品,并扩张开架渠道;NARS推出了Natural Matte Longwear Foundation(新粉底液);Drunk Elephant计划在下半年推出新品。

资生堂品牌在美洲推Vital Perfection和防晒线,NARS上新粉底液,渠道也在拓展开架——用强势品类和爆品拉增长,逻辑清晰。

三、市场表现

1. 营销投入增加,以支持核心品牌和新品:2026年Q1的营销投入为66.4十亿日元,同比增长4.4%,占净销售额的比重也略有提升。

营销同比多花28亿日元,占比从27.9%提到28.6%,策略上比去年更敢花钱。

2. 区域市场表现两极分化严重:美洲市场实现5%的强劲增长,而日本、EMEA(欧洲、中东及非洲)市场则面临销售下滑,尤其是EMEA下滑达10%。中国及旅游零售市场同比降幅大幅收窄,显示出一定的复苏迹象。

五个区域三种走势:美洲最亮眼(LfL +5%),中国及旅游零售降幅大幅收窄(从-14%缩到-1%),日本和EMEA还在拖后腿,尤其EMEA跌了10%。

3. 中国游客流失对日本市场影响深远:日本本土市场尽管有部分关键品牌表现良好,但由于中国游客数量显著下降(入境销售下滑超过20%),导致整体日本市场销售额同比下降4%。日本本土客人消费还行,SHISEIDO、ELIXIR、ANESSA三个品牌双位数增长;问题出在中国游客骤减,入境销售额跌超20%,公司开始把目光转向泰韩台游客。

4. 渠道策略侧重线上和高效平台:美洲市场正加速电商(EC)扩张,并集中线下资源于关键州和合作伙伴。Drunk Elephant在亚马逊上增长稳健,ULTA渠道也开始出现回暖迹象。

美洲渠道加速线上化——亚马逊、ULTA成核心,线下收缩到关键州和头部伙伴。

四、供应链与成本

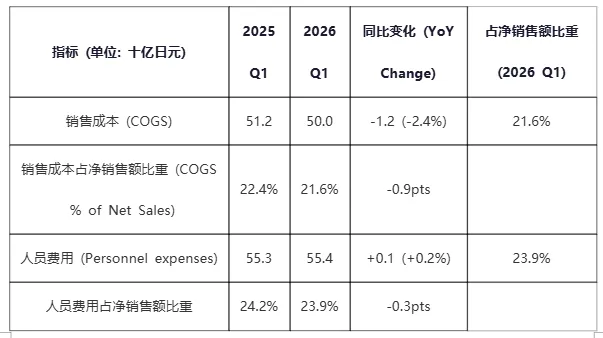

1. 销售成本得到有效控制:2026年Q1销售成本同比下降2.4%,占净销售额的比重也下降了0.9个百分点,至21.6%。

COGS占比降了0.9个百分点,背后是产品组合优化、库存冲销准备金下降、产线效率提升,直接拉动毛利率。

2. 人员费用增长缓慢,效率提升:尽管可能存在加薪,但人员费用仅微增0.2%,占净销售额的比重略有下降。

人员费用几乎没涨(+0.2%),在涨薪前提下做到这点,组织瘦身和砍冗余职能的效果很明显。

3. 全球生产结构持续优化,关闭台湾新竹工厂:公司计划于2027年Q1结束台湾新竹工厂的生产,并于2027年下半年关闭该工厂,预计每年可节省约1.0十亿日元的固定成本。同时,将生产转移至日本本土工厂以提高利用率。

关新竹工厂、产能迁回日本本土,预计每年省约10亿日元固定成本。

4. 地缘政治风险对供应链的潜在影响:公司正在密切关注中东局势升级可能带来的原材料和物流成本压力,以及生产延误的供应链风险。

中东局势若升级,原材料和物流成本可能承压——公司已在锁定原材料、拓宽供应商、寻找替代材料。

五、资产与并购

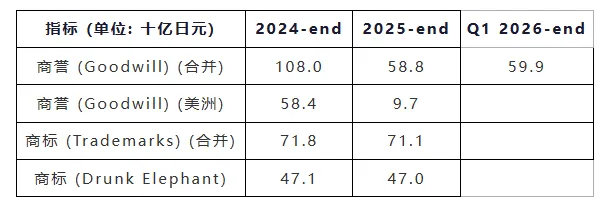

1.美洲业务商誉大幅减值,Drunk Elephant品牌面临扭亏挑战:2025年Q3,公司因美洲业务盈利能力下降,对相关商誉计提了46.8十亿日元的减值损失,导致美洲商誉从2024年底的58.4十亿日元大幅下降至2025年底的9.7十亿日元。公司正致力于Drunk Elephant品牌的扭亏为盈。

468亿日元商誉减值几乎全来自美洲,当年收购Drunk Elephant的预期没完全兑现。Q1它在亚马逊增长稳健、ULTA有回暖迹象——扭亏是美洲翻盘的关键。

2. 卖方票据及相关财务成本:公司在2021年剥离部分彩妆品牌(包括bareMinerals)时,部分对价以卖方票据形式支付。2024年Q4,因该票据的特定条款,公司确认了12.8十亿日元的财务成本。

2021年剥离bareMinerals时一半对价以卖方票据延后支付,2024年Q4触发条款计提了128亿日元财务费用——复杂交易结构留下的坑。

3. 当前阶段未见新的大型对外投资或收购:报告重点关注内部结构性改革、成本控制和现有品牌的优化。

吃了减值和票据的亏后,资生堂明显收缩,资源全部投向内部:提效率、优化现有品牌、推动盈利增长。

六、行业视角与定位

1.全球经济与地缘政治风险:报告多次提及日本-中国地缘政治紧张对销售的影响,以及中东局势升级带来的原材料和物流成本压力。

全球经济不景气叠加地缘摩擦,供应链和中东风险、过度依赖中国游客的入境业务,两个方向上都踩了坑。

2. 消费者行为与渠道偏好转变:消费者购买力受影响,对产品性价比、品牌忠诚度和线上购物的偏好增强。日本市场入境游客减少,迫使公司调整策略。

入境游客持续减少,靠门店等客来的模式得改——电商渗透和本土化运营不是选项,是必答题。

3. 行业竞争加剧,资生堂内部品牌分化明显:NARS(+7%)靠新粉底液拉动,ELIXIR(+4%)持续走量;ANESSA掉了17%,IPSA跌了12%。

4. 资生堂的位置:从手术台下来,进入康复期能打的牌:四大核心品牌(SHISEIDO、CPB、NARS、ELIXIR)占62%销售额,利润率从3.6%拉到5.6%,美洲终于正增长,Drunk Elephant也有回暖迹象。

待解决的麻烦:日本入境被游客流失拖累,EMEA跌了10%未见底;ANESSA、IPSA、d program、Drunk Elephant四个品牌两位数下滑。商誉减值和卖方票据的教训还在。2026年的核心逻辑:保住利润、稳住核心品牌、让美洲和Drunk Elephant真正翻盘——一场从规模到质量的转身。

七、延伸思考

1、研发怎么看

研发投入绝对值降了但没砍核心,资源集中到高功效护肤和防晒,不搞广撒网。

SHISEIDO推Vital Perfection和防晒,NARS上粉底液,各自在优势品类发力,技术跨品牌共享降本提效。

2、生产怎么看

关一厂省10亿日元/年,关键在本土工厂接得住。中东局势若恶化,供应链预案越早越好。

3、市场怎么看

五个区域五种策略:日本拓宽游客来源国,美洲押注亚马逊和ULTA,中国和旅行零售抓高消费人群和高单价品牌。统一打法的时代过去了。

四大核心品牌占六成销售额,资源优先投入;ANESSA、IPSA、Drunk Elephant持续下滑——对弱势品牌不能犹豫,该调就调。