文|贾维斯

昨天,小米集团发布了2026年的第一季度业绩报告。

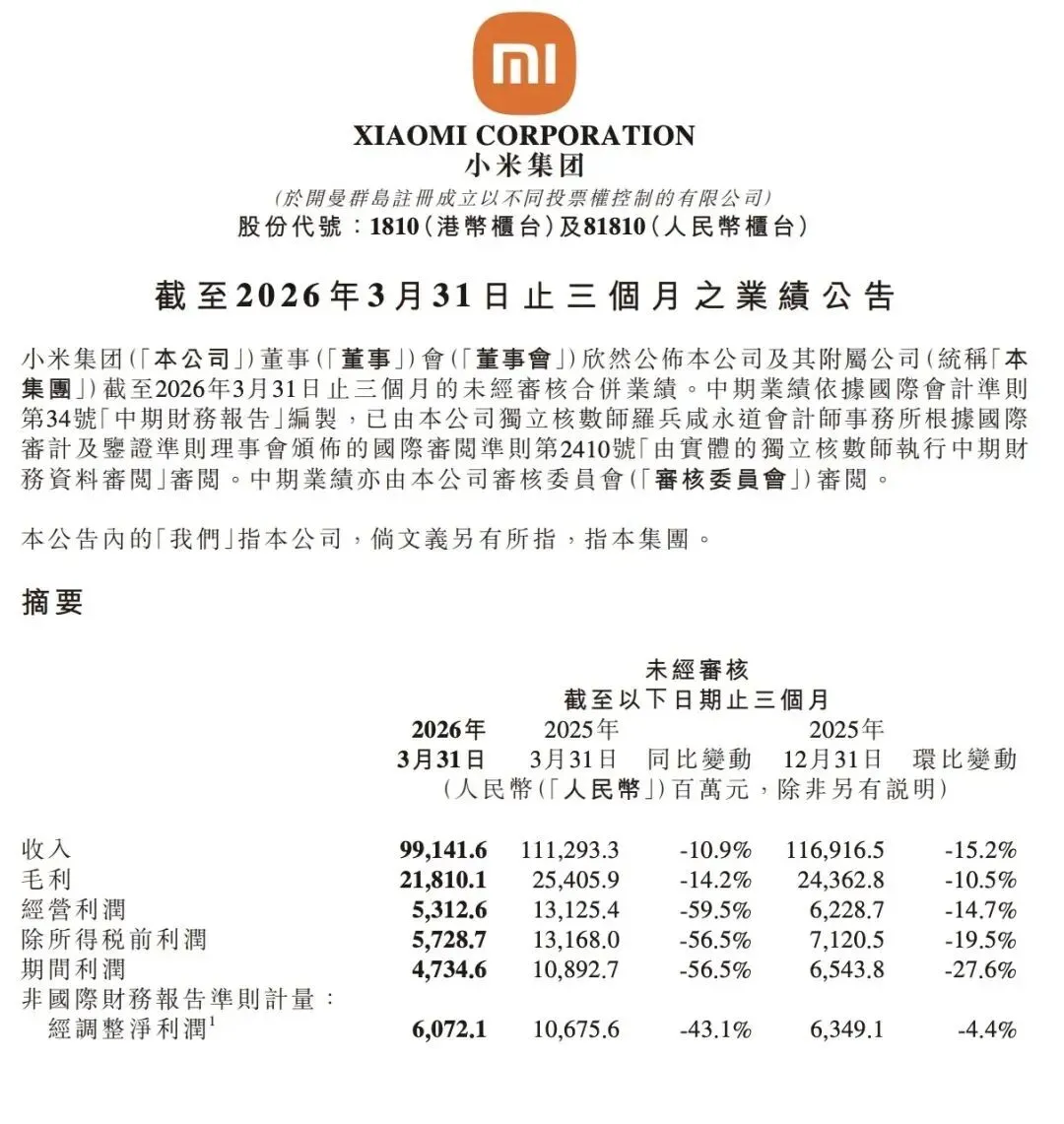

991亿元的总营收、61亿元的经调整净利润,数据依然不能说不漂亮,但如果去掉一些滤镜,把这份Q1财报和两个月前那份“史上最强年报”连起来看,你会发现,小米正在告别那个靠“雷神”个人IP和泼天流量包打天下的狂飙时代,肉身切入到一场极其残酷、靠体系硬碰硬的消耗战中。

去年,大家都在赌小米汽车能不能活;今年,小米用当季80,856台的交付量回应了所有质疑者。但硬币的另一面是,老本行手机业务的纠结、研发投入如吞金兽般的扩张,以及那个庞大组织在舆论放大镜下的微观形变。

今天,我们不妨顺着这份Q1财报的毛细血管,聊聊小米在2026年春天的明线与暗线。

明线:SU7负责防守,YU7负责“暴兵”

在这份财报里,汽车和AI等创新业务已经不再是“第二曲线”那么简单了,它正在变成小米的半壁江山。

本季度,汽车及创新业务收入达到199亿元,当季新车交付了80,856台。这是个什么概念?在如今这个几乎卷到“刺刀见红”的国内新能源红海里,单季度交出超8万台的成绩单,意味着小米的工厂和供应链已经完成了从“手工作坊式爬坡”到“现代化工业暴兵”的蜕变。

财报里特别点到了两个车型:小米SU7拿下了1-4月国内20万以上纯电轿车销量第一,而新面世的SUV车型小米YU7,直接冲到了国内SUV销量第二。

过去友商们总觉得小米是靠SU7这一款车打天下,赌它“出道即巅峰”,赌它后劲不足。但YU7的迅速上量,证明了小米的爆款复制能力。而新一代SU7,首销期锁单超8万,发布后一个月交付超2.6万,这个爬坡速度是第一代SU7的三倍。

展望第二季度,小米汽车销量环比一季度大概率还会有明显上升。SU7在20万+纯电轿车市场筑起高墙,负责调性与防守;YU7则像一柄重锤,直接砸向了基数更大、竞争更惨烈的SUV市场。双车型“一攻一防”,小米汽车的基本面已经真正立住了脚。

但汽车卖得越快,对毛细血管的考验就越致命。中国大陆143个城市、490家汽车销售门店,这个开店速度背后是庞大的资金消耗。在如此激进的渠道扩张下,小米过去被诟病的“终端销售话术粗糙、直营服务质感参差不齐”的中台问题,到底有没有跟上这490家门店的脚步?这是个无法回避的问题。

流量能把人骗进店里,但只有服务和体系,才能让用户在掏出20多万时不再犹豫。

隐忧:老本行的“防守反击”与研发的“豪赌”

看完汽车的狂飙,再回头看看给汽车业务“输血”的手机基本盘。

本季度智能手机收入443亿元,出货量连续23个季度稳居全球前三。高端化确实在继续往前拱——中国大陆高端机销量占比达到了23.5%,全球平均售价(ASP)同比提升了8.2%。

看起来很美,对吧?但在行业大周期里,内存、存储等核心元器件价格在2026年依然处于高位震荡期。小米手机通过拉高平均售价来对冲成本上涨,虽然守住了“全球前三”的王座,但也意味着它必须在核心利润率上跟苹果、三星以及国内的华为主力部队进行更惨烈的肉搏。

好在IoT业务(营收247亿元)和互联网服务(营收95亿元)足够争气,尤其是拥有5件及以上IoT产品的用户数达到了2360万。这帮“米家全桶”的核心死忠粉,正是雷军最坚实的护城河——他们买完了手机、电视、扫地机,下一步大概率就是SU7和YU7的车主。

但这场“人车家全生态”的豪赌,是要烧真金白银的。本季度研发投入高达90亿元,同比增长了33.4%。

90个亿,这几乎把小米当季的经调整净利润(61亿)给砸进去还不够。这笔钱去哪了?除了汽车的后续研发,全部喂给了那个看不见底的无底洞——AI大模型。

暗线:MiMo大模型,是泡沫还是终极解药?

官方财报的最后一段,用极其硬核的笔触秀了一把技术肌肉:Xiaomi MiMo-V2.5-Pro 拿下了全球开源模型并列第一,Xiaomi MiMo 大模型助力 Hermes Agent 登顶全球调用量榜首。

这可能是目前最被资本市场低估,但也最容易被包装成“故事”的技术节点。

当别的传统车企还在为了“把手机导航投射到车机上”而敲敲打打,或者急吼吼地找第三方大模型搞“上车”合作时,小米的阳谋已经很明显了,它在卷汽车作为AI终端的主权:HAD(端到端辅助驾驶) 搭载认知大模型,开始解决复杂的城市路况;小爱同学(月活1.69亿) 背后有MiMo大模型的加持,正在从“傻瓜式语音助手”变成生态管家。

在之前的年报解读里我们曾提过,车机直接调用手机端小红书地址并导航的场景,已经让友商挠头了。而到了2026年Q1,当AI、智能终端和年产销动辄几十万辆的物理硬件彻底打通时,小米已经不再只是一家卖车或者卖手机的公司,它更像是一个在物理世界疯狂扩张的“物理智能帝国”。

但这套宏大叙事要转化为资本市场的估值,中间还隔着两座大山:一是全球化过程中的数据合规与隐私红线,二是卢伟冰放话“2027年汽车进军欧洲”前,如何跨越欧盟那堵高耸的关税围墙。

结语

站在2026年5月的节点上看小米,它已经过了那个“一有风吹草动就全民围观”的网红期,开始展现出一个成熟工业巨头的冷酷与坚韧。

单季交付8万台新车,粉碎了“小米造车是玩票”的论调;大模型的全球登顶,也为“人车家”的PPT注入了真正的技术灵魂。股价的波动、舆论的喧嚣,终究会随着一台台新车交到用户手中而回归均值。

雷军常说,造车是他人生中最后一次重大创业项目。从这份Q1财报来看,这场仗虽然打得极重、极消耗资源,但小米的身体素质,显然比大多数人想象的还要耐造。

汽车市场的马拉松才刚刚跑完热身赛,而习惯了在红海里游泳的小米,似乎已经准备好换上泳衣,去铁人三项的赛道里继续卷死对手了。