5月26日,小米2026年Q1财报出炉。

数据一出,全网清一色悲观论调:营收下滑、净利润下滑,不少人直接给小米贴上“增速乏力、走下坡路”的标签。

但内行看财报,从来不只看表面涨跌。外行看短期利润,内行看结构性质变。

今天我把这份财报拆透,小米根本不是业绩拉垮,是主动自我革新、蓄力爆发。 看似全面下滑的数据背后,藏着三个核心王炸,也是小米未来两年稳增长的底牌。

表象下滑,实质逆势超预期,基本面极强

先纠正全网最大的误区:小米Q1根本没有暴雷。

一季度总营收991亿,小幅超越市场预期;经调整净利润61亿,同样高于机构预测。

要知道,今年一季度行业环境堪称“地狱难度”:全球手机市场结束十季度连涨、同比转跌;存储芯片迎来超级涨价周期,全行业毛利被严重压缩,无数品牌利润大幅缩水。

在全行业下行、成本暴涨的大环境里,小米营收、利润双双超预期,本身就是极强的抗周期能力证明。

更关键的核心信号,绝大多数人完全忽略:小米手机+IoT核心主业经营利润,环比暴涨近2倍。

同比对比的是去年基数,有水分、有滞后性;环比才是真实当下趋势。核心主业利润近乎翻倍,意味着小米最基本的赚钱底盘,不仅没崩,反而在快速回暖、持续变强。

短期报表看着难看,真实基本面,早已触底反弹。

手机主动“降量增利”,告别低端内卷

所有人盯着手机出货下滑的数据唱衰,却看不懂小米的顶级战略:主动瘦身,以质换量。

今年内存、闪存等核心元器件持续暴涨,且官方实锤:短期绝无回落可能。摆在所有手机厂商面前只有三条路:硬扛亏损、涨价丢用户、结构升级提质增效。

小米果断选择了最长期、最正确的第三条路。

主动砍减低端走量机型出货,砍掉低利润、低价值的内卷市场,把所有产能、资源、研发全部倾斜给中高端机型。

短期结果就是:出货量看似下滑。但长期结果,直接改写小米手机的盈利命运:

手机ASP均价同比大涨8.2%,创下历史新高!

国内3000元以上高端机型占比突破23.5%,毛利率从谷底8.3%强势回弹至10.1%。

这就是高手打法!放弃低端红海内卷,放弃无效规模,用更少的销量,赚更多的钱。

更稳的是基本盘,小米手机连续23个季度稳居全球前三。覆盖全球65个国家地区前五、47个国家地区前三,国内市占率稳步回升至16%,行业调整的底部已经彻底确认。

现在的小米手机,早已不是当年靠性价比走量的品牌,高端化转型彻底落地,盈利能力彻底重塑。

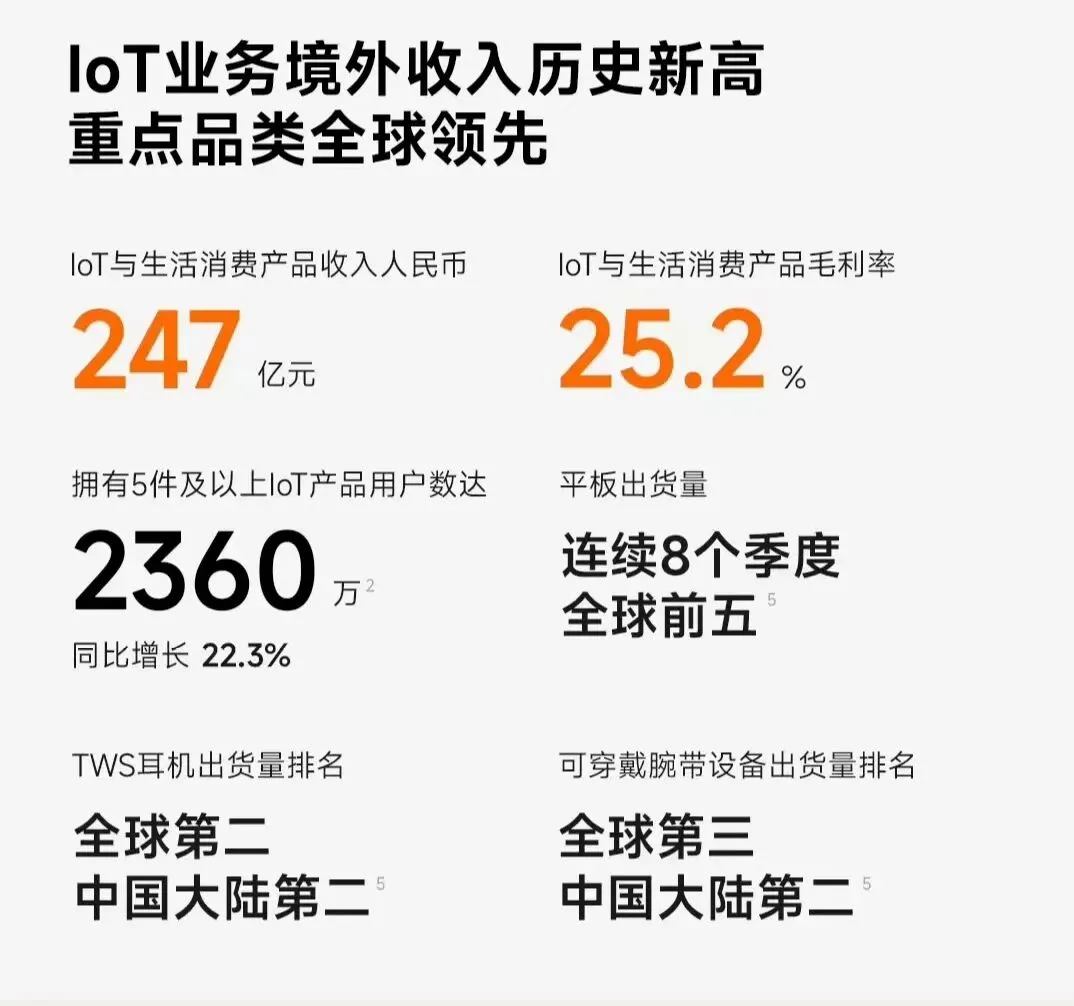

IoT&互联网,国内短期承压,海外开启四倍黄金空间

很多人被IoT营收同比下滑迷惑,其实完全是政策短期干扰。

去年一季度大家电国补加持,基数极高;今年补贴退坡,数据自然回落,和产品力、市场竞争力无关。

真正的硬核亮点藏在利润端:IoT毛利率飙升至25.2%历史高位,环比大涨5.1个百分点。简单说:不卖低价走量货,只卖高利润精品,IoT业务彻底告别薄利多销,进入高毛利时代。

而这份财报最大的隐藏王炸:小米IoT海外彻底爆发,收入再创历史新高,占比逼近40%!

卢伟冰在电话会给出过一个极具含金量的判断:目前海外IoT市场体量只有国内的一半,但潜在空间是国内两倍,理论存在四倍成长潜力。

国内IoT早已红海内卷,竞争白热化;海外市场空白巨大、竞争宽松、利润更高。

更关键的是,小米大家电出海正式启动,首批覆盖14个国家。空调、冰箱、洗衣机三大品类海外近乎空白,这是未来数年IoT最确定的增量赛道。

除此之外,小米互联网服务堪称绝对“现金牛”。在手机出货下滑的前提下,依旧实现4.3%正增长,毛利率稳定76%以上。

全球月活用户7.46亿、国内月活1.96亿,双双刷新历史记录。海外互联网服务收入增速9%,占比突破31.4%。

不靠新机出货、仅凭存量用户就能稳定造血,小米的现金流底盘,稳得可怕。

汽车不是爆雷,是压弹簧式蓄力

最被市场误解最深的,就是小米汽车。

一季度汽车业务亏损31亿,吓跑了无数短期投资者。但剥开所有表象,这是完全可控的一次性短期亏损,和产品力无关!

亏损来源只有三个,全部是阶段性因素:

1、SU7换代停产两个月,仅单车型交付,短期销量断层;

2、去年跨年订单,今年交付叠加大额购置税补贴,单台补贴1-1.5万;

3、原材料涨价+一季度淡季,固定成本摊销拉高亏损。

为了不背刺老用户、保护品牌口碑,小米主动放缓迭代节奏、牺牲短期销量利润,这是极致的长期主义。

褪去所有短期噪音,小米汽车的真实战绩堪称炸裂:新款SU7锁单破8万,YU7系列10个月交付23.2万台;1-4月SU7登顶20万+纯电轿车第一,YU7稳居SUV销量第二。

全年55万交付目标不变,4月单月交付重回3万台以上,最差的周期彻底结束。下半年全新平台大型SUV即将落地,汽车业务正式进入放量爆发期。

正如卢伟冰所言:小米汽车,已经走出最艰难的时刻。

底牌曝光

真正决定小米未来的,从来不是单季利润,而是投入和储备。

行业寒冬期,多数企业砍研发、保利润。小米反向重仓:单季研发投入90亿,同比暴涨33.4%,研发人员规模再创历史新高。

五年累计研发超千亿,未来五年计划再投2000亿;AI赛道直接官宣:未来三年砸超600亿重金布局,且投入还会持续上调。

自家MiMo大模型登顶全球第一,AI人车家生态全面落地,提前锁死下一个十年行业风口。

除此之外,2206亿巨额现金储备兜底,叠加200亿港币巨额回购计划。年内已回购84亿港币,远超去年全年,真金白银背书企业价值。

写在最后

小米当下的所有“下滑”,全是主动调整的短期阵痛;背后落地的,是手机高端化、汽车放量、海外爆发、AI卡位的四重长期质变。

放弃低端无效规模,换取更高利润;牺牲短期财报数据,换取品牌口碑和未来增量;重金砸入周期底部,换取未来行业话语权。

短期波动是市场假象,结构性增长才是小米的真实底色。