厄尔尼诺现象与海运谷物贸易美国国家海洋和大气管理局(NOAA)预测,

2026年5月到7月发生厄尔尼诺现象的概率为82%,并预计2026年末出现强或超强厄尔尼诺的概率上升。

对此,国际谷物理事会(IGC)在5月21日发布的《谷物市场报告》中,概述了上一轮厄尔尼诺(2023/24)对谷物产量的影响。这次是1950 年有记录以来第五强的厄尔尼诺事件。 我们分析了影响国际谷物理事会谷物贸易预测的因素,其中包括化肥短缺带来的影响。

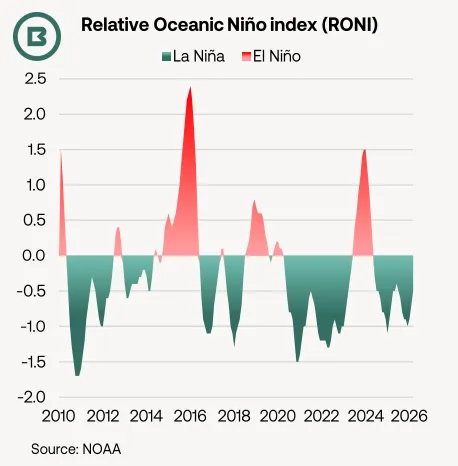

下图显示了美国国家海洋和大气管理局的相对海洋尼诺指数(RONI),该指数考虑了气候变化带来的潜在升温影响,并被用于官方监测与预测厄尔尼诺-南方涛动(ENSO)。

下图中红色部分(位于坐标轴上方)代表厄尔尼诺事件。2014-2016年是有记录以来最强的一次,而2023-2024年则是历史第五强。

考虑到不同厄尔尼诺-南方涛动事件会因强度和发生时间以及作物生长条件不同而产生不同影响,国际谷物理事会总结了2023/24年厄尔尼诺带来的以下影响:

中东、东非以及美国南部部分地区出现高于正常水平的降雨。

亚洲部分地区及南部非洲整体呈现更加干旱的趋势。

澳大利亚东部的干旱情况持续时间较短,受其他气候因素干扰。

南美洲受到多种因素混合的影响。

一位美国农业部(USDA)气象学家观点:目前美国约60%的地区处于不同程度干旱,因此厄尔尼诺的重新出现可能带来的更多降雨,整体上“利好”农民。虽然厄尔尼诺不会快速改变美国的干旱情况,但市场对缓解干旱抱有乐观预期,尤其是在美国南部地区。

与此同时,国际谷物理事会也指出,澳大利亚对厄尔尼诺引发的长期干旱预测表示担忧。

国际谷物理事会认为,若即将到来的厄尔尼诺在作物关键生长期带来更多降雨,则可能有助于提升阿根廷的作物产量。

投入成本上升

国际谷物理事会报告中反复出现的主题是:投入成本(能源和化肥)飙升带来的负面影响。

小麦价格同比走低,而化肥和能源成本激增,可能会抑制阿根廷农民种植积极性。该国化肥高度依赖进口,约60%的氮肥、90%的磷肥以及几乎全部钾肥需求均来自海外。

阿根廷和巴西的玉米农户通常会在每年此时、种植季前预定化肥进口,因此这两国最易受到近期化肥价格飙升的冲击。

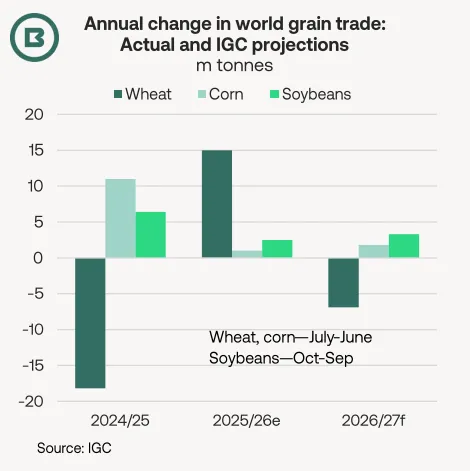

2026/27年度初步贸易预测

国际谷物理事会对于小麦、玉米和大豆贸易增长的预测见下图。

预计在2026/27贸易年度,全球玉米和大豆贸易将继续增长,而小麦贸易则预计收缩。

供应过剩的减少将抑制阿根廷、澳大利亚和美国的小麦出口,其中澳大利亚和美国的出口预测因收成预期变差而被下调。而黑海地区出口国以及加拿大预计将受益于竞争减少。

部分原因是多个主要进口国作物前景改善,全球小麦贸易预测较上月下调了230万吨,降至2.051亿吨(同比下降3%)。

玉米出口国之间的竞争预计将更加激烈,尤其是阿根廷,在丰收之后可能扩大市场份额。全球玉米贸易预计同比增长1%。

国际谷物理事会预测全球大豆贸易量将达到1.904亿吨(同比增长2%)。若实现,这将是连续第五年增长,主要来源于对东亚出口的支撑。

巴拿马运河

最后,巴拿马运河管理局(ACP)本月表示,由于加通湖(Gatún)和阿拉胡埃拉湖(Alhajuela),两座用于船舶通行的水库水位较高,因此预计2026年无需实施通航限制。不过,巴拿马运河管理局指出,厄尔尼诺带来的最严重干旱影响通常会在次年显现。

目前,与美国相关的油轮及LPG(液化石油气船)运输需求显著增加了巴拿马运河的通航需求,导致通行成本上升,并使散货船倾向于避开巴拿马运河。

电话: +86 21 6321 2233 |邮箱: snp.cn@braemar.com

声明:本报告中的信息基于撰写时的市场情况,虽已尽合理审慎义务,但 Braemar Plc 及其关联公司对其中任何错误或基于事实的观点不承担责任。部分航运数据可能有限或需估算,分析结果仅供参考。市场分析无法保证准确性,航运属于高风险行业,未来走势可能受不可控因素影响。本报告仅供指定收件人使用,未经 Braemar Plc 书面许可,不得传阅、引用或提供给第三方。如获授权,必须披露完整报告及免责声明,避免断章取义。Braemar Plc 对因使用本报告信息或数据而产生的任何后果不承担法律责任。