2026 年中国空气炸锅市场已告别网红流量驱动的爆发期,进入理性回归、结构升级的成熟发展阶段,行业完成去泡沫化,转向真实刚需驱动,呈现稳健增长、全球产能集中、产业链价值升级、机遇与挑战并存的发展格局。

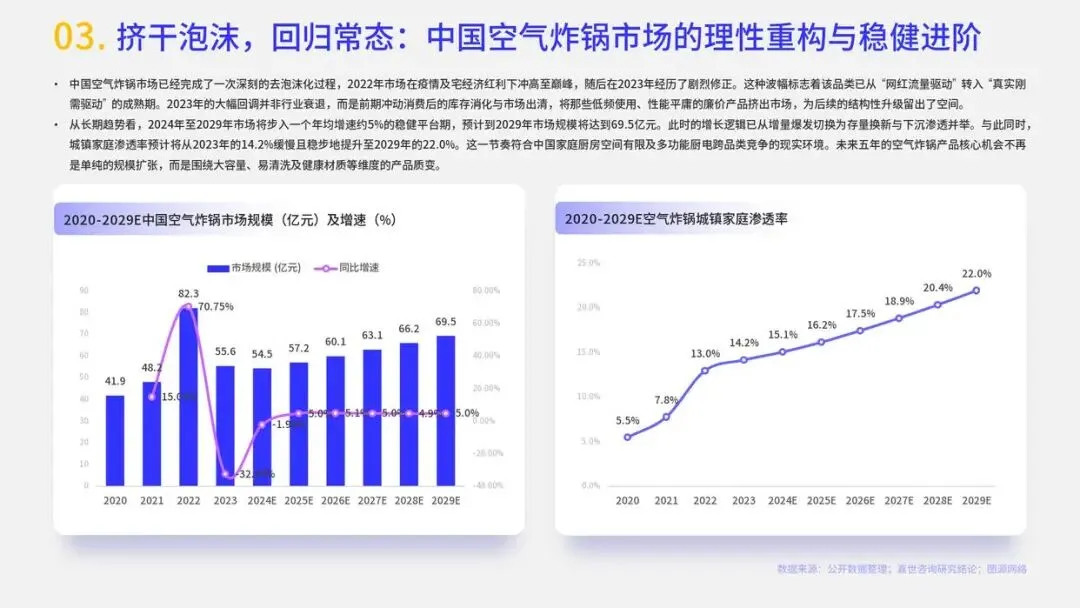

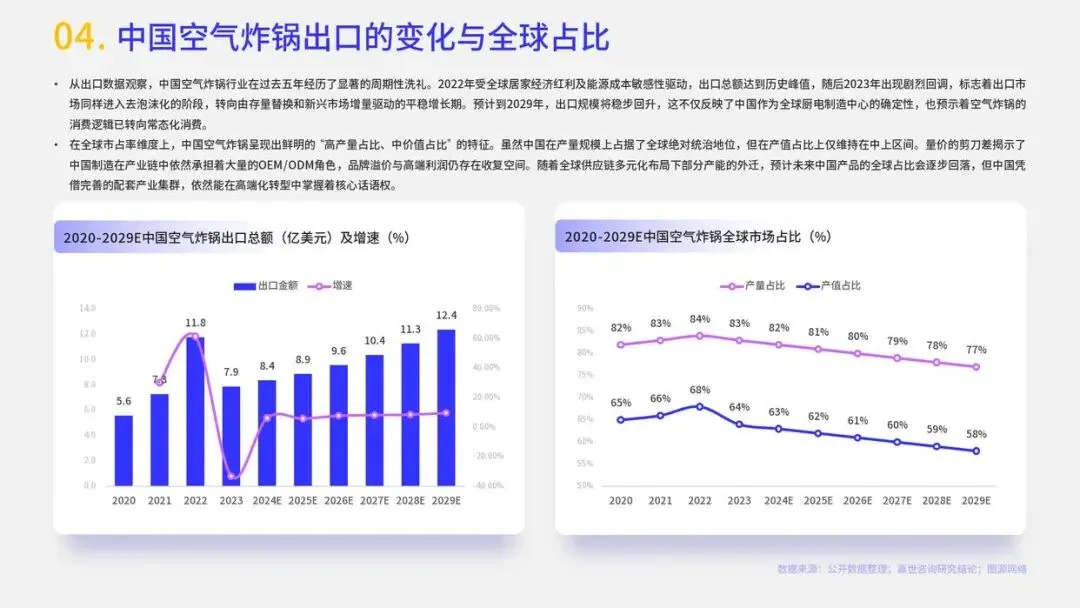

市场发展层面,行业历经导入期、高速爆发期后,2023 年进入深度调整,2024 至 2029 年进入年均增速约 5% 的稳健增长期,2029 年市场规模预计达 69.5 亿元。城镇家庭渗透率将从 2023 年 14.2% 稳步升至 2029 年 22.0%,增长核心从新增用户转为存量换新与结构升级,大容量、易清洗、健康材质、智能化成为产品竞争关键。出口市场同样完成去泡沫化,中国以超 80% 全球产量占比稳居 “超级工厂”,但产值占比低于产量,量价剪刀差凸显品牌溢价不足问题,未来产能将小幅外迁,高端化转型仍握核心话语权。

产业链方面,上游原材料成本占比约 80%,塑料、电子控制系统、发热组件为主要成本项,核心零部件高度国产化,高端芯片仍存海外依赖。中游制造端,浙江、广东为核心产业集群,OEM 企业加速向 ODM、OBM 转型,通过海外产能布局提升附加值,但面临利润率低、大客户依赖等问题;品牌端形成传统家电巨头、互联网新锐、专业外资三足鼎立格局,竞争聚焦场景定义与技术研发。下游国内渠道以线上为主,兴趣电商占比持续攀升,线下为高端机型主阵地;跨境渠道以传统 B2B 为主,全托管模式效率高但利润薄,第三方平台成品牌出海核心路径。

行业发展迎来四大机遇:城镇渗透率仍有较大提升空间,下沉市场潜力充足;产品向集成化、高端化升级,拉动价值增长;预制菜产业协同拓展烹饪场景,提升产品使用频次;全球化出海打开增量市场,新兴市场需求旺盛。同时行业面临多重挑战:产品同质化严重,低端价格战压缩利润;微蒸烤一体机等品类分流需求;国内外环保、食品安全合规标准升级推高成本;存量竞争加剧,中小品牌加速出清。

长期来看,行业将向价值创造、品牌化、全球化转型,市场集中度持续提升,具备技术研发、柔性供应链、跨界协同与自主出海能力的头部品牌,将占据行业主导地位。

————

全文获取见文末

--- 更多内容请阅读报告原文 ---

↓微信扫码领优惠加入星球↓