MARKET INTELLIGENCE REPORT

亚洲区内集装箱航线

市场分析报告

SCFI数据解读与亚太航线、日本航线、韩国航线运价走势分析

基于上海航运交易所集装箱运价指数|2026年5月

目录

右键目录,选择"更新域"刷新页码

一、执行摘要1

二、市场环境分析2

2.1 霍尔木兹海峡关闭的冲击波3

2.2 旺季提前与需求前移4

三、SCFI指数数据解读5

3.1 综合指数走势6

3.2 分航线运价表现7

四、分航线深度分析8

4.1 亚太/东南亚航线9

4.2 日本航线10

4.3 韩国航线11

五、CCFI指数最新动态12

六、行业动态与航线调整13

七、前景展望与策略建议14

八、数据来源与参考15

一、执行摘要

2026年第二季度,亚洲区内(Intra-Asia)集装箱航运市场呈现出显著的运价上涨和需求前移态势。受霍尔木兹海峡自3月初持续关闭、国际油价飙升、以及传统旺季(7-10月)提前开启等多重因素叠加影响,区域内航线运价普遍走高。

43% Drewry指数同比涨幅 | 31% SCFI东南亚同比涨幅 | 15% 东南亚航线Q2环比涨幅 | $570/TEU 上海-东南亚最新运价 |

根据Drewry数据,5月15日亚洲区内集装箱指数报$939/40尺柜,较两周前上涨$21,同比大幅攀升43%。上海航交所(SCFI)同期数据显示,上海至东南亚(新加坡)航线运价报$570/TEU,周环比上涨$7,同比上涨31%。上海至韩国(釜山)及日本航线运价亦呈现稳步上升态势。

本报告基于上海航运交易所2026年Q1-Q2的SCFI原始数据,结合Loadstar等行业资讯来源,对亚太(东南亚)、日本、韩国三大亚洲区内航线进行深度分析,旨在为货主、货代及航运从业者提供市场决策参考。

二、市场环境分析

2.1 霍尔木兹海峡关闭的冲击波

2026年2月28日,美国及以色列对伊朗发动军事打击,伊朗伊斯兰革命卫队随即宣布关闭霍尔木兹海峡。这一事件迅速演变为现代航运史上最为严重的中东供应链中断危机之一。截至5月中旬,海峡已持续关闭超过69天,全球约20%的海运原油及大量LNG贸易受阻。

霍尔木兹海峡关闭关键数据 日均商船通行量从正常水平的约138艘骤降至接近零;超过1,550艘商船滞留,约47万TEU集装箱运力被困波斯湾;所有九大全球集装箱班轮公司均已暂停通行;运油船(VLCC)日租金一度飙升至$80万/天。 |

Drewry董事总经理Philip Damas指出,油价是影响亚洲区内航线的最关键因素。他表示:"这些变化持续推高Drewry亚洲区内集装箱指数周复一周,目前该指数已较伊朗冲突爆发前高出70%。只要霍尔木兹海峡保持关闭,现货运价就没有任何松软的迹象。"

对于亚洲区内航线而言,霍尔木兹危机通过两个渠道传导运价压力:一是燃油成本直接攀升——布伦特原油在危机爆发后跳涨10-13%,分析师预测若中断持续,油价可能触及$100-130/桶区间;二是航线网络扰动——红海/苏伊士航线同步受阻,迫使大量本可调配至亚洲区内航线的运力被锁定在绕行好望角的长航线中。

2.2 旺季提前与需求前移

值得注意的是,2026年的航运旺季呈现出明显的前移特征。传统的海运旺季通常为7月至10月,但受运价持续上行的预期驱动,货主纷纷选择提前订舱发货,以规避未来可能的更高运价。

Drewry高级顾问Stijn Rubens分析指出:"运费的上行趋势正在推动提前装运(front-loading)。货主对未来涨价感到不确定,因此提前下单订货。这将旺季的季节性特征提前,而并非真正增加了整体需求。"

这种"前置效应"在亚洲区内航线上表现得尤为突出——该区域贸易对即期运价波动最为敏感,且航线周期短、船型灵活,货主可以在数周内快速调整出货节奏。船公司方面亦在积极回应需求增长,X-Press Feeders与OOCL联合开通了华南至印尼航线(SCJX/CIS3),CNC Line则推出了连接华南至北苏门答腊的直航服务。

三、SCFI指数数据解读

3.1 综合指数走势

上海出口集装箱运价指数(SCFI)是反映中国出口至全球各主要航线集装箱运输市场价格变动的权威指标。根据上海航运交易所公布的2026年Q1-Q2数据,综合指数呈现出明显的"V型反转后持续攀升"态势。

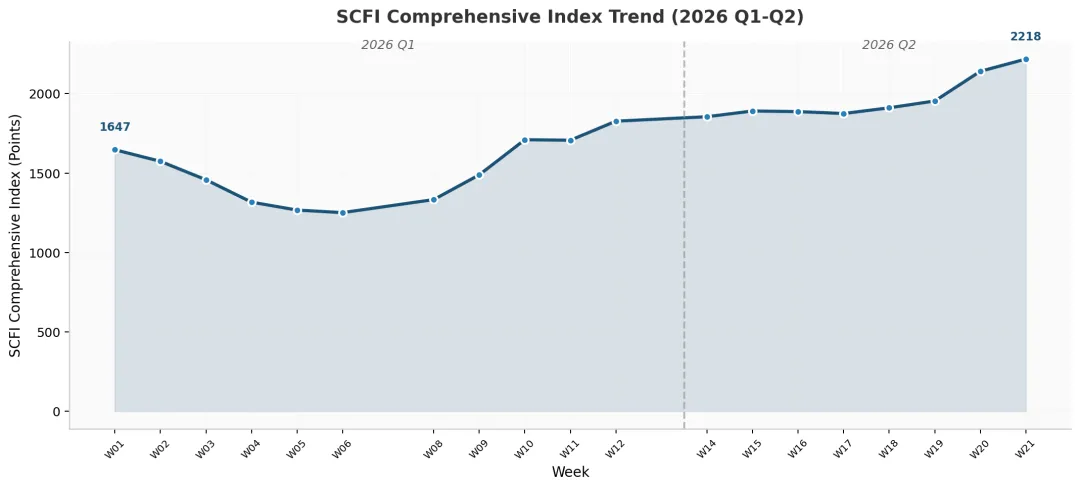

图1SCFI综合指数2026年Q1-Q2走势(数据来源:上海航运交易所)

综合指数在Q1初期(W01)报1,647点,随后经历连续六周回落,至Q1末(W12)已攀升至1,827点。进入Q2后,上升趋势加速,W21录得2,218点,创下本报告统计期内的新高。从W01到W21,综合指数累计涨幅达34.7%,其中Q2单季涨幅约19.6%。

时间节点 | 综合指数(点) | 较上期变动 | 备注 |

2026年W01(年初) | 1,647 | — | Q1起始高位 |

2026年W06(Q1低点) | 1,251 | -24.0% | 春节后淡季 |

2026年W12(Q1末) | 1,827 | +46.0% | 季末回升 |

2026年W21(最新) | 2,218 | +19.6% | 持续攀升 |

3.2 分航线运价表现

从各航线表现来看,东南亚航线是亚洲区内涨幅最为显著的板块,日本航线和韩国航线亦呈现不同程度的上升。

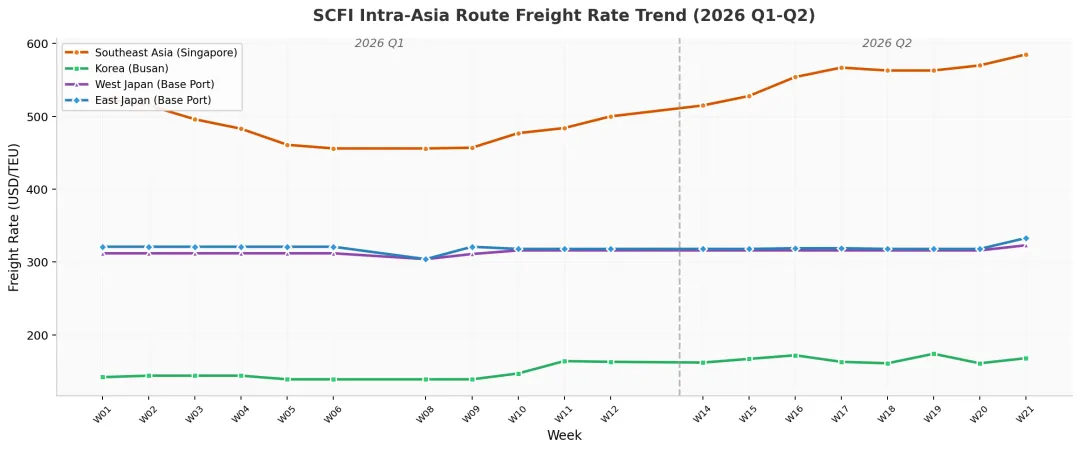

图2SCFI亚洲区内分航线运价走势对比(数据来源:上海航运交易所)

如上图所示,东南亚航线(新加坡方向)的运价水平在所有亚洲区内航线中最高,且波动幅度最大。该航线从Q1的$456-500/TEU区间稳步攀升至Q2的$515-585/TEU区间。相比之下,日本东西两岸航线运价保持稳定,基本在$312-333/TEU窄幅区间内波动;韩国釜山航线虽然绝对值最低,但Q2期间出现了较为明显的跃升。

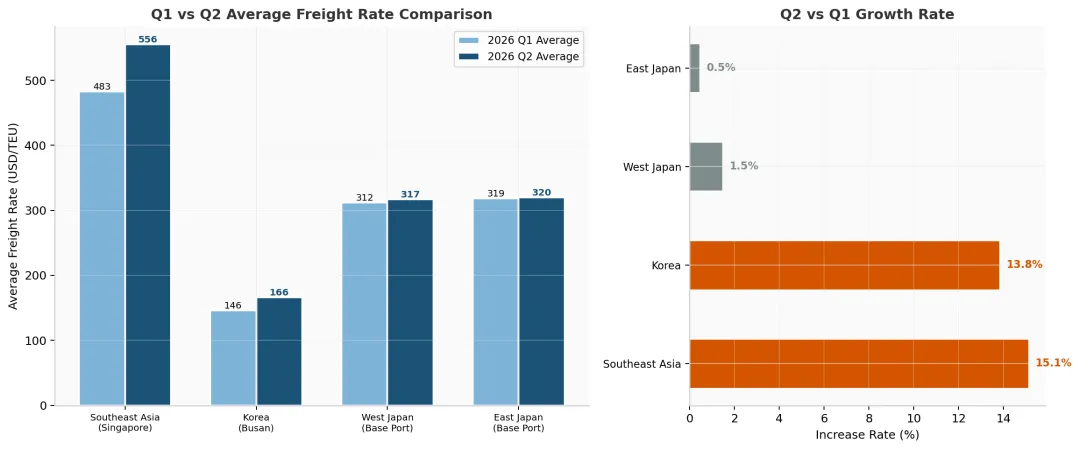

图3Q1与Q2各航线平均运价对比及环比增长率

航线 | Q1平均(USD/TEU) | Q2平均(USD/TEU) | 环比涨幅 |

东南亚(新加坡) | 483 | 556 | +15.1% |

韩国(釜山) | 146 | 166 | +13.8% |

西日本(基本港) | 312 | 317 | +1.5% |

东日本(基本港) | 319 | 320 | +0.5% |

四、分航线深度分析

4.1 亚太/东南亚航线

东南亚航线是本轮亚洲区内运价上涨的核心驱动力。SCFI数据显示,上海至新加坡航线运价从Q1的平均$483/TEU上升至Q2的$556/TEU,单季度涨幅达15.1%。最新一周(W21)更是录得$585/TEU的年度新高。

驱动因素分析: (1)中国出口商加速将货物转移至东南亚市场,以规避美国关税壁垒,带动区域内货运量双位数增长;(2)霍尔木兹海峡关闭导致中东转运港(如杰贝阿里)严重拥堵,部分中转货物被迫改道新加坡、巴生港等东南亚枢纽;(3)印尼、越南等新兴市场的制造业复苏拉动了原材料与半成品运输需求。 |

Loadstar的报道进一步印证了这一趋势——Drewry数据显示,5月15日亚洲区内集装箱指数报$939/40尺柜,较去年同期高出43%,且该指数已较伊朗冲突前高出70%。值得注意的是,SCFI仅反映上海至新加坡的基本港运价,而实际市场即期运价可能更高。

4.2 日本航线

相较于东南亚航线的显著波动,日本航线在2026年Q1-Q2期间表现出高度的稳定性。SCFI数据显示,上海至西日本(基本港)航线运价从Q1的平均$312/TEU微升至Q2的$317/TEU,环比涨幅仅1.5%;东日本航线从$319/TEU微升至$320/TEU,环比涨幅更是低至0.5%。

日本航线的稳定性主要源于以下几个结构性因素:(1)长期协议主导——日本市场的班轮运输长期以年度或半年度合约为核心,即期市场占比相对较低,运价波动被合同机制所平滑;(2)油价传导机制——日本作为全球最主要的能源进口国之一,船公司普遍通过燃油附加费(BAF)机制将成本转嫁给货主;(3)贸易结构成熟——中日贸易以汽车配件、电子零部件和化工品为主,供需关系稳定。

4.3 韩国航线

韩国航线在本报告期内呈现出"低基数上的高弹性"特征。虽然绝对运价水平在亚洲区内各航线中最低(Q1平均仅$146/TEU),但Q2环比涨幅达13.8%,仅次于东南亚航线。

韩国航线运价的上涨动力主要来自于:(1)半导体周期复苏——韩国作为全球半导体和电子产品制造中心,2026年二季度以来芯片出口明显回暖,带动了相关原材料与成品的运输需求;(2)中转功能增强——釜山港作为东北亚重要的转运枢纽,正在承接部分因红海危机而转移的中转货物;(3)运力调配因素——由于韩国航线运价长期处于低位,船公司在运力配置上保持克制,当需求出现阶段性上升时,市场更容易产生供需错配。

五、CCFI指数最新动态

中国出口集装箱运价指数(CCFI)是反映中国出口集装箱运输市场价格变化的另一条重要指数。与SCFI侧重即期运价不同,CCFI更综合地反映了包括长协运价在内的整体市场水平。根据上海航运交易所最新发布的数据(截至2026年5月22日):

航线 | 5月15日 | 5月22日 | 周环比(%) |

CCFI综合指数 | 1,280.46 | 1,317.36 | +2.9 |

日本航线 | 940.22 | 960.73 | +2.2 |

韩国航线 | 636.45 | 658.21 | +3.4 |

东南亚航线 | 1,011.94 | 1,040.93 | +2.9 |

波斯湾/红海航线 | 2,203.06 | 2,332.52 | +5.9 |

CCFI数据印证了SCFI揭示的趋势:亚洲区内各航线全线上涨。其中,韩国航线以3.4%的周环比涨幅领先,东南亚航线和日本航线分别上涨2.9%和2.2%。尤为值得关注的是,波斯湾/红海航线CCFI指数周环比大涨5.9%至2,332.52点,进一步凸显了霍尔木兹危机对中东相关航线的直接冲击。

CCFI与SCFI之间的数值差异反映了两个指数的不同编制逻辑——CCFI包含大量长期合约运价成分,因此对即期市场波动的反应相对滞后。可以预期,随着现有合约逐步到期重签,CCFI将在未来1-2个月内进一步向上追赶SCFI所反映的即期市场水平。

六、行业动态与航线调整

面对需求前移和运价上行的双重信号,班轮公司正在积极调整亚洲区内的航线网络布局。

X-Press Feeders与OOCL联合开航

X-Press Feeders与东方海外(OOCL)联合推出了华南至印尼快线SCJX(South China Java X-Press)/CIS3(China-Indonesia Service 3),投入3艘最大2,900TEU的船舶,运营厦门-南沙-雅加达-泗水-盐田-厦门的21天循环航线。

CNC Line新增直航服务

达飞集团旗下亚洲区内品牌CNC Line近期推出了连接华南至北苏门答腊港(Kuala Tanjung)的直航服务,通过在其BBX3航线(华南-海峡-孟加拉-越南)中增设双周挂靠。BBX3航线更新后的挂港顺序为:南沙-赤湾-吉大港-瓜拉丹戎(双周)-新加坡-巴生港-岘港-宜山-海防-南沙,投入5艘1,700-2,200TEU船舶。

上述航线调整释放了明确的供给端信号:船公司预期亚洲区内需求将在未来数月保持强劲。然而,需要警惕的是,若当前的需求前移更多是"时间转移"而非"总量增加",则提前到来的旺季可能意味着旺季期间的需求反而低于预期——这将为下半年市场带来回调风险。

美国关税政策的间接影响

值得注意的是,美国对华关税政策正在间接重塑亚洲区内贸易格局。根据美国贸易数据,2026年初中国对美出口订舱量较去年同期下降约30%。中国出口商正在将货物转向欧洲及其他亚洲市场,越南、泰国和印尼等东南亚国家则顺势承接了对美出口份额。这一趋势为亚洲区内航线带来了结构性增量。

七、前景展望与策略建议

短期展望(2026年Q2-Q3)

亚洲区内航线市场短期内(未来3个月)预计维持高位运行。核心支撑因素包括:(1)霍尔木兹海峡关闭短期内无解——DHL预测正常化至少需要4-6个月,油价将继续为运价提供底部支撑;(2)旺季前置效应将持续至6-7月,提前发运的需求尚未完全释放;(3)船公司新增的亚洲区内航线投入需要一定时间消化,短期供给端不会出现严重过剩。

中期风险(2026年Q4及以后)

中期来看,市场存在回调风险:(1)若当前上涨主要由提前装运驱动,则传统旺季(8-10月)的实际需求可能低于预期,形成"旺季不旺"的局面;(2)船公司新增运力可能在Q3末至Q4集中释放,改变供需平衡;(3)fleet整体过剩压力将持续至2027年,一旦地缘政治风险消退,运价可能面临较大下行压力。

对货主的策略建议 (1)短期出货安排:对于Q3前需交付的货物,建议尽快锁定舱位和运价,避免即期市场进一步上涨的风险。(2)中长期合约谈判:Q4起的货物可等待合约谈判窗口,利用船公司对新长期合约的积极性争取更优费率。(3)航线多元化:对于东南亚目的港货物,考虑巴生港、林查班等替代港口,以规避新加坡港的拥堵溢价。(4)库存管理:鉴于运费前置可能透支未来需求,建议适度控制安全库存水平。 |

八、数据来源与参考

[1] Koo, A. (2026, May 21). Early peak sees demand – and rates – increase on intra-Asia lanes. The Loadstar.

[2] 上海航运交易所. (2026, May 22). CCFI运价指数.

[3] Maritime Gateway. (2026, May 21). Container Shipping Forecast 2026: Rates, Routes and Risks.

[4] Carra Globe. (2026, May 8). Strait of Hormuz Closure 2026: What It Means for Your Supply Chain.

[5] 上海航运交易所. (2026). 上海出口集装箱运价指数(SCFI)周报数据(2026年Q1-Q2).

[6] Discovery Alert. (2026, May 7). Strait of Hormuz Shipping Disruptions: Global Energy Crisis 2026.