券商“应付款项”大不同:从中金公司看衍生品业务背后的千亿负债

2026年5月25日 星期一 农历四月初九

一、开篇:放下制造业的“刻板印象”

过往学习财务时,我们接触的大多是制造业企业。其“应付款项”主要对应对供应商的采购未付款——逻辑清晰,金额相对稳定。

但当我们转向券商行业,主营业务内容与制造业可谓天差地别。想要理解券商的“应付款项”,就必须抛开过往的刻板印象,重新审视其数据背后的业务实质。

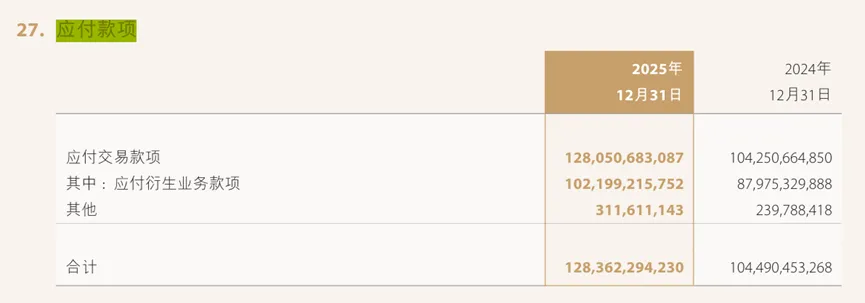

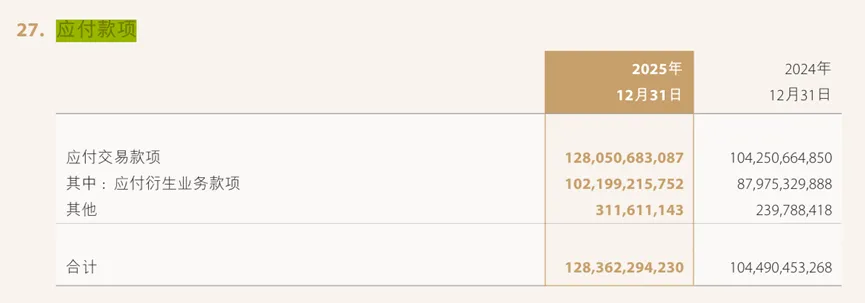

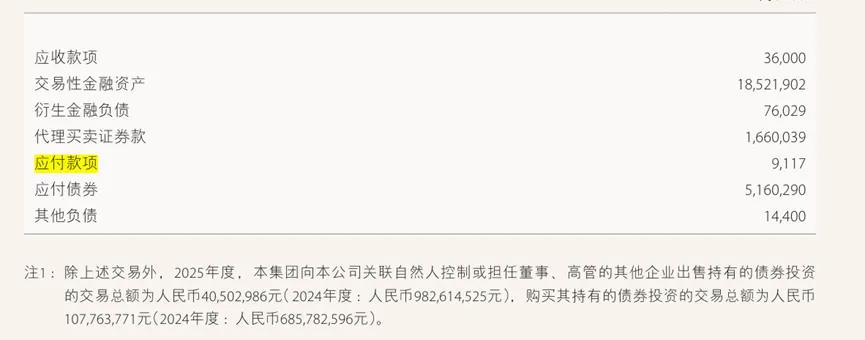

在财报分析中,应付款项主要分为应付衍生业务款项以及其他。为何不把其余的应付款项细分进去?可能是其余的业务内容金额过小,实际所产生的重要性来说并不大,但我们可以从中看到,应付衍生业务款项和其他这两个总额加起来并未达到1283亿之多。相较于去年24年,也是有大量与财报未对外公布的内容,这个后续值得了解。

二、核心会计分录:客户保证金如何入账?

当客户为开展场外衍生品交易而存入现金保证金时:

借:银行存款 / 结算备付金

贷:应付衍生业务款项(属于“应付款项——应付交易款项”)

当客户提取保证金或到期结算返还时,做相反分录。

三、应付交易款项:千亿负债从何而来?

在财报分析中,“应付款项”主要分为 “应付衍生业务款项” 与 “其他” 两大类。

为何不把其余的应付款项进一步细分?很可能是其余业务金额过小,从重要性原则出发无需单列。

但值得注意的是:应付衍生业务款项 + 其他 的总额,并未达到 1283亿元 之多。相较于 2024年,仍有大量未对外公布的具体构成,这一点后续值得继续追踪。

1. 业务实质:中金只是“中介”

中金公司在开展衍生品业务时,客户需要存入相应的现金或证券作为履约担保。

这意味着:这笔钱本质上并不属于中金,中金仅作为一个中介,向交易对手(客户)收取保证金。

客户资金基数庞大。从对冲持仓来看,股票和基金的场外衍生品占据了大头。中金持有这些资产的目的是为了对冲场外衍生品业务的市场风险,降低最终的交付成本。

关键点:

公允价值的变动主要由客户承担,中金的对冲仅是为了锁定中间收益。

因此,资产负债表的资产端(交易性金融资产) 与负债端(应付衍生业务款项) 的变动基本相互抵消。

虽然是近千亿的负债科目,但对公司损益无重大影响。

四、应付衍生业务款项的五大业务板块

(一)权益类衍生品(核心板块)

主要包括:股票期权、指数期权、股票挂钩票据、基金衍生品、收益互换等。

收益互换的运作逻辑:

客户与中金签订协议,挂钩某个股票指数,收益和亏损仅由客户自身承担。中金作为机构,仅收取交易费用。但在资产负债表上,这笔资金在未结算时,仍然属于负债端。场外期权:

客户向中金购买带有特定标的的看涨/看跌期权。客户支付期权费后,若期权价格上涨至约定水平,中金须以约定价格与客户完成交易。

之前提到的交易性金融资产中的一部分资产,正是用来对冲这部分潜在损失的。

典型案例:

2020年,中金公司为 云南白药 设计了涉及收益互换和场外期权的综合方案。

2018年,中金公司为 碧桂园股东 设计了“发行可交换债 + 购买价差期权”的组合,应对股权被稀释的风险。

同年,吉利收购戴姆勒时,也运用了“领子期权”等结构化产品管理股价波动风险。

(二)固收类衍生品

如何理解?这类衍生品主要涵盖:利率业务、信用业务、结构化业务、存款业务、外汇及大宗商品交易。

对于大型企业(尤其是外贸企业),利率互换合约能够有效规避利率波动风险。

典型案例:

2024年11月,中金公司与 浦发银行 完成了银行间市场首笔期限长达20年的利率互换交易,帮助浦发银行管理资产与负债的利率错配风险。

为满足某农商行发行 ESG结构性存款 的需求,中金公司向其“出售”挂钩国开绿债的收益互换,并使用标准债券远期合约对冲自身风险。

信用类衍生品主要工具为:信用违约互换(CDS) 和信用联结票据等。

2025年8月,中金公司与 申万宏源证券 达成了银行间市场首单挂钩TLAC非资本债的信用衍生品交易,为申万宏源提供了精准管理TLAC债券信用风险的工具。

2022年4月,中金公司与 明毅私募基金 旗下产品达成了绿色债券信用衍生品交易,为绿色金融领域引入信用风险管理工具。

注:TLAC(总损失吸收能力)非资本债相关术语较为专业,后续如有相似内容可一并学习。

(三)汇率类衍生品

相对容易理解,包括:远期外汇合约(约定未来按固定汇率交换外币)、外汇掉期/货币互换(两种货币本金和利息同时交换),以及外汇期权等场外工具。

这部分业务与关联方的远期外汇余额仅约 2.64亿元,更多作为 FICC业务线 的配套组成部分。

实际场景:

以航运行业为例,合约支付周期跨越很大,每段有每段的收入,但以美元计价。近年来美元汇率波动剧烈,收入变动可能造成不必要损失。因此,以美元为主要收入的头部公司,会积极考虑利率互换等合约形式。

典型案例:

2026年5月,中金公司为某发行科创债券的跨国矿业集团设计了挂钩国债期货的场外期权方案。客户为获得“锁定发行成本”的权利而支付期权费,该款项被计入“应付衍生业务款项”。

中金公司作为 浙江振石新材料 (600057) 的保荐机构,为其提供外汇远期、货币/利率互换等交易来对冲汇率波动风险。

中金公司为 厦门象屿 (600057) 提供专业核查意见,建议其开展外汇衍生品交易以管理进出口业务中的汇率风险。

上图:中金公司 FICC业务线 子公司结构(原文示意)

另外,2019年,趣店与中金公司旗下实体 CICC Financial Trading Limited 签署了价值 1.95亿美元 的远期回购计划,通过约定未来价格回购股份来锁定成本。

(四)大宗商品衍生品

该业务以提供大宗商品类证券及衍生品交易为主,包含商品期货和场外商品衍生品交易。

从公司分类来看,这类业务通常由 FICC(固定收益、大宗商品及外汇) 业务部门统一管理。

业务形式与前述板块相似,主要区别在于具体标的资产不同,收益归属固收部门。

(五)关联交易对应的衍生业务

(五)关联交易对应的衍生业务

这部分总负债不大,主要源于中金与投融资公司、国投之间签订的对冲产生的远期外汇合约公允价值。

汇率波动可能导致该合约成为中金的 “负值”——公允价值上涨,中金需要确认的负债部分也将增值。

同时,由于无法归类进衍生金融负债,该公允价值被划分至“其他”部分。

五、“其他”应付款项与收益凭证的特殊处理

五、“其他”应付款项与收益凭证的特殊处理

报表中的 “其他” 部分,总负债约 3.12亿元。或许因体量较小,未再细分。

笔者比较好奇的一点:之前提到应付短期融资款中包含收益凭证,但本次有 1,220万元 的收益凭证却被归类为 “应付款项”,原因如下:

会计准则下,“应付债券”科目是为统筹长期资金而设立。这笔收益凭证已到期且未兑付,因此不再属于应付债券。

应付短期融资款一般针对一年期或以内的短期债券。中金将其归类至“应付款项”,或许是因为它以筹资为目的,但又不适合计入短期融资工具。

“应付款项” 在会计中是一个 “大筐” ,用于核算企业除特定债务外的各种应付、暂收款项。这里的“应付款项”更偏向因筹资活动产生的特定应付款,作为一个兜底科目。

对应会计分录总结

收益凭证发行时(原计入应付债券或应付短期融资款):

借:银行存款

贷:应付债券(或应付短期融资款)到期未兑付,转入“应付款项”:

借:应付债券(或应付短期融资款)

贷:应付款项(筹资活动相关的其他应付款)实际兑付时:

借:应付款项

贷:银行存款

注: 中金公司 2025年末 “应付款项”中的 1,220万元,即属于上述第2步的待兑付收益凭证款项。