一、营收分析

2025年营收192.11亿,同比减少33.47%,扣非净利润22.06亿,同比减少68.76%,加权ROE 4.58%,更多数据请参考下表。

净利润和经营现金流净额大幅度减少,原因如下:

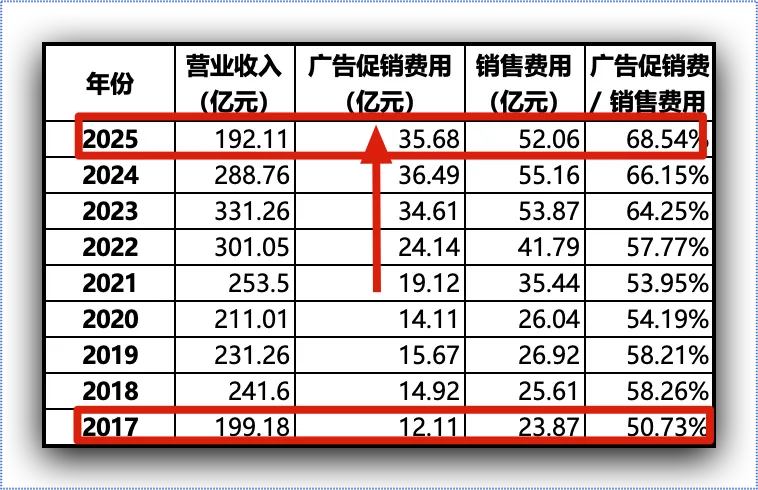

1、费用及税金不随营收同比下降,销售费用同比下降5.69%,远低于营收降幅33.47%。主要原因是洋河加大广告促销费用投入,结果是2025年洋河营收倒退到2017年水平,而广告促销费用是2017年的3倍多,说明促销拉动营收的营销策略失效,如下表所示。从下表能看到,自2021年以后,洋河逐年增加广告促销费用,而2021年之前,洋河的广告促销费用保持在稳定的上下浮动,原因是刘华霜的销售管理工作被取代了。

2、经营净现金额减少,主要系本期收到销售商品的预付货款较2024年减少29亿元,说明洋河经销商效益较2024年差,进货打款意愿也较低。

二、分红

2026年1月份洋河更改了之前颁布的分红规划,由每年分红率不低于归母利润70%且分红金额不低于70亿,调整成每年净利润100%分给股东,删除每年最低分红金额要求。2025年分红金额22.14亿元,每股分红1.47元,分红率100%。

三、点评

洋河2025年经营继续下滑,在营收同比继续大幅下滑的同时,费用及税金仍保持高位,导致经营收益更大幅度下滑。现在洋河面临着两线困境,一是终端需求萎缩,二是加大费用拉动销售策略失效,未来费用这块大概率会做改变了。洋河经销商收益较2024年差,打款进货意愿较2024年低,体现在合同负债的进货款大幅度下降。

整体看下来,2025年是洋河发展过程的一个低点,各项出尽的应出尽出,期待2026年能交出一份较好的经营业绩,至少在经营现金流、费用控制方面能看到改善。