►►►

一、房地产周期比较研究

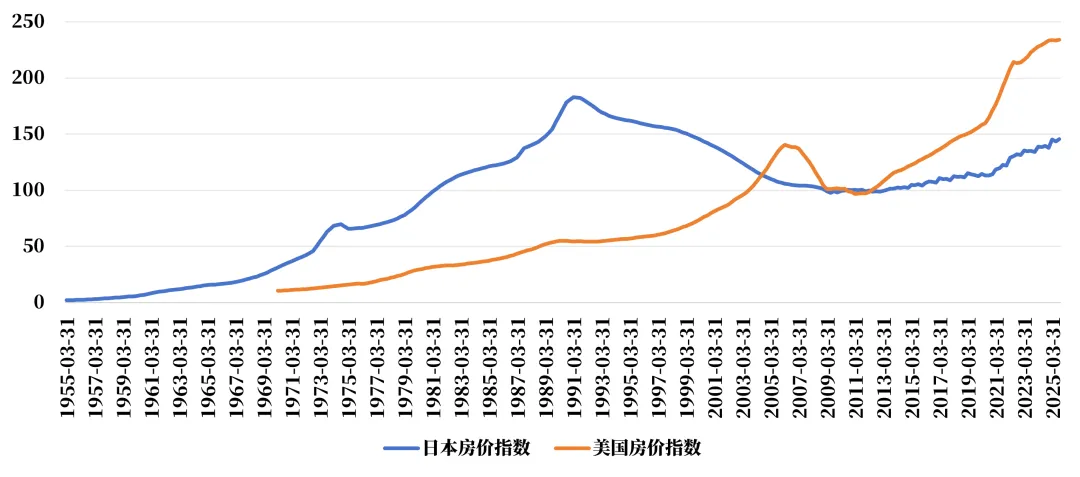

在各国与地区中,日本、美国和中国香港的房地产周期各有其特点:日本和美国分别代表了房地产泡沫破灭后“长期资产负债表衰退”与“危机后快速出清”两种极端历史路径;而中国香港经验则体现了人口对房地产周期研究的重要意义。在此基础上,我们选择重点关注关注日本、美国和中国香港三个国家及地区的房地产周期情况。

来源:国际清算银行、兴华基金,统计区间:1955.03-2025.09

01

房地产周期比较研究

日本房地产危机始于1980年代中后期,在“广场协议”后,为对冲日元升值影响,日本央行实施超宽松货币政策,导致大量资金涌入股市和房市。同时,金融自由化进程中出现监管缺失,银行在“土地神话”的信念下过度放贷,催生了巨大的资产泡沫。到了1990年代初,当局为抑制泡沫急剧收紧货币与信贷政策,直接刺破了泡沫,导致地价与股价崩盘。随后,银行体系积累巨额坏账,企业与家庭陷入“资产负债表衰退”,经济陷入长期停滞,即“失去的十年”。其根本原因在于政策刺激、金融失控、全民投机与政策急转弯等方面的共同作用。

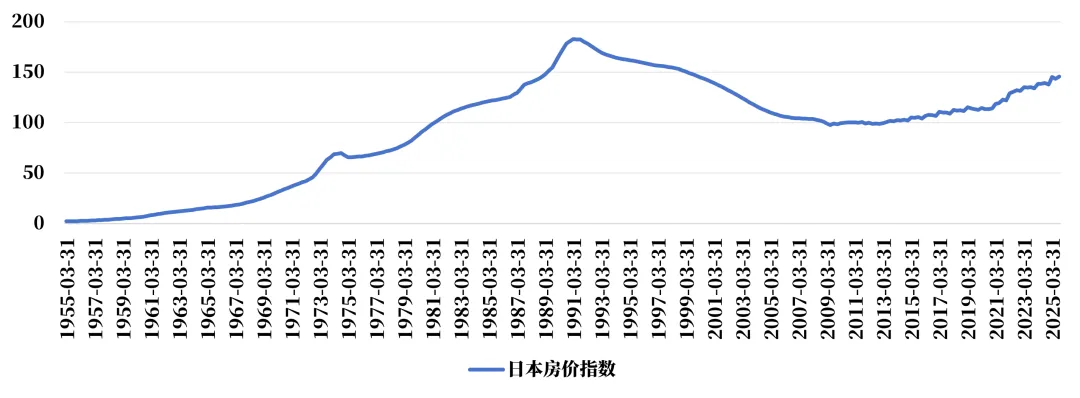

日本下跌周期长、跌幅深。下跌周期长达18.25年,期间房价累计下跌47%,主要可以分为四个阶段。

来源:国际清算银行、兴华基金,统计区间:1955.03-2025.09

第一阶段:泡沫形成与膨胀期

时间范围:约 1970年至1991年第三季度

阶段特征:指数从低位(约40点)开始,伴随日本经济高速增长和资产投机狂热持续单边快速上涨,在1991年第三季度达到历史峰值(约180点),形成了巨大的资产价格泡沫。

第二阶段:泡沫破裂与快速下跌期

时间范围:约 1991年第三季度至2000年第一季度

阶段特征:泡沫破裂后,指数开始断崖式下跌。在不到9年时间里,指数从峰值暴跌至约70点,跌幅超过60%,完成了泡沫破裂后的主要下跌过程。

第三阶段:长期磨底与震荡期

时间范围:约 2000年至2012年第三季度

阶段特征:指数在低位(70-80点区间)持续宽幅震荡、反复磨底,时间跨度超过12年。期间虽有反弹,但无力形成趋势性上涨,市场处于出清和平衡寻找阶段。

第四阶段:缓慢复苏与新一轮上涨期

时间范围:约 2012年第三季度至2025年

阶段特征:在超宽松货币政策(安倍经济学)等因素推动下,指数结束磨底,开启长达十余年的趋势性上涨。至2025年,指数已突破140点,收复了泡沫破裂后的大部分失地,但尚未突破历史前高。

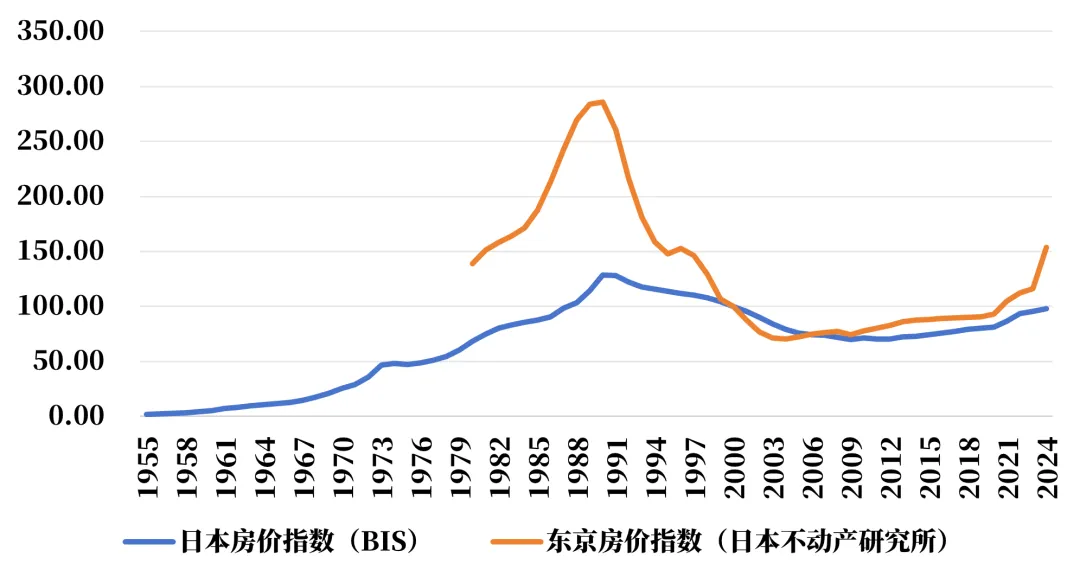

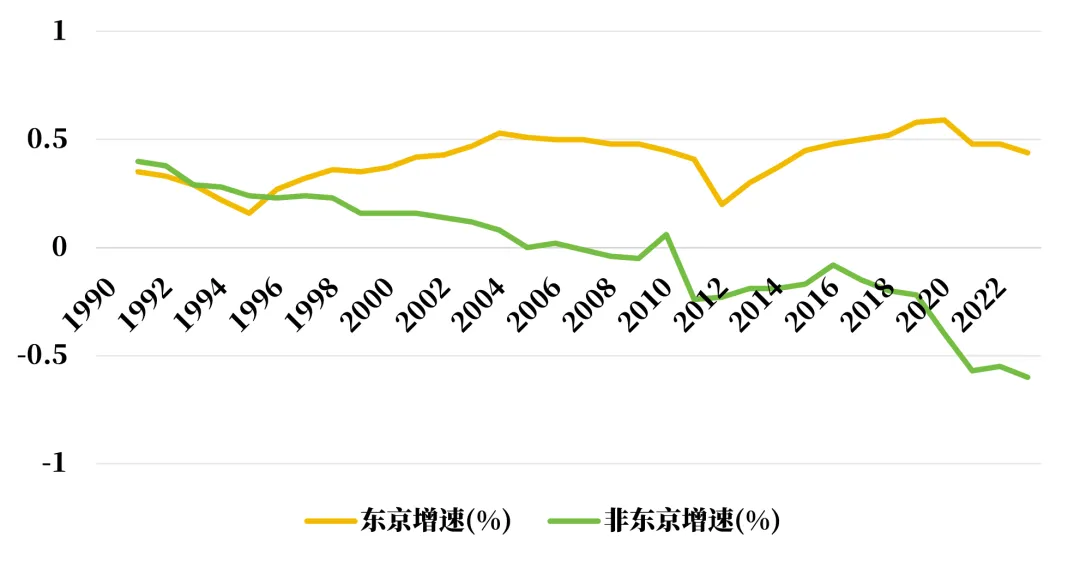

日本核心城市房价特点如下:一是下跌时间更短:与日本全国相比,东京房价下跌时间更短:在2004年就走出了下跌底部;其他地区人口流出,房价长期阴跌。二是房价下跌幅度高于全国水平。其原因在于日本东京等核心区为泡沫核心资产,人口流入难以抵抗资产深跌趋势。

来源:国际清算银行、日本不动产研究所、兴华基金,统计区间:1955-2024

来源:日本总务省住民基本台账、东京都统计年鉴、兴华基金,统计区间:1990-2023

02

美国房地产周期研究分析

美国房地产危机的发展过程始于21世纪初,在长期低利率环境下,金融机构向信用不佳的借款人大量发放次级抵押贷款,并通过复杂的金融衍生品(如MBS、CDO)将风险扩散至全球。2004年后美联储连续加息导致购房者违约率骤升,房价于2006年见顶后暴跌,最终在2008年引发以雷曼兄弟破产为标志的全球金融危机。其产生根源在于过度金融创新、监管严重缺失、信用评级失真以及市场非理性投机共同导致的系统性风险爆发。

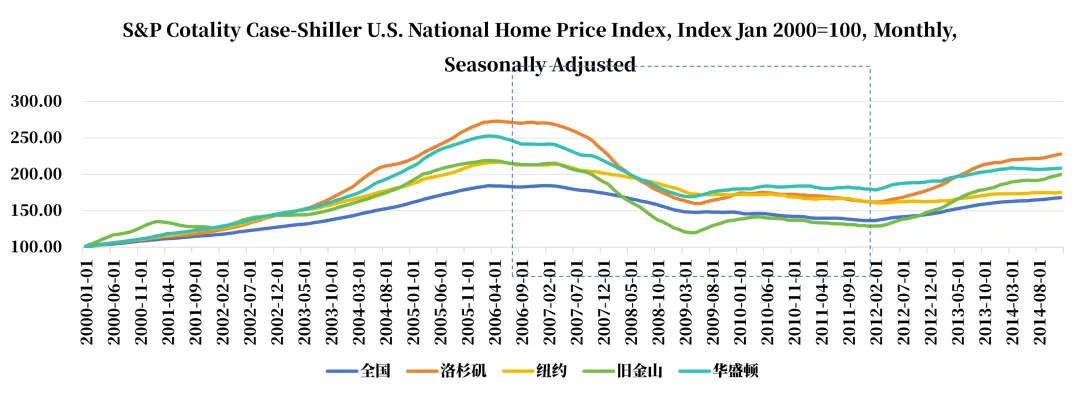

美国下跌周期短、跌幅浅。下跌周期仅4.25年,房价累计下跌21%。

此外,美国核心城市在房地产下跌阶段中房价具有韧性。其体现在以下两点:

一是下跌时间短:洛杉矶、旧金山在 2009 年上半年房价逐渐见底企稳;全国房价见底则在 2011年末、2012 年初。

来源:FRED、兴华基金,统计区间:2000.01-2014.12

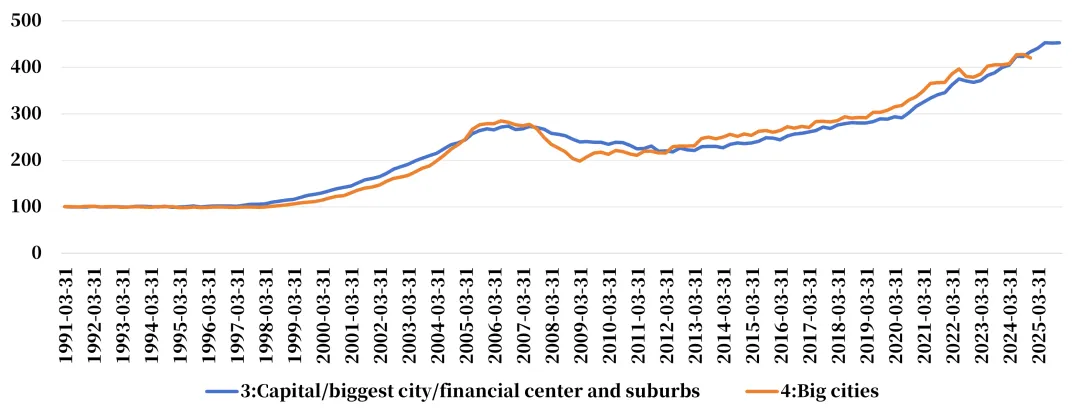

二是跌幅小:根据BIS名义房价指数,在次贷危机所引起的房价下行阶段中,美国核心城市房价指数下跌幅度远低于普通大型城市房价指数下降幅度。不同于日本东京房价下跌幅度高于全国,美国此现象的产生原因为美国次贷危机泡沫、垃圾贷款、集中坏账,全在郊区、偏远刚需 / 炒房区,核心区投资理性、需求较为稳定;叠加核心区人口流入,共同降低了房价下降幅度。

来源:国际清算银行、兴华基金,统计区间:1991.03-2025.12.31

03

中国香港房地产周期研究分析

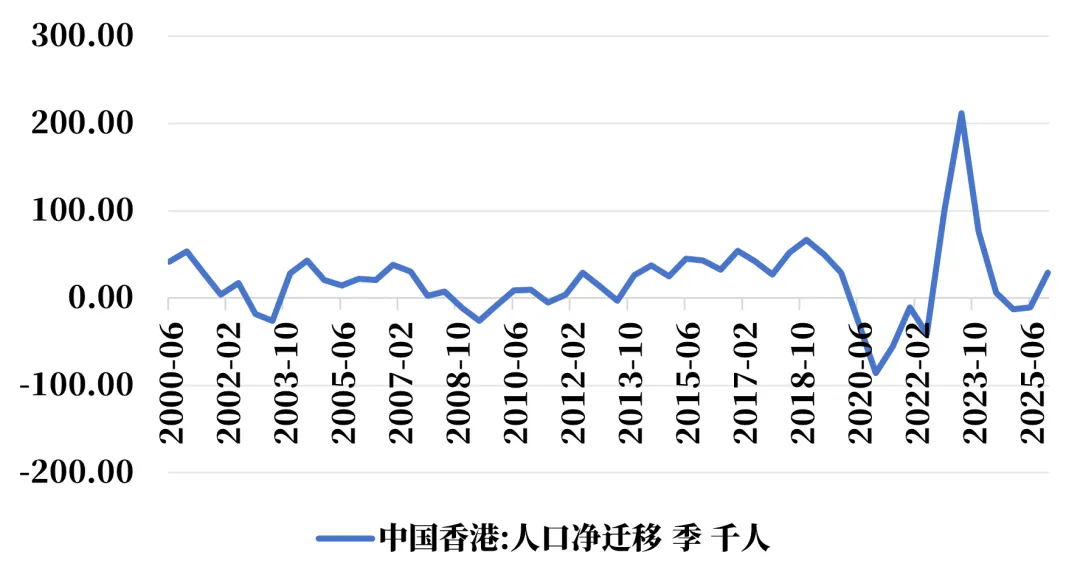

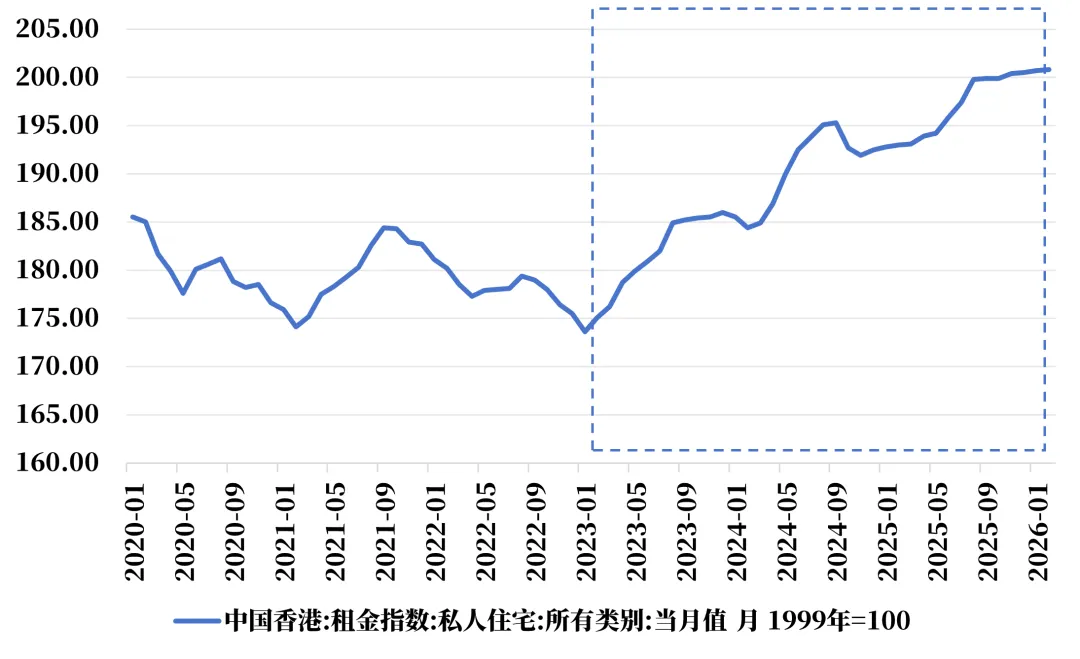

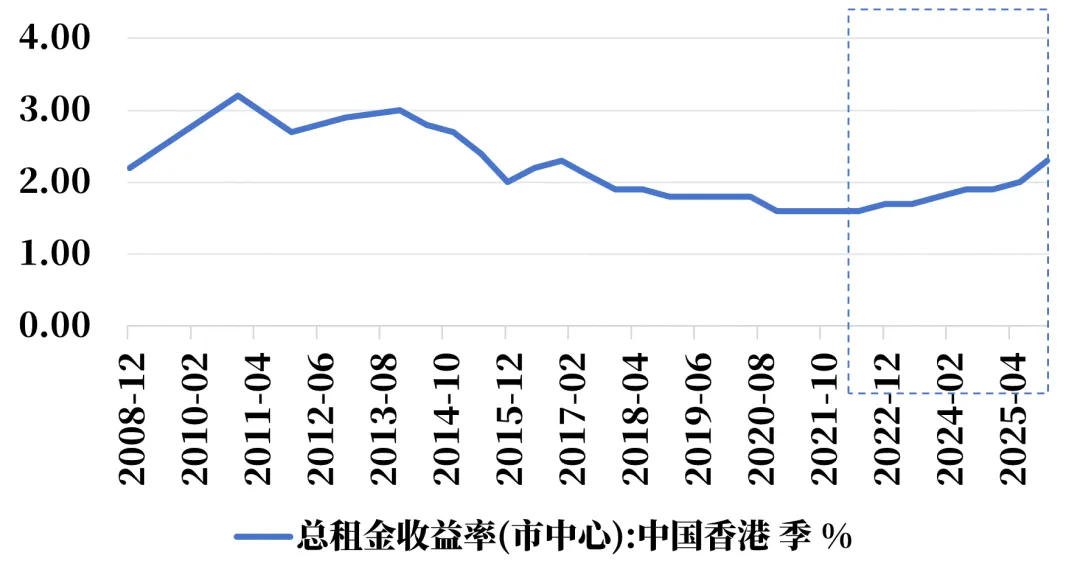

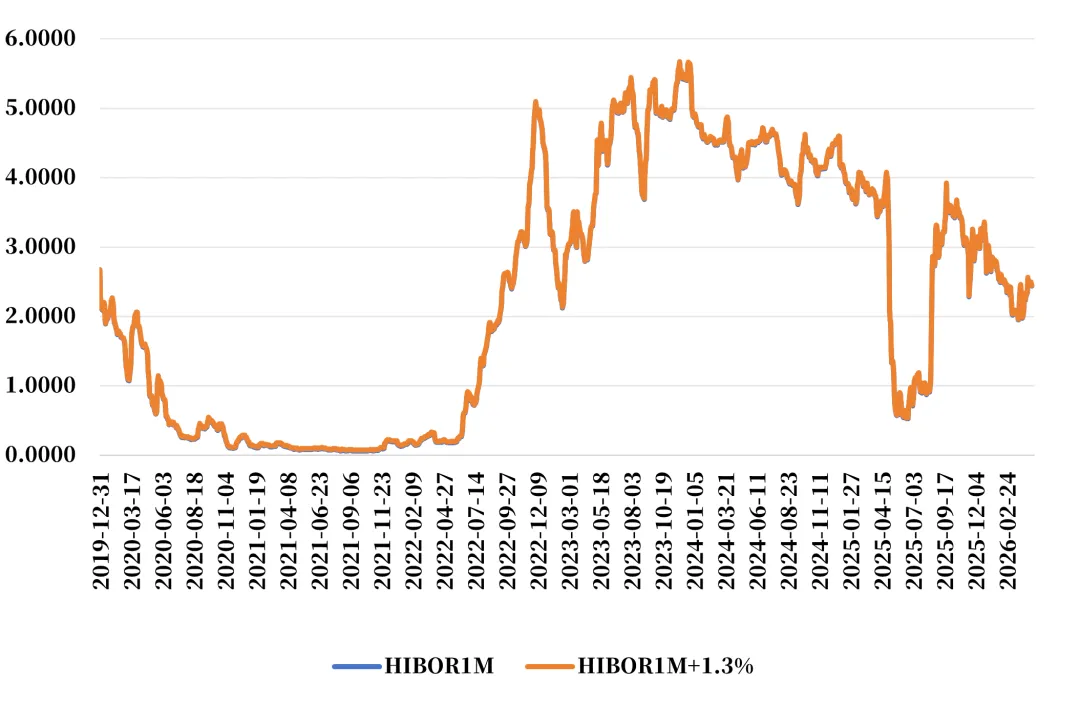

中国香港房地产市场率先复苏依照以下逻辑:常住人口增加导致租金反弹。租金反弹带动租售比上升,叠加美联储降息推动房价回暖。2022年起,中国香港陆续推出多种形式的人才计划,吸引了大量人口流入中国香港,人口增加的同时,也带动了租金的上升。2023年起中国香港租金反弹带动总租金收益率回升,中国香港贷款利率跟随美联储降息下降,2025年起中国香港房价回暖。

图:香港人口自2023年起净流入

来源:ifind、兴华基金,统计区间:2000.06-2025.12

图:香港2023年起租金回升

来源:ifind、兴华基金,统计区间:2020.01-2026.02

图:香港总租金收益率反弹

来源:ifind、兴华基金,统计区间:2008.12-2025.12

图:香港贷款利率

来源:ifind、兴华基金,统计区间:2019.12.31-2026.4.28

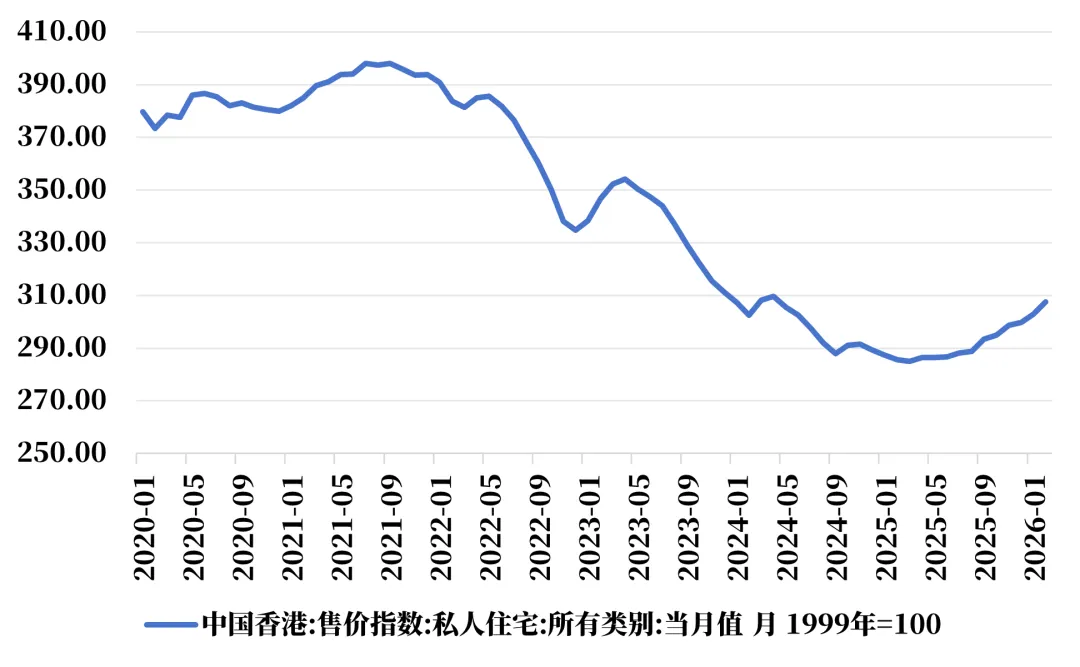

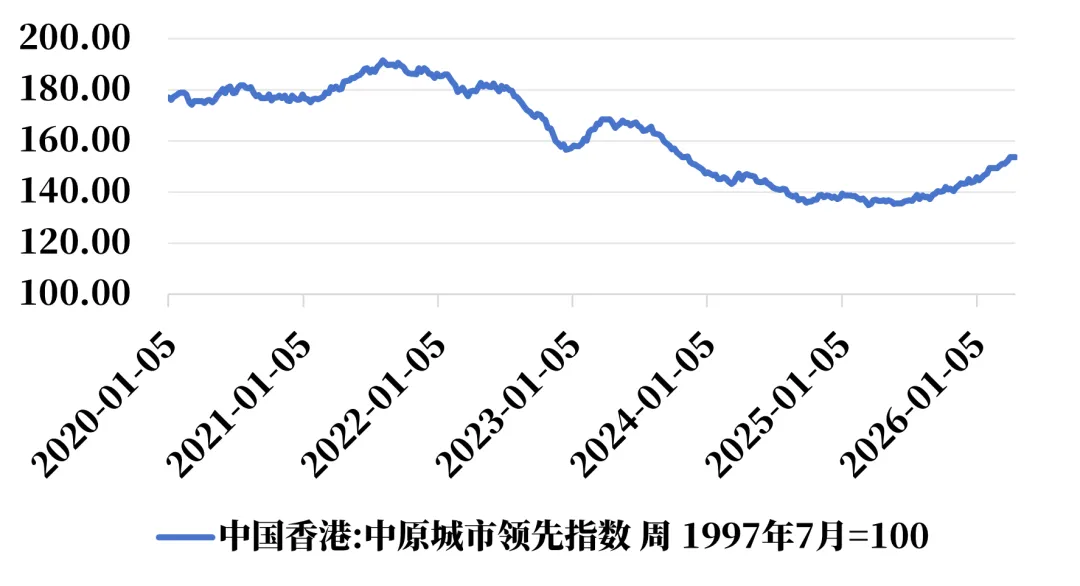

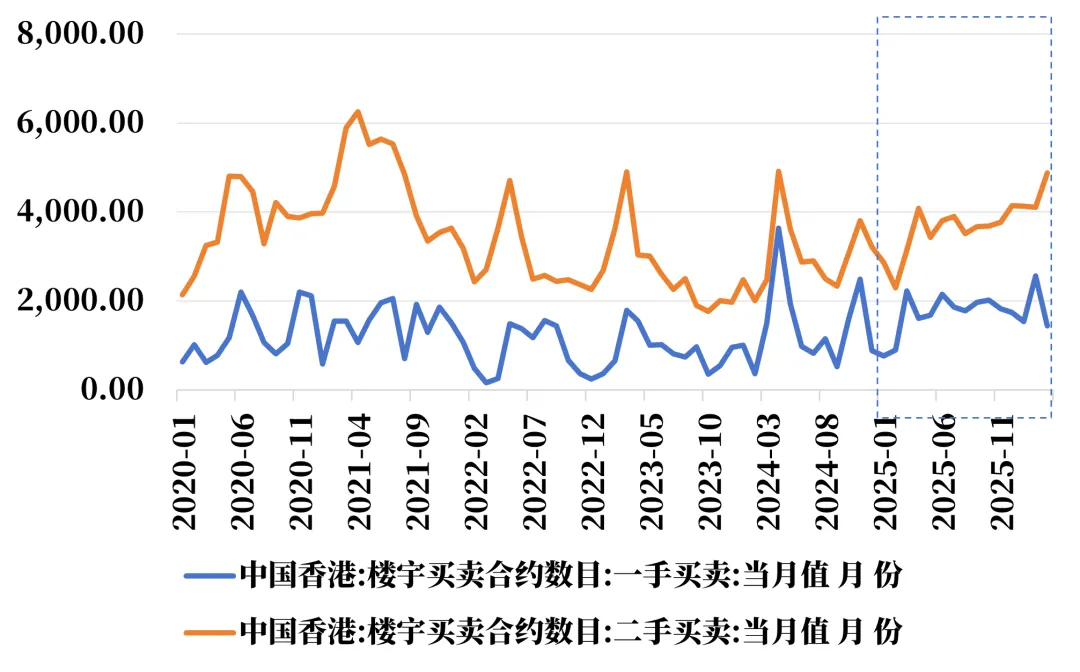

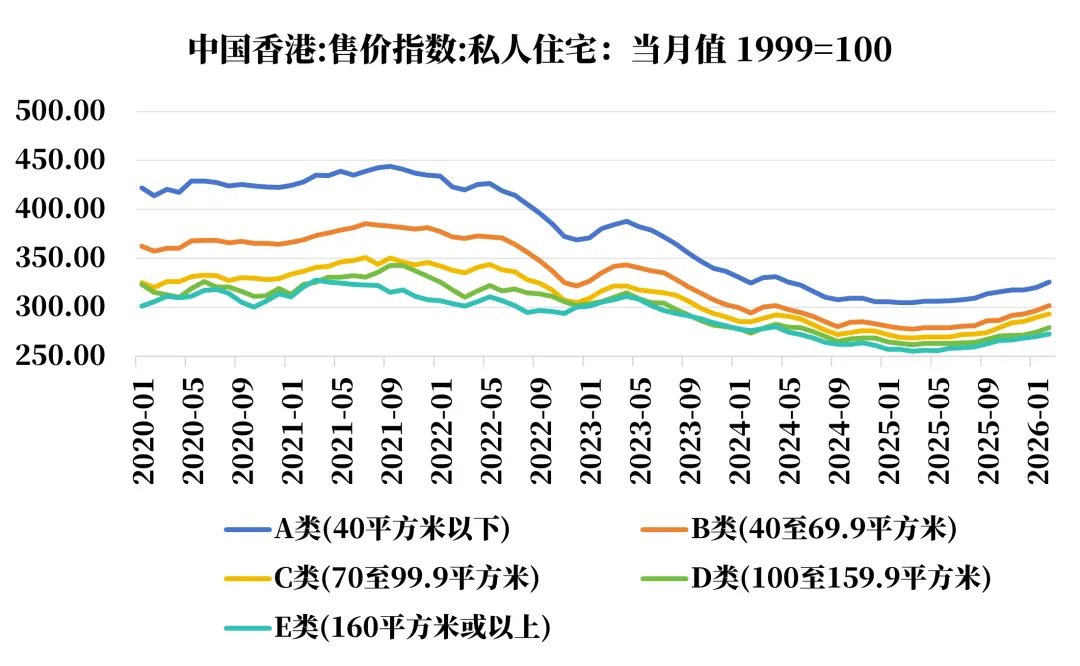

复苏主要体现在以下两个方面。一是房价企稳。在经历三年多的调整后,中原城市领先指数(CCL)已显示出明确的下跌趋势结束,并自2025年3月以来出现温和反弹,至今反弹约14%。中国香港私人住宅售价指数也呈现出类似的特征。二是成交回升。自2025年开始,中国香港一二手楼宇买卖合约数量均较2023和2024年呈现反弹趋势,特别是较为敏感的二手市场。

图:香港私人住宅售价指数自2025年开始反弹

来源:ifind、兴华基金,统计区间:2020.01-2026.02

图:香港中原城市领先指数自2025年开始反弹

来源:ifind、兴华基金,统计区间:2020.01.05-2026.04.19

本次复苏呈现出结构分化的特点。A类住宅(中小户型)反弹幅度最大。

图:香港楼宇成交量自2025年逐步回升

来源:ifind、兴华基金,统计区间:2020.01-2026.03

图:香港私人住宅售价指数

来源:ifind、兴华基金,统计区间:2020.01-2026.02

►►►

二、中国大陆房地产周期分析

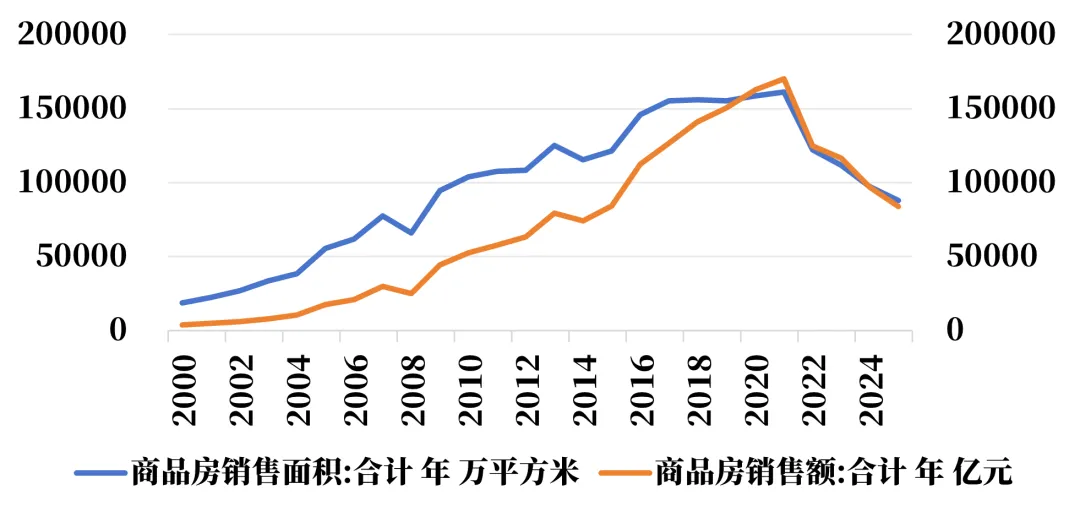

中国大陆房地产周期大体可以划分为三个阶段:第一阶段是2001-2012年的快速扩张阶段,第二阶段是2012-2021年的高位波动阶段,第三阶段是2021年下半年以来的下行调整阶段。由于2021年以来是大陆房地产行业自市场化以来第一次下跌调整阶段,因此本部分重点关注自2021年下半年以来的下跌。

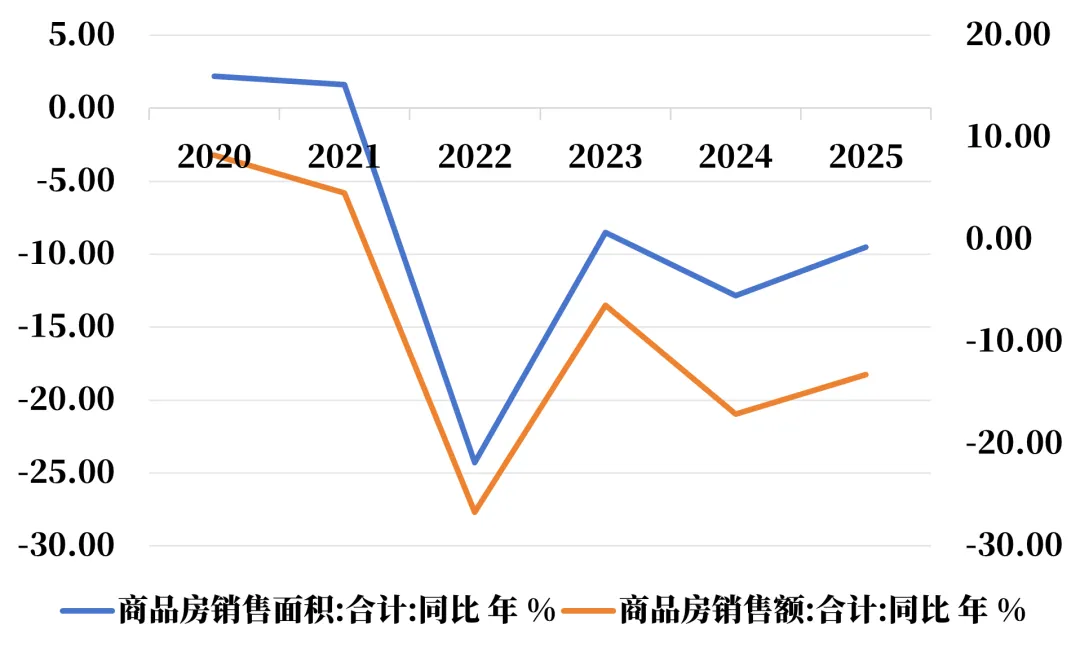

图:商品房销售面积及销售额

来源:ifind、兴华基金,统计区间:2000-2025

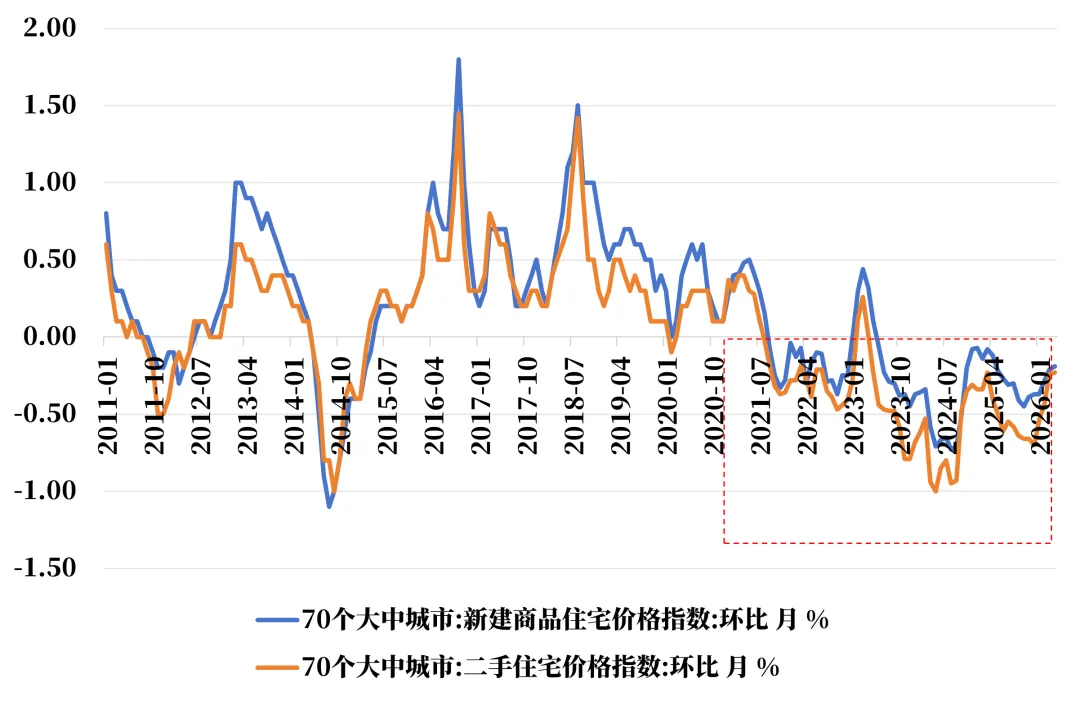

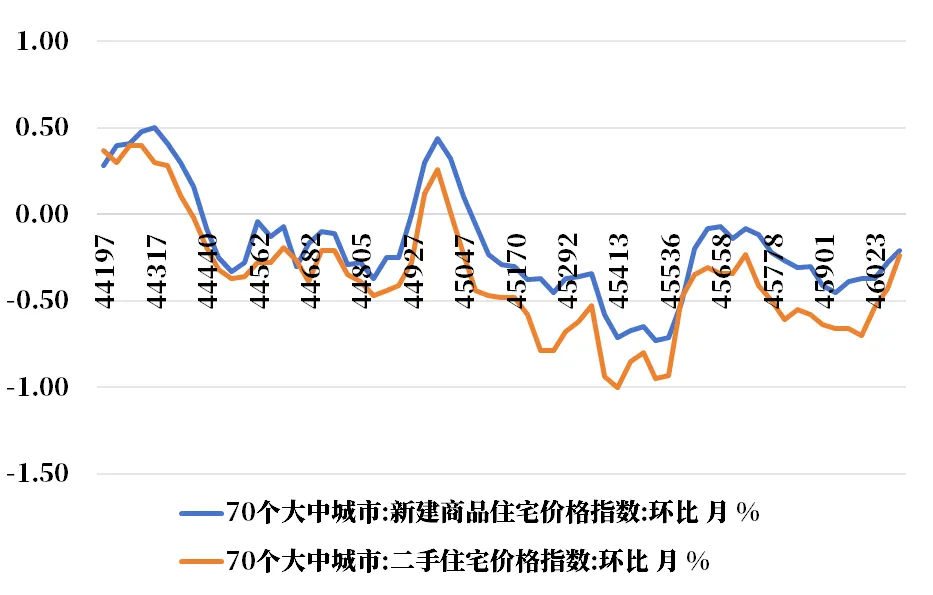

图:70城新房及二手房住宅价格指数环比

来源:ifind、兴华基金,统计区间:2011.1-2026.04

从销售端来看,2024年1-8月销售面积同比下降18.0%,销售额下降23.6%。2025年全年销售面积8.81亿平方米,同比下降8.7%;销售额8.39万亿元,同比下降12.6%

图:本轮下跌商品房销售面积及销售额累计同比

来源:ifind、兴华基金,统计区间:2020-2025

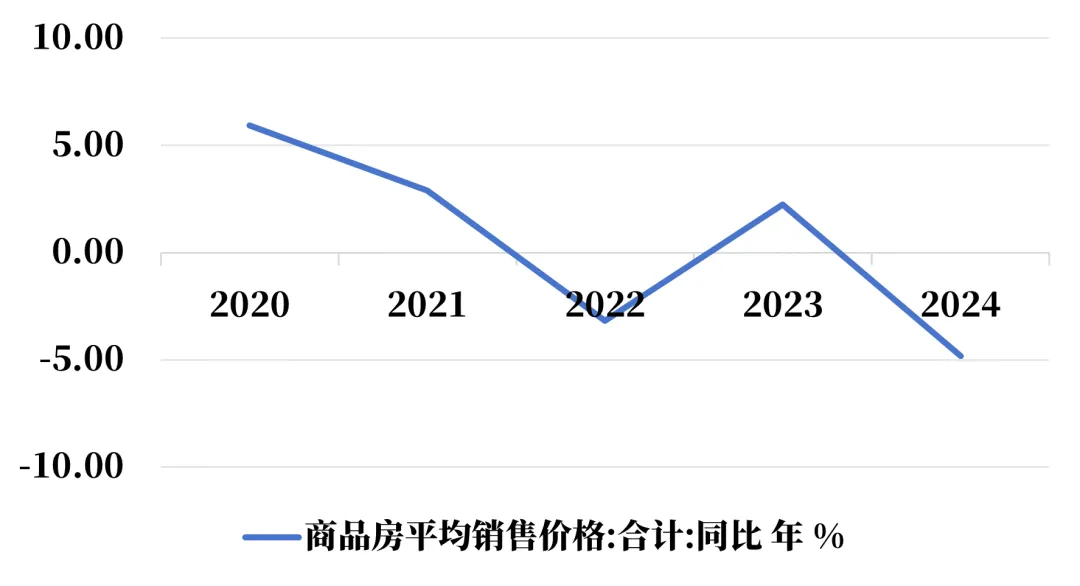

图:本轮下跌商品房平均销售价格累计同比

来源:ifind、兴华基金,统计区间:2020-2024

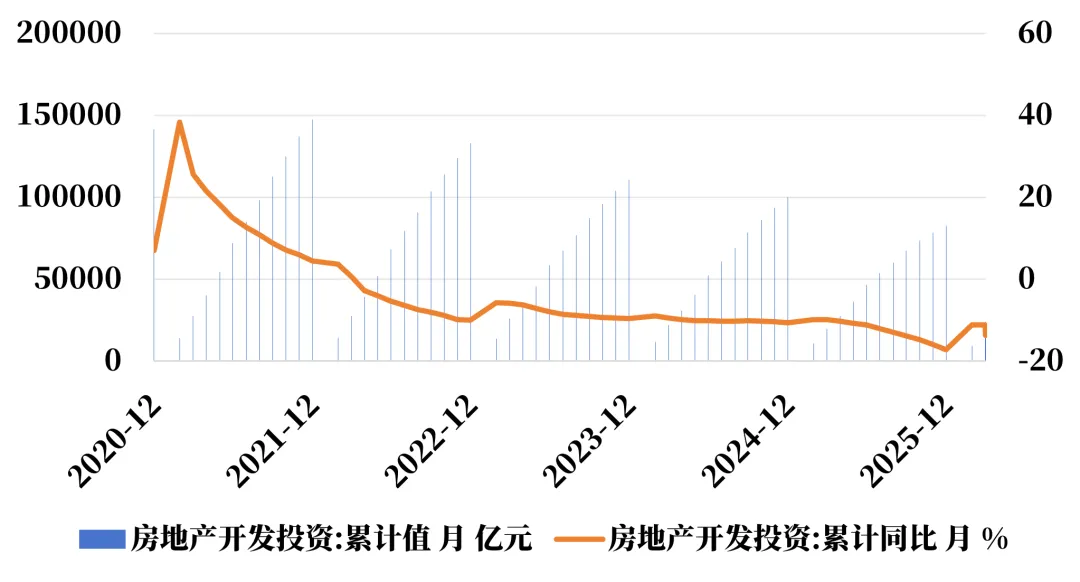

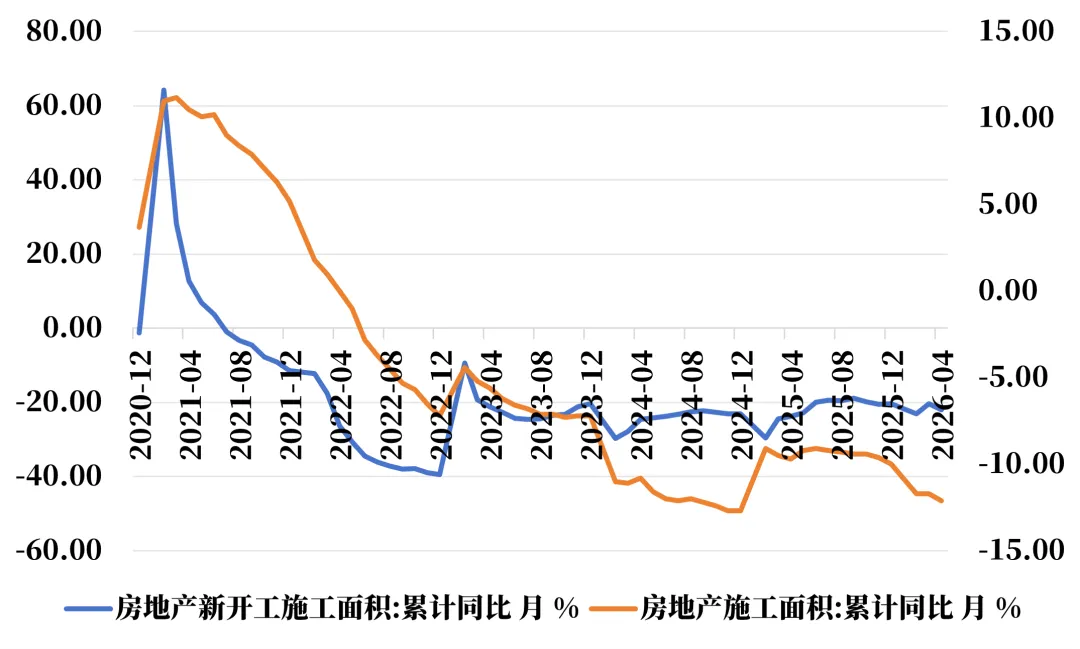

从投资与供给端来看,房地产开发投资自2022年起持续负增长,2025年同比下降17.2%。房屋新开工面积自2021年7月起持续同比下降,2025年下降20.4%

图:本轮下跌房地产开发投资情况

图:本轮下跌房地产新开工、施工面积累计同比

来源:ifind、兴华基金,统计区间:2020.01-2026.02

本轮下跌呈现出城市分化和产品分化的特点。

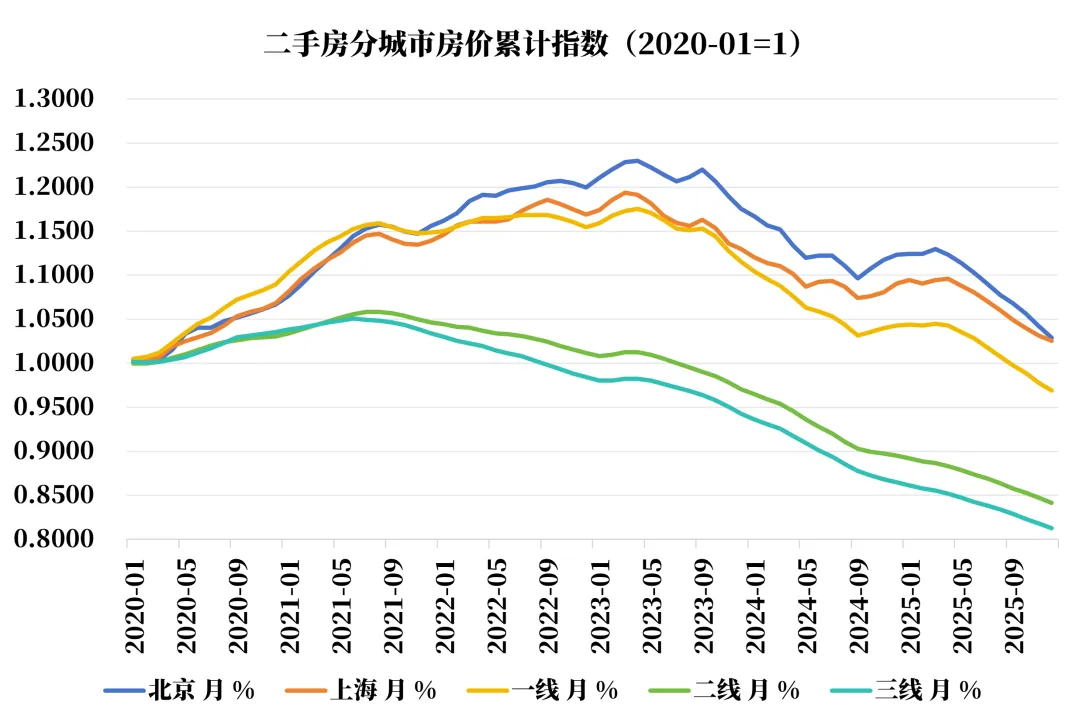

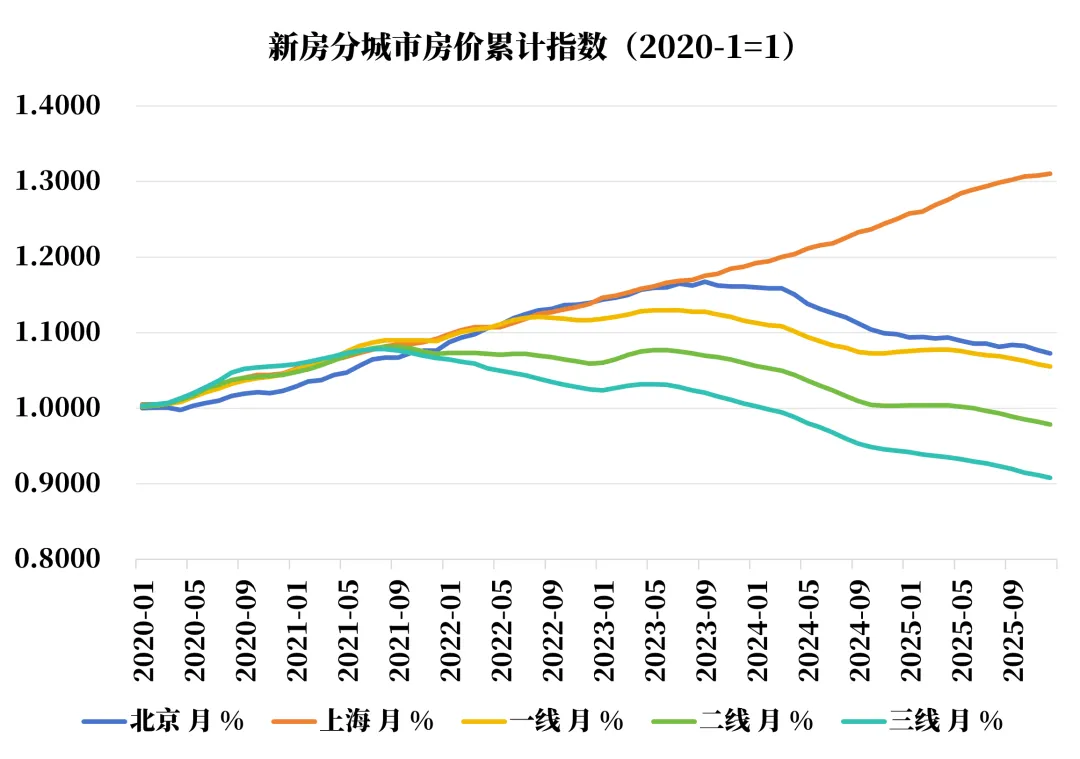

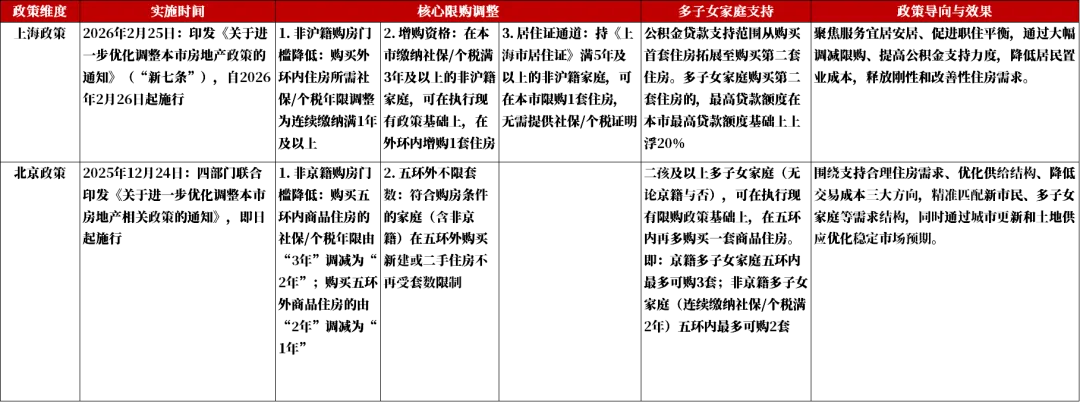

城市分化方面,一是核心城市(如北京、上海、深圳)市场韧性相对较强;而多数三四线城市调整压力更大。其中,二手房累计跌幅北上等一线城市小于二三线城市;新房中上海逆势走出一波增长行情。

图:70个大中城市住宅销售价格指数:二手房

图:70个大中城市住宅销售价格指数:新房

注释:上图中一线、二线和三线城市的划分与国家统计局数据中一二三线城市划分标准一致,来源:ifind、兴华基金,统计区间:2020.01-2025.12

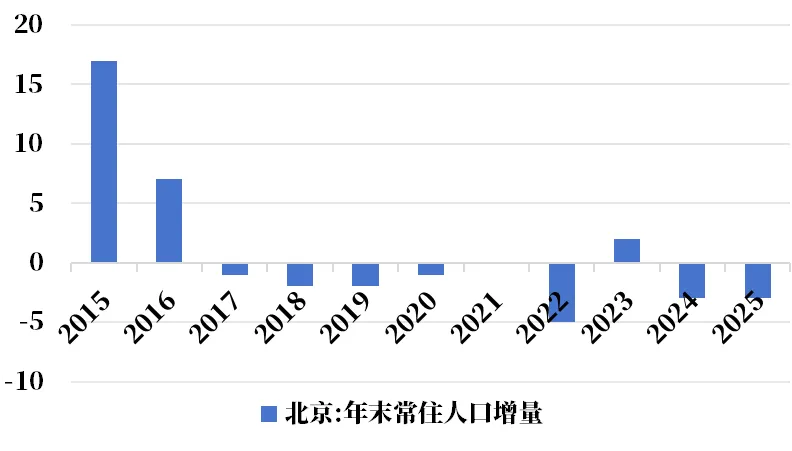

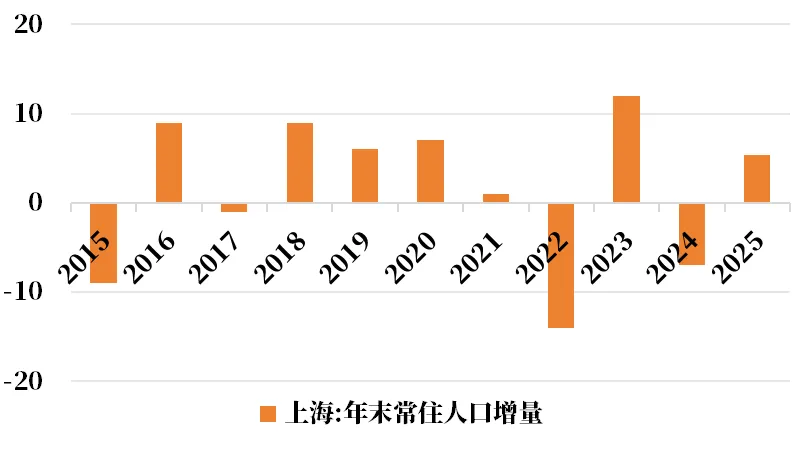

城市分化现象的产生原因主要是产业聚集吸引了高收入人口流入核心城市,核心城市高收入人口购买力仍存在。这一定程度了对冲了一线城市的老龄化和少子化对房价的影响。

图:北京常住人口增量

图:上海常住人口增量

来源:ifind、兴华基金,统计区间:2020.01-2026.02

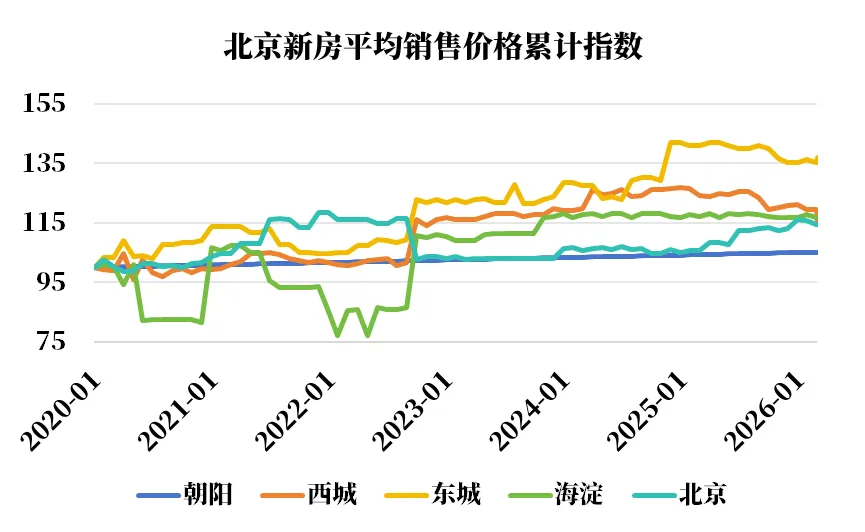

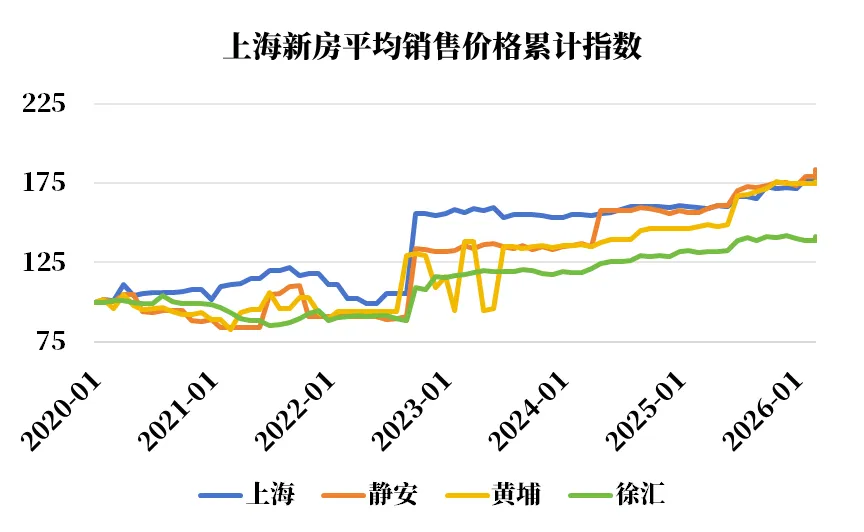

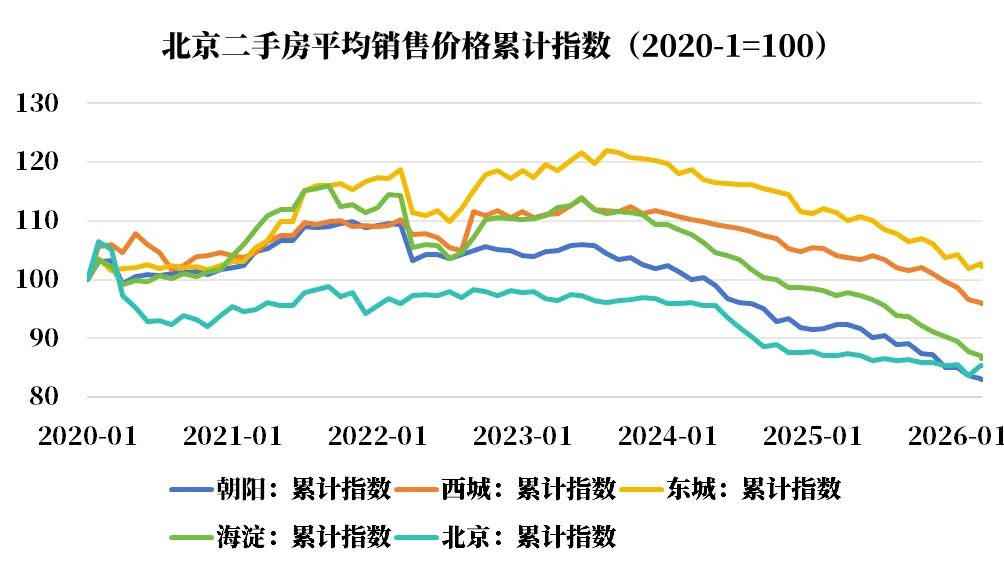

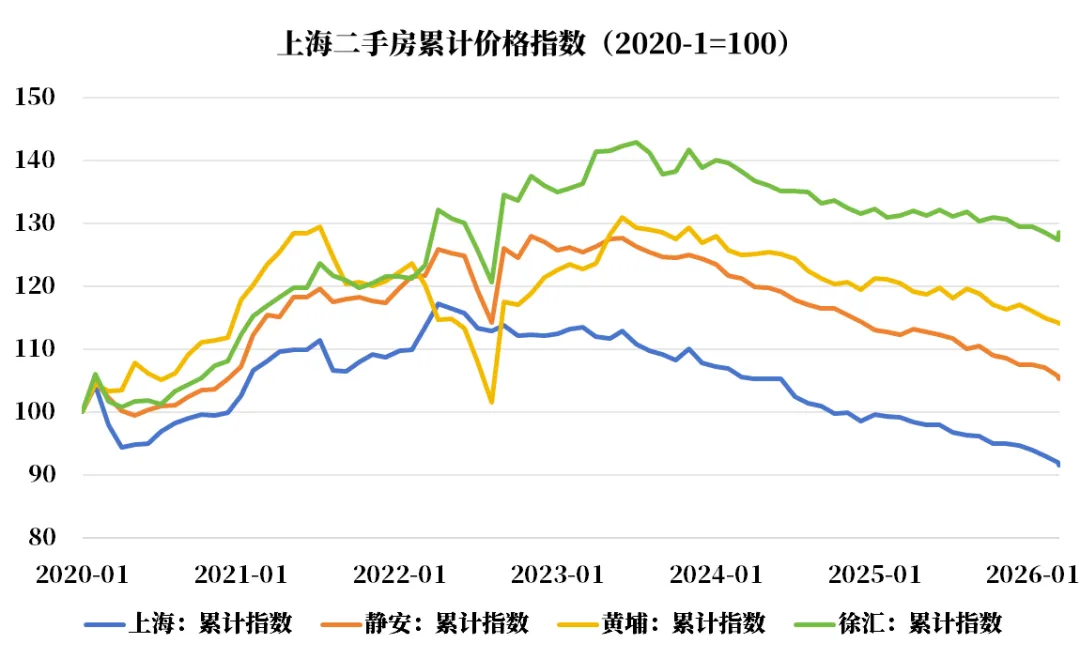

二是城市内部分化:在北京,朝阳、西城、东城和海淀等核心区域与北京全境价格走势存在差异;与此同时,在上海,静安、黄埔和徐汇等核心区域与上海全境价格走势也存在差异。

来源:ifind、兴华基金,统计区间:2020.01-2026.04

来源:ifind、兴华基金,统计区间:2020.01-2026.04

产品分化则体现在以下两点:一是二手房市场通过“以价换量”维持了一定活跃度,价格调整幅度远大于新房;根据国家统计局70个大中城市新房及二手房住宅价格指数数据,二手房价格调整幅度大于新房。二是核心城市改善型“好房子”需求相对稳定,刚需房源价格回调更剧烈。根据克而瑞数据,从不同产品档次房价降幅来看,刚需产品降幅最为明显,其中超半数刚需产品跌幅在10%-30%之间,而豪宅产品有近6成小区跌幅在20%以内。值得注意的是,高改和豪宅产品中分别有一成和接近两成小区价格不降反增,2024年成交均价较历史高点增幅在10%以内。

图:二手房调整幅度更大

来源:ifind、兴华基金,统计区间:2020.01-2026.02

相较于日本和美国,本轮我国大陆地区房地产周期有着以下优势:

一是我国大陆经济体独立性更强:日本对美国经济依赖性很强,受到外部冲击影响更深远,因此房地产下跌阶段时间也更长,美国受外部冲击的影响则较小;

二是外部环境较为稳定:日本房价在2000年左右基本已经触底,但由于受到外部亚洲金融危机和次贷危机的影响,房价又进入了下行周期,因此房地产下跌阶段时间更长;

三是前期上涨期间核心城市房价泡沫程度较低:我国大陆房价上涨自2000年房地产市场化开始,整体上涨时间较长,泡沫程度较低;而日本与美国呈现急涨特点,泡沫化程度较高。

由于上述优势,我们认为本轮我国大陆房地产周期将呈现以下两个特点:

一是下跌时间应短于日本,长于美国;二是核心城市房价下跌幅度将低于资产泡沫化的日本,与美国类似。

►►►

三、近期中国大陆房地产行业

“小阳春”情况分析

楼市“小阳春”通常指每年春节后(3-4月)房地产市场出现的季节性回暖行情。其产生原因主要为季节性需求集中释放:春节前后是传统淡季,假期多、交易少,大量购房需求被积压。年后随着工作生活步入正轨,这部分需求(尤其是刚需、婚房、学区房等)集中入市,形成交易高峰。

2025年楼市“小阳春”产生原因为季节性需求释放叠加政策推动。政策方面,2024年,针对房地产市场的复杂形势,9月26日中央政治局会议明确提出“促进房地产市场止跌回稳”,多个部门抓紧完善土地、财税、金融等政策,取消了限购、限售、限价和普通住宅与非普通住宅的标准,降低住房公积金贷款利率、住房贷款首付比例、存量贷款利率以及换购住房的税率,合力打出来一套政策组合拳。

2026年楼市“小阳春”产生原因为以下三点:一是2025年底及2026年初政策持续发力;二是3月份传统“小阳春”叠加学区房入学窗口期,需求集中释放;三是市场调整后,房源性价比凸显,积压需求集中入场。

数据来源:北京市人民政府、上海市人民政府

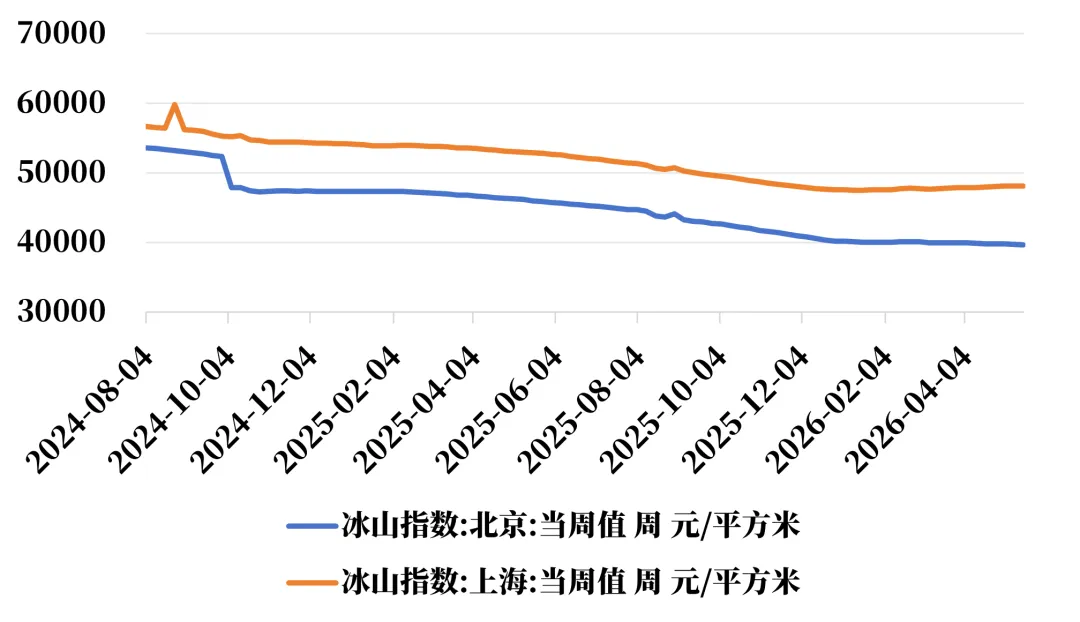

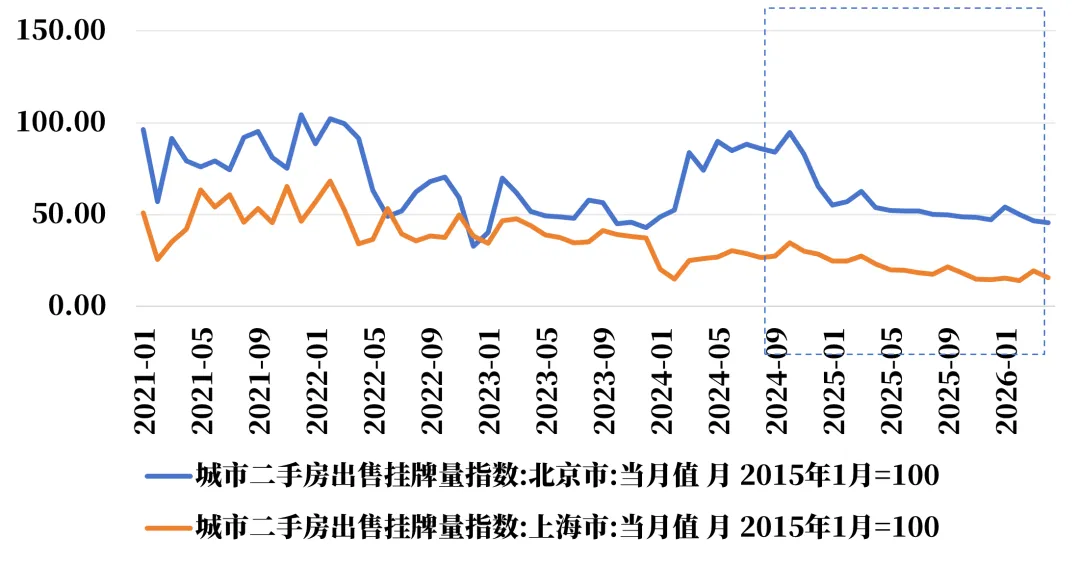

2026年楼市“小阳春”相较于往年的特殊之处主要在于以下两点:一是需求除季节性因素外,还由2025年房价大幅调整所带来;二是北上二手房出售挂牌量明显下降。

图:2025年北上住房价格超跌

来源:ifind、兴华基金,统计区间:2024.08.04-2026.05.17

图:北上二手房出售挂牌量明显下降

来源:ifind、兴华基金,统计区间:2021.01-2026.04

2026年楼市“小阳春”呈现以下特点:

一是相较于新房,二手房回暖超出预期。二手房成交量方面,根据贝壳研究院数据,北京 2026年3 月二手房成交超2万套,达到2025年4月以来最高值;上海2026年 3 月成交超 3.2 万套,同比去年实现近6.3%的增长。

二是刚需户型回暖明显。新房方面,根据中指数据库数据,2026年1-2月北京和上海新房成交占比均以90-120平方米左右的刚需户型为主。二手房方面:我爱我家研究院数据显示,2026年3月份,北京总价300万元以下二手房成交占比达66.3%,同比上升19.1个百分点。据中指研究院统计,2026年1月至2月,上海300万元以下二手房成交近1.7万套,同比增长25.2%,占同期二手房成交总量的56.1%,较2025年提高6个百分点。链家研究院监测数据显示,2026年春节后至3月19日,上海总价300万元以下的二手房成交占比超60%,比春节前提升4个百分点。

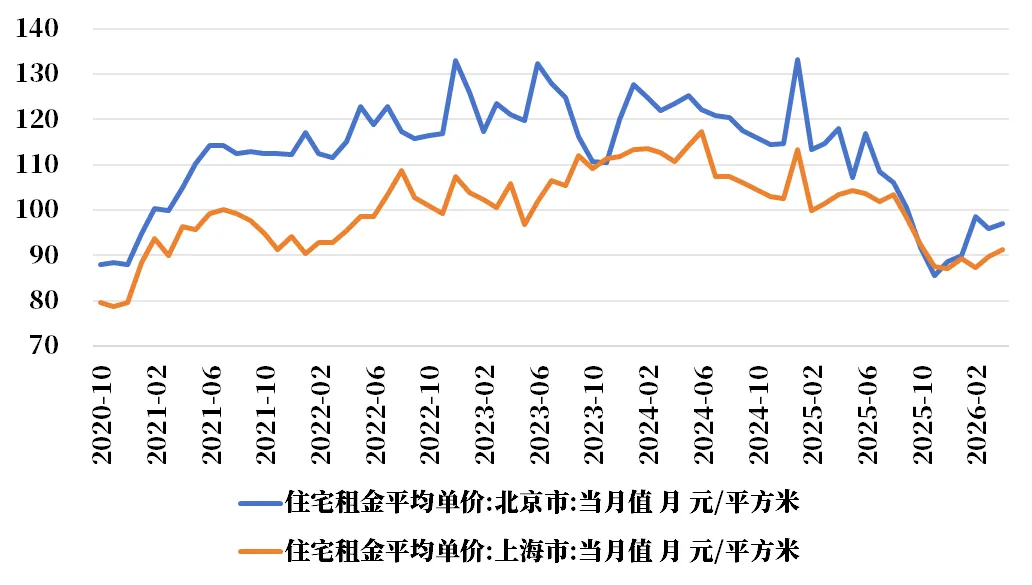

三是租赁市场回暖。中指研究院数据显示,2026年3月份,大陆50个城市住宅平均租金为34.00元/平方米/月,环比上涨0.09%。住宅平均租金环比上涨的城市为23个,具体来看,深圳、北京、上海环比涨幅在0.3%以上,其中深圳、北京涨幅最大,均为0.41%,较2021年以来长期阴跌趋势反弹明显。

1-3月为租赁市场的小高峰,6-8月为租赁市场的季节性高峰,预计2026年6-8月租赁价格指数将继续保持增长。

图:2026年1-4月

北上住宅租金平均单价开始反弹

来源:ifind、兴华基金,统计区间:2020.10-2026.04

►►►

2026年楼市展望

一是北上有望年底企稳,其他城市可能仍需时间。根据日美经验,相较于人口长期流出的其他城市,核心城市房价往往更具韧性,下跌时间一般短于其他城市,房价企稳更快。北上作为核心城市,房屋挂牌量下滑和社会库存下降使得北上行业供需关系已率先深度调整,行业有望年内企稳。二是上海情况将好于北京。根据中国香港经验,在政策放松的背景下,核心城市人口流入通过促进租金和租售比反弹,进而推动总租金收益率增长至高于贷款利率时,房价将逐步企稳。相较于北京,上海由于人口持续流入带来的总租金收益率的企稳,将加速这一进程。

作者

王睿

南开大学金融学硕士,现任兴华基金固收研究员,主要负责信用策略构建、城投债与钢铁债研究,对钢铁行业有较好的研究,擅长结合中观景气度与个券主体资质,制定动态信用策略,基于对发债主体的深度研究,挖掘被低估的信用债个券机会。

风险提示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的行业系数需随宏观、技术、政策变化动态调整,观点和判断后续可能会发生调整和变化。基金有风险,投资需谨慎。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

分享

推荐

在看