CBRE 行业洞察

2026 澳洲医疗地产

人口红利与公共财政托底

新业态催生医疗空间新标准

在市场波动背景下,医疗物业是少数仍具长期确定性的资产类别之一。其背后支撑的,并非市场情绪,而是人口增长、老龄化、公共财政投入以及医疗体系升级等长期结构性趋势。随着医疗服务逐渐向社区化、日间化与高效率模式转型,医疗园区、影像中心、日间医疗及医疗办公等资产,也正在被重新定义。

01

2026 宏观市场

人口增长+财政托底 筑牢防御壁垒

步入 2026 年,澳大利亚医疗保健与社会基础设施领域正展现出极强的韧性。即使面对宏观经济的周期性波动,该板块仍在三大结构性支柱的有力支撑下持续走强:人口规模的扩张与增长惯性、庞大且不可或缺的医护劳动力,以及疫情后回归常态的资金基础。

截至 2025 年 3 月 31 日,澳洲常住人口(ERP)已达 2,754 万人,年增长率为 1.6%。这绝非一个普通的统计数字,它将切实转化为急诊、日间/短期住院以及社区医疗场景下持续不断的接诊量,并带动对影像诊断、联合健康(Allied Health)和医疗办公场所的旺盛需求。

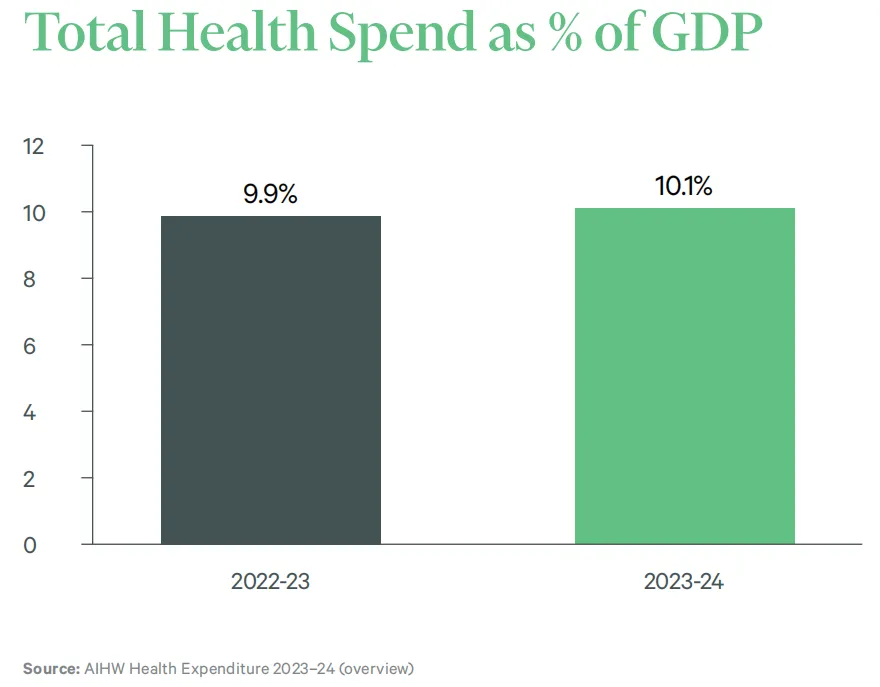

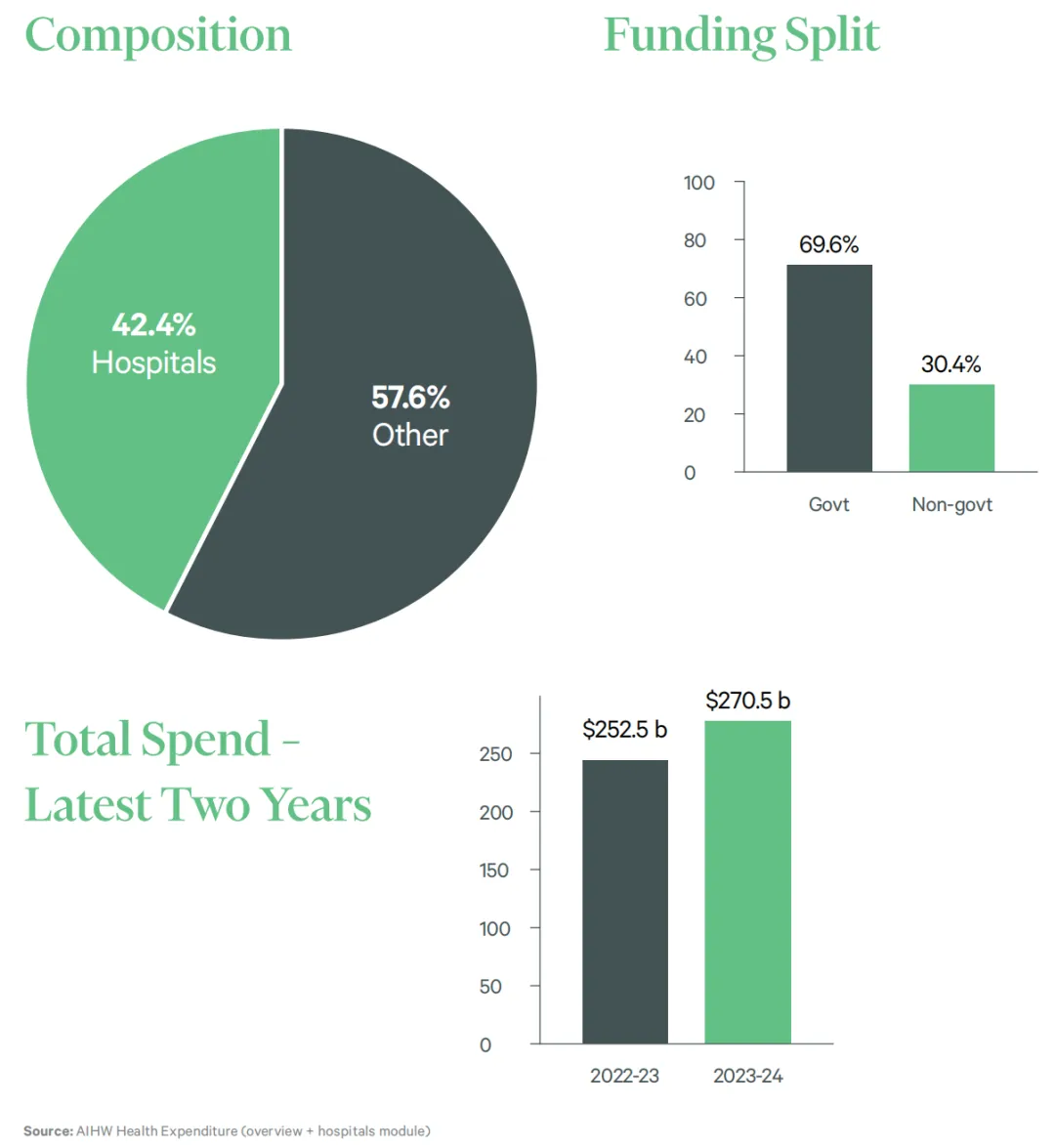

在财政方面,医疗系统支出仍保持稳健上升趋势,以匹配人口增长及病症严重度。据澳洲卫生与福利研究所(AIHW)估计,全国医疗总支出约为 $2,705 亿澳元,相当于 GDP 的 10.1%,高于前一年的 9.9%。其中医院占据约 $1,071 亿,增长 4.7%,这表明择期手术量和病例复杂度已恢复至常态化水平。政府合计承担约 69.6% 的总支出,这对那些紧邻大型医疗园区、与公私转诊渠道紧密相关的医疗物业而言,是稳定现金流的重要保障。

对于投资者而言,其中蕴含的信号非常明确:

位于医疗系统自然分流区域内的资产(如医院周边的办公楼、影像诊断中心、日间手术室及康复设施),既具备医疗物业固有的防御性特征,又蕴含着老龄化带来的增长潜力。

根据《国家医疗改革(NHR)协议》,联邦政府将继续根据服务量和有效价格向各州增加拨款,加之私人医疗保险基础趋于稳定,那些地理位置优越、布局现代化、且能显著提高医疗服务效率的优质临床物业,将在市场上获得更好的定价。

02

人口结构

集中化与老龄化 催生新需求

未来的需求不仅看人口数量,更要看人口结构。人口中心(Centre for Population)预测,到 2030 年代中期,全国总人口将达到约 3,130 万。且至关重要的是,人口增长呈现出高度向首府城市集中的特征,其中墨尔本尤为显著。这种空间上的高度集中,让集大型公立医院、多元私立机构和便利交通网络于一体的城市医疗园区(Urban Health Precincts)变得极其关键。

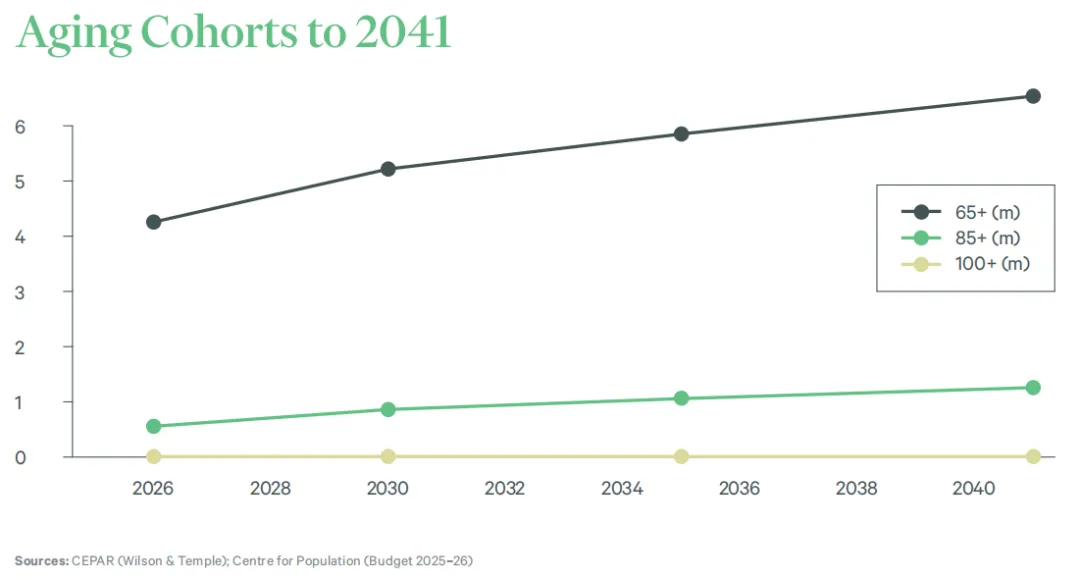

老龄化的趋势更是放大了医疗需求。老龄化研究卓越中心(CEPAR)最新预测显示,到 2041 年:

65 岁以上群体将增至约 666 万人(较 2021 年增长 54%);

85 岁以上群体将翻倍至约 128 万人;

百岁老人将增加两倍至近 15,900 人。

这些高龄群体会带来更多的住院次数、更长的亚急性期住院时间和更繁琐的诊断流程。而在 65-74 岁的“初老”群体中,关节置换手术和影像检查等需求,是私立医院和专科中心的重要业务来源。

对于投资者而言,选址要关注两点:

第一,优先选择步行可达公立医疗园区的项目,这能最大程度覆盖病源,并提升医生通勤效率;

第二,向“日间/短期住院”和“高接诊量诊断中心”倾斜,以适配公立医院对住院床位快速周转的需要。

此外,在新开发用地供应受限的现状下,将老旧的医疗办公场所翻新升级到现代临床标准,是提升租金的有效手段。

03

医疗支出

公共财政托底 奠定医疗现金流基石

在经历了疫情波动后,澳洲医疗支出已稳定在一条可持续、需求驱动的轨道上。AIHW 数据显示,2023-24 财年医疗总支出约为 $2,705 亿,为全国 GDP 的 10.1%,实际增长由医院板块领跑(2022-23 财年增长 4.7%)。医院支出占比的上升,反映了接诊量回归正常及病例复杂度的增加。

关键的是,资金来源依然主要由公共财政支持。2023-24 财年,政府承担了约 69.6%的医疗总支出。这种以公共资金为主的模式,结合《国家医疗改革协议》下与服务量挂钩的联邦拨款,为医院周边那些与公私转诊渠道高度契合的临床地产,提供了稳健的租金收益保障。

对于私人资本而言,稳健回报的核心在于,投资能够将系统支出转化为效率和生产力的资产——比如布局合理的楼层、符合现代临床标准的的手术室和影像设备,以及能缩短患者就医流程的便利地段。面对不断上涨的运营成本,能够切实提高医生接诊效率的布局设计,在签租和续租时,往往能谈到更优的价格。

04

前景展望

重启扩张步伐 核心资产备受追捧

在 2020-2023 年间暂停扩张的医疗运营商,在 2025-2026 年正重新启动项目并物色新址。从供需基本面来看,虽然医疗活动量和支出持续上升,但人均床位却大致持平。这一供需缺口迫使更多医疗护理需求从传统住院模式向门诊和短期住院转移。

联邦政府的一系列改革,如放宽 MRI 许可、调整核医学检查定价等,改善了社区影像中心和日间手术室的商业前景。同时,私立医院的病例量也在稳步恢复,且加速向“当日手术/就诊”模式转变。

这对房东是重大利好,意味着:

更长的加权平均租期(WALE);

与消费者物价指数(CPI)挂钩的租金调整;

来自全科医生(GP)、放射影像中心、牙科和日间医院等大机构的强劲租赁需求。

目前,在人口增长迅速的区域,如昆州东南部、西悉尼、墨尔本北部和西部、珀斯等地区,那些紧邻医疗园区以及融入商场里的医疗空间,正凭借其稀缺性与稳健的收益预期,吸引着多方买家的竞标。

结语

总的来看,2026 年的澳洲医疗地产,正在从单纯依赖“需求支撑”的防御型资产,逐渐转向以“运营效率”驱动价值增长的新阶段。虽然人口红利和政府托底提供了保障,但真正的超额收益来自对资产运营效率的挖掘。

随着医疗服务不断向社区化、日间化与高周转模式转移,那些位置好、布局现代化、能帮医生省时间提效率的优质资产,将持续受到资本青睐。谁能够同时把握“效率”和“区位”这两项关键因素,谁就更有机会在这一稳健增长赛道中,实现资产价值与现金流的双重提升。

点击下方小程序下载完整行业报告

联系我们 获取更多澳洲优质地产讯息

关注我们 第一时间接收最新澳洲地产资讯

【免责声明】

本公众号文章所载之全部资料(包括但不限于文字、数据、图片及地图)仅供一般性参考,旨在提供项目初步信息及讨论之用,不构成任何形式的要约、要约邀请或法律承诺。

文中内容仅代表发布时的普遍意向。除非各方最终签署正式的、具有法律约束力的买卖或租赁协议,否则本公众号所含信息不产生任何合同义务或谈判义务。

文中涉及的部分专业信息、图表及 CBRE 相关内容属于受保护的所有权资料。未经书面许可,严禁任何第三方擅自转载、披露或用于其他商业用途。

文中所引用的外部标志、图片或链接,其版权归原权利人所有。展示此类信息仅为说明之用,不代表本平台与其存在任何关联、背书或认可关系。

市场有风险,投资需谨慎。相关物业的具体条款、价格及可用性可能在不经通知的情况下发生变动。建议在做出任何投资决定前,寻求独立的法律、财务或专业咨询。