?觉得风险建模入门困难、只会套公式的同学,可以读一读这本《Quantitative Risk Management》。

作为普林斯顿的御用教材,全篇没有一句废话,直接把Quant必备的思维拆解得明明白白。

*下拉扫码领取完整手册

✅一套完整的风险评估框架

从一致性风险度量到希腊字母Greeks计算,它不只讲概念,还教你怎么做回测,把策略逻辑讲成可执行的过程。

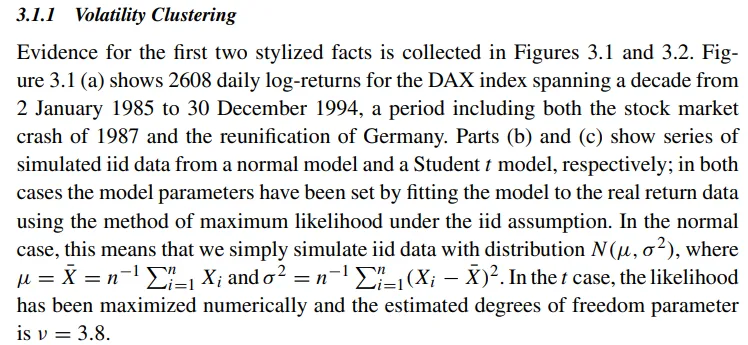

✅手把手处理真实数据

书中结合了GARCH模型和波动率聚集效应,针对金融时间序列的典型特征进行建模。这对正在写简历Project、想展示动手能力的同学来说,是绝佳的素材。

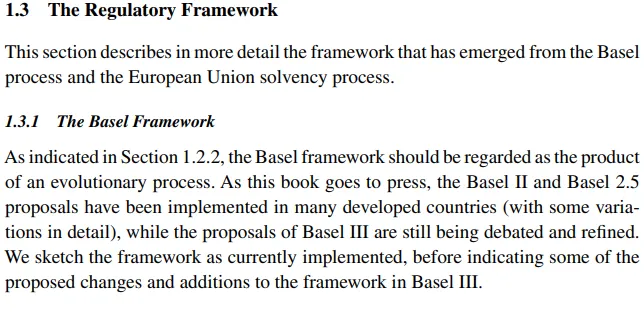

✅顶级买方的行业标准

书中涵盖了巴塞尔协议等监管背景。了解这些行业标准,会让你在谈论风险资本计算时,显得比同龄人更像一个业内人士。

这本书非常适合面试前突击,或者是想补齐金融工程底层逻辑的同学。读完它,你会发现很多分散的知识点都被串联成了一套完整的肌肉记忆!

完整PDF都整理好了,扫码回复【QRM+你的学校】免费获取,现在就学?

留学生想最大化自己的优势来求职

还需要更专业的指导和系统的规划

扫描下方二维码,回复暗号【求职咨询】