图片源自“沙利文”,如有疑问,请联系删除。

# 引言

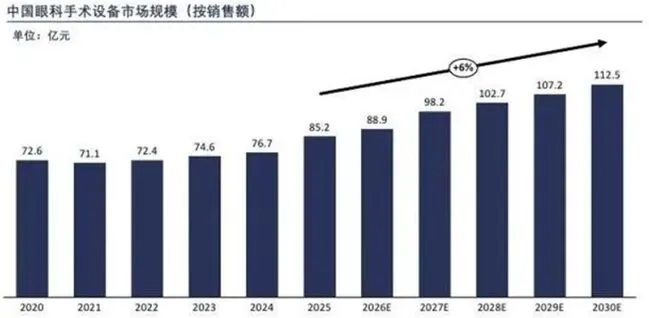

弗若斯特沙利文(Frost & Sullivan)于2026年5月21日发布《2026年中国眼科医疗设备白皮书》。报告的核心量化基准是:2030年中国眼科手术设备市场规模预计将达到112.5亿元人民币。

对此数据的解读:不仅是衡量市场容量的关键标尺,亦是洞察中国眼科手术医疗器械领域“国产替代”进程、资本关注热度以及未来增长潜力的基石。

# 1. 研究背景与白皮书核心价值

1.1 眼科医疗设备市场的战略地位

中国市场因其庞大的人口基数、快速增长的医疗需求以及不断完善的医疗保障体系,已成为全球眼科设备制造商竞相角逐的战略高地。

1.2 弗若斯特沙利文(Frost & Sullivan)白皮书的权威性

弗若斯特沙利文是全球知名的独立市场研究与咨询公司,其发布的行业白皮书常被金融机构、企业战略部门及政策制定者视为重要的决策参考依据。此次《2026年中国眼科医疗设备白皮书》的发布,正值中国医疗器械产业向高端化、智能化转型升级的关键时期,该白皮书不仅分析了市场的发展趋势、市场规模和竞争格局,更着重指出了国内企业正通过加快技术研发和产品创新来提升市场竞争力这一核心动态。

# 2. 迈向112.5亿的路径与逻辑

2.1 核心预测数据:2030年112.5亿元的眼科手术设备市场

112.5亿元人民币,此数据是理解整个市场空间的定量基石。它特指“手术设备”,通常包括用于白内障、屈光、玻璃体视网膜等手术的各类高值设备,如超声乳化仪、飞秒激光、玻璃体切割机、手术显微镜等,而不涵盖隐形眼镜、人工晶体等植入耗材或诊断设备。

2.2 历史增长轨迹与复合年增长率(CAGR)推演

相关领域和以往的增长数据共同印证了眼科器械领域是一个持续快速增长的赛道。基于112.5亿元的2030年预测值,这与中国医疗设备市场向高端化、手术化发展的趋势相符。

2.3 市场增长的核心驱动因素

沙利文白皮书及行业分析普遍认为,以下因素是推动市场达到112.5亿元规模的关键动力:

1)人口老龄化加速:年龄相关性眼病发病率显著提高,直接拉动了手术治疗需求。

2)屈光不正患病率高企,推动了飞秒激光等屈光手术设备的普及与升级。

3)医疗可及性与支付能力提升,使得更多患者能够负担高端眼科手术。

4)技术进步与术式革新,不仅提升了治疗效果,也创造了新的设备需求。

5)政策支持与国产替代浪潮,为市场扩容和结构变革注入政策红利。

# 3. 细分市场举例深度剖析:飞秒激光 vs. 超声乳化

眼科手术设备市场中,不同术式对应的设备市场差异显著。飞秒激光设备和超声乳化设备是其中价值最高、技术壁垒最突出的两大细分领域。

3.1 飞秒激光设备:技术皇冠上的明珠

3.1.1 技术概述与临床价值

飞秒激光是一种以超短脉冲工作的激光,在眼科主要用于角膜的精准切割。在屈光领域,它替代了传统的机械角膜板层刀,用于制作角膜瓣(FS-LASIK)或直接进行角膜基质透镜取出(SMILE全飞秒),具有精度高、可预测性强、创伤小、安全性高等显著优势。在白内障领域,飞秒激光辅助白内障手术(FLACS)可用于制作角膜切口、撕囊和预劈核,提升了手术的标准化和安全性。

飞秒激光设备按类型可细分为用于屈光手术的飞秒激光系统和用于白内障的飞秒激光系统,其中全飞秒设备(SMILE)因其无瓣、微创的优势,市场份额增长迅速。

3.1.2 国产化进程:从零到一的突破

当前,中国飞秒激光设备市场长期被进口品牌垄断,主要玩家包括德国的卡尔·蔡司(ZEISS,全飞秒设备领导者)、瑞士的Ziemer、美国的爱尔康(Alcon)等。然而,国产替代的曙光已经显现,这是白皮书和市场关注的重点。以仙微飞光为代表的国内企业,以及安顿医疗等国产设备也在积极布局。

目前国产设备的市场占有率(国产化率)仍处于较低水平,挑战依然巨大,包括核心光源技术、光学系统设计、临床验证和品牌信任度的建立。

3.2 超声乳化设备:白内障手术的基石

3.2.1 技术概述与市场地位

超声乳化仪是白内障超声乳化吸除术的核心设备,通过高频超声波将混浊的晶状体核粉碎并吸出,是目前全球白内障手术的“金标准”。其市场成熟度高于飞秒激光,需求量巨大且稳定增长。

市场由少数几家国际巨头高度垄断,它们不仅提供超声乳化主机,还配套提供手术耗材(如超乳针头、灌注套管)和高端人工晶体,形成了强大的生态系统壁垒。

3.2.2 国产化现状:中低端突破与高端追赶

与飞秒激光不同,在超声乳化设备领域,国产化已经取得实质性进展,尤其是在超乳玻切一体机这类中端产品上。然而,在高端、高性能的纯超声乳化设备领域,进口品牌依然拥有强大的技术优势和医生使用习惯壁垒。国产设备在流体稳定性、能量控制精度、智能化功能等方面仍在追赶。但趋势是明确的:随着国内厂商研发投入加大和技术进步,高端超声乳化设备的国产替代进程正在加速。沙利文白皮书所强调的国内企业加快技术研发,在这一领域已有初步体现。

3.3 两类设备市场对比小结

特征维度 | 飞秒激光设备 | 超声乳化设备 |

技术属性 | 超高精度、无接触、革命性新技术,主要用于角膜手术步骤。 | 成熟稳定、核心治疗设备,用于晶状体移除。 |

市场阶段 | 成长期,渗透率有巨大提升空间(尤其FLACS)。 | 成熟期,渗透率已很高,增长来自手术量提升和高端升级。 |

竞争格局 | 高度垄断(蔡司等),国产处于“破冰”前夜。 | 高度垄断(爱尔康等),国产在中低端及一体机领域已有份额。 |

国产化率 | 极低,但2026年是关键突破窗口期。 | 中低端及一体机领域很高(近100%),高端领域仍低。 |

增长逻辑 | 技术升级替代、新术式推广、国产从0到1。 | 手术量自然增长、设备更新换代、国产向高端渗透。 |

在白皮书中地位 | 代表未来技术方向和国产替代的最大想象空间。 | 代表当前市场基本盘和国产替代的现有成果。 |

# 4. 竞争格局与关键厂商分析

沙利文白皮书对竞争格局的分析,勾勒出一幅“外资主导,国产追赶,格局生变”的动态图景。

4.1 外资品牌:市场领导者与技术定义者

外资巨头凭借数十年的技术积累、强大的研发投入、全球化的临床支持和成熟的品牌影响力,在中国高端眼科手术设备市场占据主导地位。

这些企业不仅销售设备,还通过学术推广、医生培训、与医院共建眼科中心等方式,深度绑定临床资源,构筑了深厚的市场护城河。

4.2 国内厂商:挑战者与崛起者

尽管面临巨大挑战,一批国内企业正沿着沙利文报告指出的方向——加快技术研发和产品创新——奋力突围。它们构成了国产替代的中坚力量。

4.3 竞争格局演变趋势

未来的竞争将围绕技术迭代速度、产品性能稳定性、临床解决方案完整性以及本土化服务能力展开的全方位竞争。国产厂商的优势在于更贴近本土市场需求、响应速度快、性价比高,且在政策支持下更容易进入公立医院采购目录。外资厂商则需应对国产替代压力,可能采取更加灵活的本土化策略、加强中端产品线或寻求与国内企业合作。

# 5. 政策环境深度解读:国产替代的“催化剂”与“导航仪”

沙利文白皮书必然将政策环境作为分析市场动态的关键变量。政策是推动国产替代的核心外部力量。

5.1 顶层战略引领:“健康中国2030”规划纲要

“健康中国2030”规划纲要是指导整个医疗卫生行业发展的纲领性文件。更重要的是,该战略强调提升科技创新能力,引导医疗器械制造商加快产品创新升级、提高产品质量。这为国产眼科设备厂商指明了发展方向:必须从“制造”走向“智造”,通过核心技术突破来赢得市场。

5.2 采购与支付政策:直接的市场调节工具

l带量采购(VBP)与医保支付改革:集采带来的整体医疗成本控制导向,以及按病种付费(DRG/DIP)等医保支付方式改革,倒逼医院更加关注诊疗的“性价比”。价格优势和政策(如VBP)是推动成本下降和国产替代的重要原因。

l政府采购国产化偏好:例如,国务院办公厅发布的《关于在政府采购中实施本国产品标准及相关政策的通知》,被普遍视为对国产中高端医疗器械的重大利好。

5.3 监管与审批政策:加速创新产品上市

l医疗器械注册人制度(MAH):该制度允许研发机构不设生产资质即可持有产品注册证,委托生产企业进行生产,这极大地激发了科研院所和中小型创新企业的研发热情,有利于技术驱动型公司快速将成果产业化。

l创新医疗器械特别审批程序(绿色通道):国产高端眼科手术设备,尤其是突破“卡脖子”技术的设备,完全有资格申请此通道,从而缩短产品上市周期,更快地参与市场竞争。

l《“十四五”医疗装备产业发展规划》:这一规划明确将高端医疗器械列为重点发展领域,推动行业向高端化、智能化、全球化转型。眼科手术设备作为高端医疗装备的重要组成部分,直接受益于相关的研发支持、产业配套和国际化推广政策。

5.4 政策影响的传导机制

这些政策并非孤立存在,而是形成了一个协同作用的生态系统:

1)“健康中国2030”设定战略目标和需求侧拉力。

2)产业规划(如“十四五”规划)和研发支持政策从供给侧推动技术创新。

3)注册审批改革(MAH、绿色通道)降低创新产品上市门槛。

4)政府采购倾斜和医保支付导向创造市场需求和采购动力。

# 6. 国产替代趋势:现状、路径与挑战

沙利文白皮书的核心关切之一,便是中国眼科医疗设备市场的国产替代趋势。这是理解未来5-10年市场格局演变的主线。

6.1 国产替代的现状评估

目前,国产替代呈现 “结构性分化” 的鲜明特征:

l高端领域(如飞秒激光、高端超声乳化、高端玻切机):这是国产替代的“深水区”和主攻方向。

l中端及特定领域(如超乳机、中低端手术显微镜、基础手术器械):国内企业具备强大的市场竞争力。

l产业链配套: 在部分核心部件和光学元件上仍依赖进口,但整体配套能力在快速提升。

6.2 国产替代的核心驱动逻辑

1)国家战略与政策刚性推动。

2)技术突破与产品力提升。

3)成本优势与性价比。

4)本土化服务与快速响应。

5)市场需求下沉与多层次化。

6.3 国产替代的主要路径

1)自主研发突破。

2)集成创新与迭代优化。

3)产业链协同与生态构建。

4)资本并购与海外合作。

6.4 国产替代面临的挑战与障碍

1)技术积累与人才缺口。

2)临床信任与品牌认知。

3)核心部件“卡脖子”风险。

4)市场竞争加剧与国际巨头反制。

5)知识产权与专利壁垒。

在分析竞争格局和未来前景时:国产替代是不可逆转的长期趋势,但道路曲折,需要企业、政策、临床多方持续努力。

# 7. 数据可信度探讨

7.1 对112.5亿元预测值的可信度评估

1)合理性: 该数字与眼科市场持续高增长的行业共识相符,在逻辑和量级上是合理的。

2)一致性: 该预测与搜索到的各类市场报告中对细分领域增长趋势的描述保持一致,没有发现明显的矛盾或极端值。

3)权威性: 弗若斯特沙利文的品牌声誉为其预测提供了背书。其历史预测的准确性、研究过程的独立性是市场信任的基础 。

4)局限性认知: 任何市场预测都基于特定假设,存在不确定性。尤其是对于像国产飞秒激光设备上市进程、具体政策执行力度等变量,预测可能存在偏差。

因此,应将该数据视为一个在特定模型和假设下的权威参考值,而非绝对精确的未来事实。

# 8. 结论与未来展望

基于对沙利文《2026年中国眼科医疗设备白皮书》核心信息的解读及扩展研究,我们可以得出以下结论与展望:

8.1 核心结论

市场持续扩容,结构升级明显

国产替代是贯穿未来的主旋律

竞争格局从“单极垄断”向“二元竞合”演变

政策是塑造市场的决定性外部力量

技术创新是终极决胜场

8.2 未来展望(2026年及以后)

2026-2030年:国产高端设备的“上市与放量期”。

产业链自主可控能力增强。

“设备+服务+数据”模式深化。

市场进一步分层与下沉。

全球化机遇初现。

总而言之,沙利文发布的《2026年中国眼科医疗设备白皮书》不仅定格了一个重要的市场规模数据(112.5亿元),更揭示了一个正处于深刻变革中的巨大市场。在这个市场里,技术创新的浪潮、国家意志的推动与本土企业的雄心交织在一起,共同谱写中国眼科高端制造崛起的新篇章。

# 参考资料

沙利文:2026年中国眼科医疗设备白皮书

十五五期间(2026—2030),中国眼科产业将从高速扩张转向存量竞争、结构优化、龙头集中

并购、融资疯狂,眼科这一赛道强势崛起

预测:2020-2026全球与中国眼科飞秒激光器市场现状及未来发展趋势

一纸文件正在悄然改变眼科器械的竞争格局

Responding To Challenges In The Chinese Healthcare Market Part II: Local Product Procurement,Rick Woo, Principal

国产眼科器械迎来政策利好