如需报告请联系客服或扫码获取更多报告(1000份+报告)

研究范畴的界定

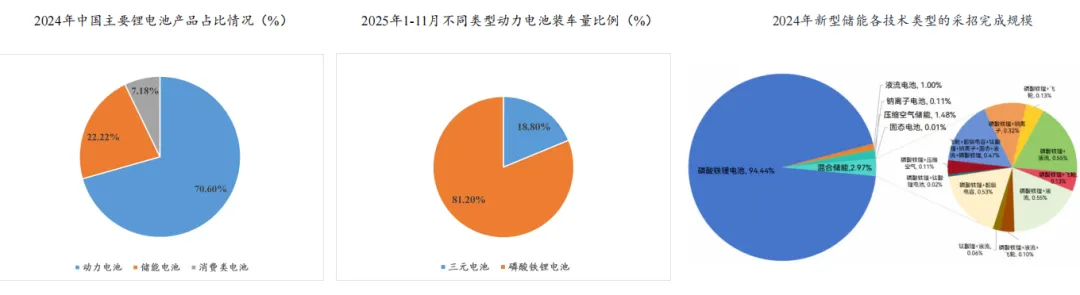

锂电池领域中,动力电池和储能是最大的应用领域。2024年中国动力电池、储能电池、消费类电池产量分别为826GWh、260GWh和84GWh,分 别占比70.60%、22.22%、7.18%。磷酸铁锂和三元锂是绝对的主流,占据了市场的绝大部分份额。2025年1-11月,三元电池累计装车量 125.9GWh,占总装车量18.8%,累计同比增长1.0%;磷酸铁锂电池累计装车量545.5GWh,占总装车量81.2%,累计同比增长56.7%。在新型储能 领域,磷酸铁锂占有主要份额。在2024年采招中占比超过94%。

鉴于动力电池、储能电池的绝对份额,三元锂电池、磷酸铁锂电池的统治性地位,以动力电池、储能电池为主要研究对象,分析锂电池行业及其代表性上下游行业的景气度,进而剖析其中的投资机会。

锂电池产业链概览

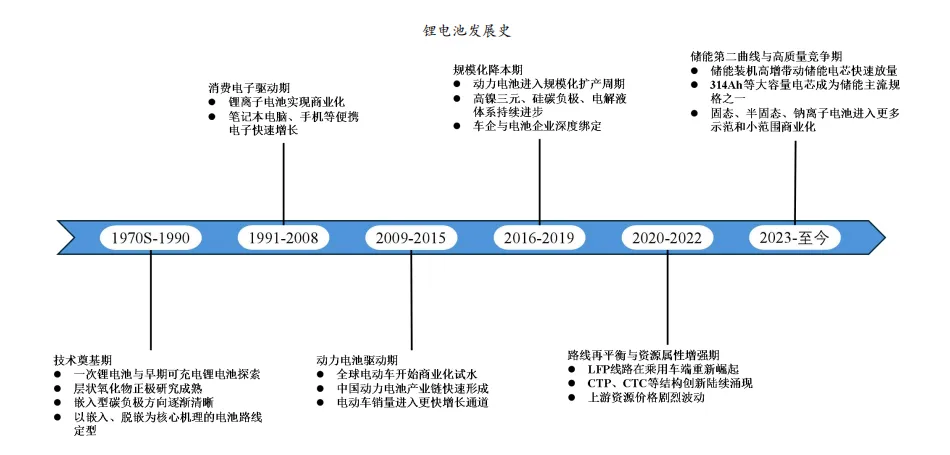

锂电池发展历程

锂电池从实验室理论走向消费电子,再跨越到新能源汽车,最后迈向储能与多元化技术并存。行业目前正处于从单纯追求规模转向高质量竞争、 技术路线多元化以及应用场景拓展的新阶段。

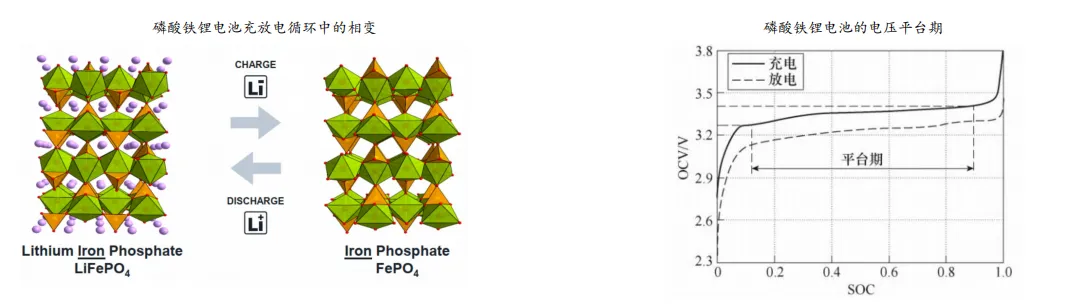

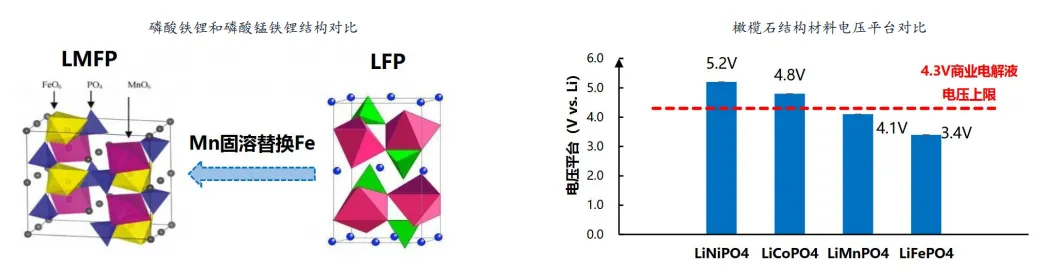

技术路线之争:磷酸铁锂

磷酸铁锂电池的充放电过程可表示为: 。磷酸铁锂材料中,PO4四面体和FeO6八面体构成坚固的骨架,磷和氧之间形成了 强大的共价键(P-O键),使得材料的整体结构非常稳定。锂离子位于这个骨架的空隙中,形成了一系列一维线性通道,在充放电过程中,锂离 子就是沿着这些一维通道嵌入和脱出的。

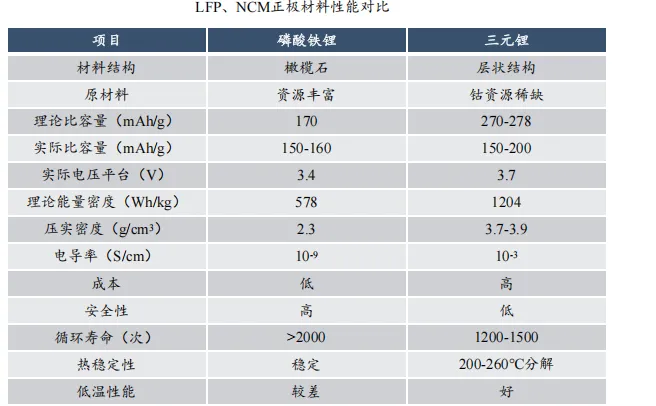

磷酸铁锂电池的优势体现在:1.成本效益显著。磷酸铁锂电池的成本效益涵盖了原材料、全生命周期、安全性和技术迭代等方面。2.安全性高。 主要体现在三个层面:材料稳定性、热失控触发门槛高、热失控反应相对温和。3.循环寿命长。寿命长是晶体结构、反应机理和物理化学特性 共同作用下的综合结果。其缺点主要体现在:1.能量密度低。这主要是因为较低的工作电压平台及较低的材料压实密度。2.荷电状态估算困难、 一致性差。3.低温性能较弱等。

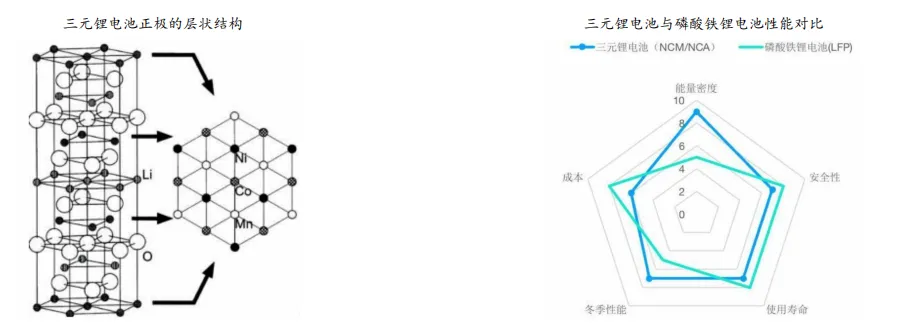

技术路线之争:三元锂

三元锂电池分为镍钴锰酸锂(NCM)或镍钴铝酸锂(NCA)路线,NCM是目前的主流路线。三元锂电池是目前锂离子电池中能量密度最高,应 用最广泛的高性能技术路线。三元锂电池的核心优势为高能量密度、优秀的低温性能、良好的倍率性能。三元锂电池的核心劣势有:热稳定性 较差、制造成本高、循环寿命较短。为了进一步提升能量密度,并降低对钴的依赖,全球三元锂的研发方向高度一致,即高镍低钴。

三元锂电池的优势主要体现在:1.更高的能量密度。在相同续航目标下,三元体系所需电池质量更低、体积更小。2.低温性能更好。低温环境下, 三元电芯可用容量、充放电功率保持度通常优于磷酸铁锂。3.倍率与功率潜力。在注重加速、持续功率的车型上,三元锂电池更容易满足高功 率需求。三元锂电池的劣势主要体现在:1.安全性与热稳定性弱于磷酸铁锂。2.成本相对较高。3.衰减风险更突出。

技术路线之争:电池性能与商业化指标对比

在材料结构与资源属性方面:磷酸铁锂电池为橄榄石结构,原材料以铁、磷为主,资源丰富,地缘风险较低;三元锂电为层状结构,对钴、镍 等资源依赖较强,供应链波动性更高。在比容量、电压与能量密度方面:三元锂均优于磷酸铁锂。压实密度与导电性方面,三元锂均优于磷酸 铁锂。成本及热稳定性方面,磷酸铁锂则优于三元锂。

总之,磷酸铁锂是规模化、安全优先、成本约束型技术路线;三元锂是性能优先,结构性需求型技术路线。磷酸铁锂成为储能与中低端电动车 的绝对主流;三元锂成为高端纯电、低温市场的主力。

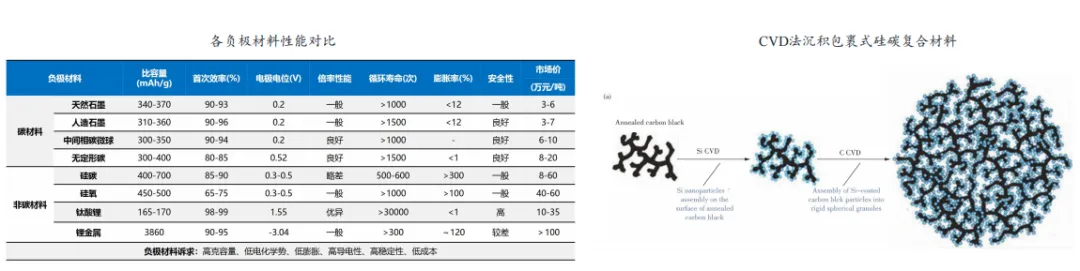

锂电池技术前沿:硅碳负极

硅碳负极具有以下明显优势:1.显著提高负极比容量。硅的理论比容量可达4200mAh/g,远高于石墨的372mAh/g,即便做成硅碳复合,在负极 层面仍有显著增容潜力。2.快充性能优秀。硅储存锂离子的方式为“合金化”反应,反应过程比“插层”快很多。存在的缺点主要有:1.体积膨 胀巨大。充放电过程中石墨材料膨胀10%左右,而硅材料的体积膨胀可达100%~300%。硅负极的膨胀收缩会导致负极材料的粉末化等问题,严 重影响电池的使用寿命。2.低首次库伦效率。硅负极充放电过程中新裸露表面不断与电解质生成SEI膜,消耗电解液与正极中的活性锂离子,导 致首次库伦效率较低,容量快速衰减,电池内阻增大。

硅碳负极的制备方法主要包含机械球磨法、溶胶—凝胶法、高温热解法、CVD法等。

锂电池技术前沿:磷酸锰铁锂

磷酸锰铁锂化学式为LiMnxFe1-xPO4,通过在磷酸铁锂晶体结构中引入一定锰元素来替代原有铁元素实现。锰元素带来了更高的工作电压,从而 可提升电池能量密度。锰元素比例越高,正极平均电压越高,电池能量密度和输出功率越高。锰铁比例6/4时性能可提升10-15%,铁全部被锰替 换时可提升21%。此外,磷酸锰铁锂也保持了极高的安全性、较强的低温性能和极低的成本。

在提升能量密度的同时,磷酸锰铁锂电池也带来了一些缺点。1.本征电导率极差。磷酸铁锂的电导性较弱,而锰元素的引入,使得磷酸锰铁锂 的电子电导率和锂离子扩散速率更弱,使其倍率特性较弱。3.锰离子溶解。高温、高压或电解液存在微量酸性物质时,锰离子有一定几率溶解 到电解液中,可能导致循环寿命急剧衰减。4.复杂的双电压平台。进一步提升BMS估算SOC的难度。

磷酸锰铁锂的制备工艺主要分为固相法和液相法两大类。高温固相法因工艺简单、成本较低,是主流的工业化生产方式;液相法虽成本较高, 但因产品一致性和电化学性能上的优势,正逐渐受到追求高性能产品的厂家青睐。

锂电池技术前沿:固态电池

固态电池被公认是取代现有锂离子电池的颠覆性技术之一,可有效破解当前锂电池产业核心瓶颈:安全焦虑、里程焦虑、成本与寿命、设计局 限等。

全固态电池的容量密度可达500wh/kg,明显高于磷酸铁锂电池和三元锂电池。循环寿命方面,全固态电池可达2000圈,接近磷酸铁锂电池,明 显高于三元锂电池和半固态电池。安全性方面,磷酸铁锂、半固态电池具有一定优势,全固态电池拥有绝对优势。

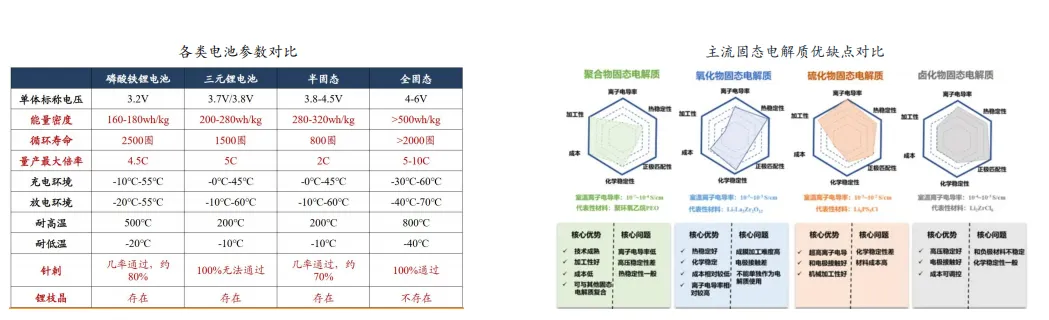

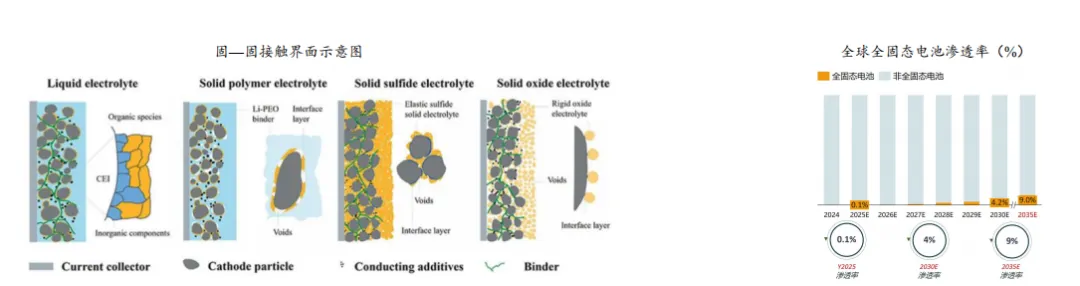

全固态电池的核心关键在于固态电解质材料,当前的主流电解质材料共包含4种,分别为聚合物固态电解质、氧化物固态电解质、硫化物固态电 解质和卤化物固态电解质材料。

全固态电池产业化面临三大瓶颈:关键材料的性能瓶颈、固—固界面的接触与稳定、制造成本高昂。材料方面:固态电池的性能上限首先取决 于其核心材料——固态电解质及与之匹配的电极材料。理想的固态电解质需要同时满足多个条件,但现有材料体系往往顾此失彼。固—固界面 的接触与稳定方面:存在高界面阻抗问题、界面动态稳定性差、复杂的界面副反应等。制造成本高昂方面:核心材料成本高、制造工艺与设备 投资高、生产效率和良品率低。

全固态电池的黎明即将到来,但真正的普及可能需要等到2030年之后。全固态电池渗透率的提升需要解决能量密度、快充性能、循环寿命、安 全性能、生产经济性和供应链完整度等问题;需要原材料企业、电池材料企业、固态电池企业、生产设备企业、终端企业的通力配合,对固态 电池的大规模应用应保持谨慎乐观态度。

03 动力电池需求结构的量化分析

新能源汽车销量持续增长

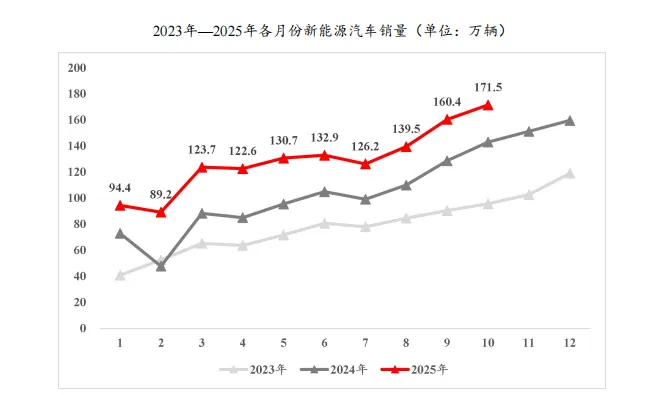

新能源汽车销量呈逐年抬升、年度周期性愈发稳定等特征。

首先,销量年度量级明显提高。2023年的月销量处于40-120万辆区间;2024年提升至70-160万辆区间;2025年截至10月提升至90-170万辆区间。

其次,销量增长模式趋缓。2025年销量曲线更为平滑,波动幅度较小,体现出更高的行业韧性。 整体上,行业由早期的政策驱动,逐步过渡到需求结构性替代、供给系统成熟及成本下行共同推动的中长期增长轨道上。

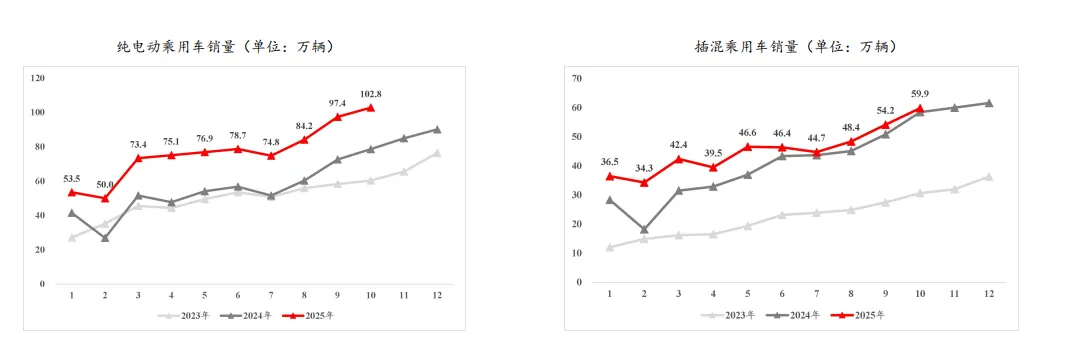

各类新能源车型销量结构变化:纯电动与插混乘用车

下图反映了2023-2025年我国纯电动与插混乘用车销量的共同扩张及结构性分化。一方面,纯电乘用车在高基数之上继续保持稳定增长,2025年 月度销量多数时间维持在70-100万辆区间,确立了其在新能源乘用车中的主导地位;另一方面,插混乘用车在价格战、油耗法规和用户续航焦 虑等因素的综合作用下实现了多阶跃式放量,快速成长为2025年月销量40-60万辆的重要细分市场。从动力电池需求的视角看,纯电车凭借更高 的单车装车电量,构成电池装机量的体量基础;插混车型则以高销量增速提供边际弹性,两者共同推动动力电池需求的持续增长。

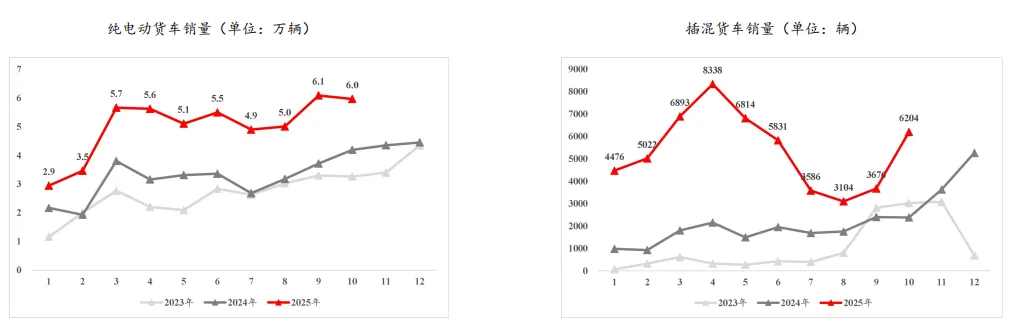

从货车细分市场看,2023-2025年我国新能源货车呈现出“纯电主导、插混补充”的结构格局。纯电货车销量在三年间实现阶梯式上行,2025年 月度稳定在5-6万辆区间,已经成为城市物流和专用车领域的主流选择;插混货车虽然体量仍小,但在长途干线和补能条件不足场景中显示出一 定渗透潜力,属于尚处导入期,但具备高弹性的补充路线。整体而言,新能源货车的持续放量将为动力电池带来高电量、稳定、具备营运属性 的需求增长,是支撑行业景气度的重要组成部分。