| 年轻人“养生”:不仅是潮流,更是日常

过去,中药茶饮常被认为是中老年人的专属。但数据颠覆了这一印象:2025年中国中药茶饮消费者中,26-40岁的中青年群体占比超过八成,其中31-40岁人群占43.32%,26-30岁人群占37.89%。更值得关注的是,女性消费者占比高达73.42%,几乎为男性的三倍。可以说,年轻女性正成为这一市场的“绝对主力”。

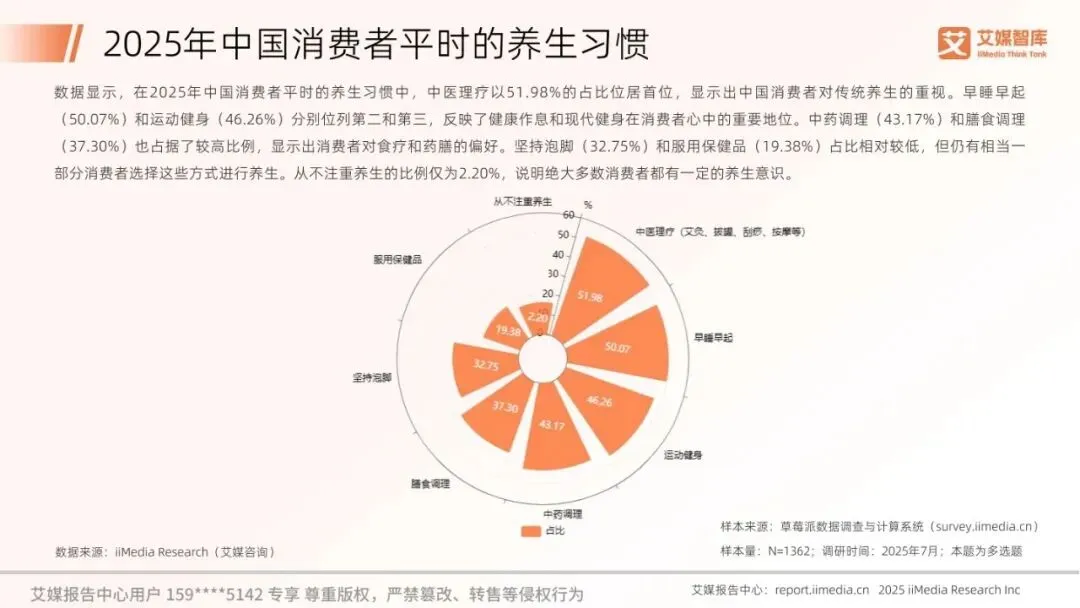

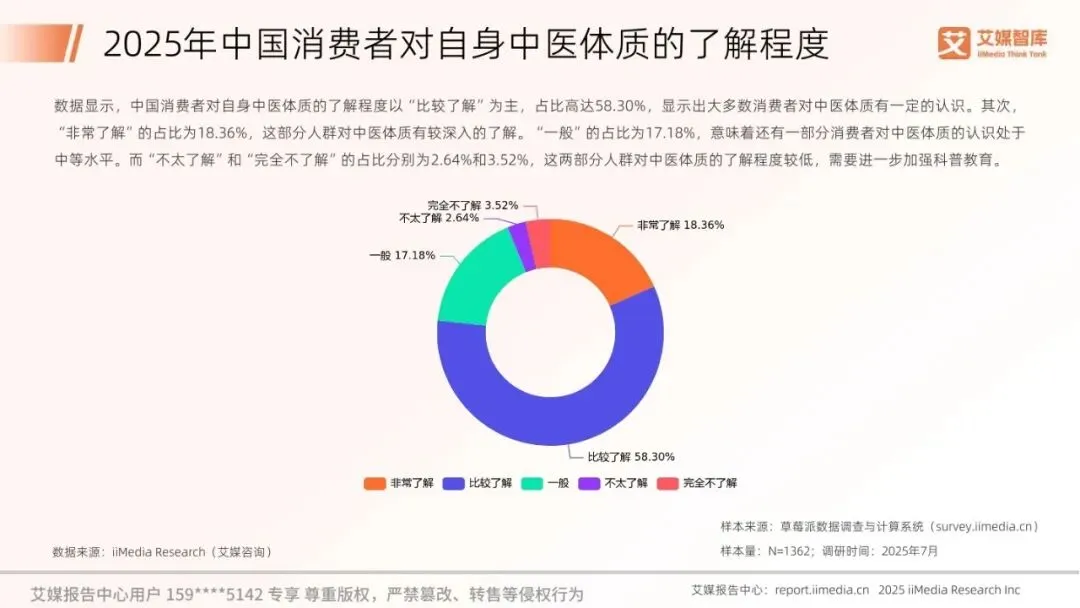

这些消费者并非“跟风养生”。调查显示,超过76%的消费者对中医体质有一定了解,其中58.30%的人表示“比较了解”。在日常生活中,中医理疗、早睡早起、运动健身是他们最常采用的养生方式,仅有2.2%的人从不注重养生。这说明,养生已从“被动治疗”转向“主动管理”,而中药茶饮正是这一转变中的便捷载体。

| 消费场景多元,功效需求明确

中药茶饮并非只是“老年人的保温杯”。调查显示,74.45%的消费者在身体不适时(如上火、食欲不振)会选择喝中药茶饮;43.91%的人在精神疲劳时饮用;33.63%的人将其作为日常休闲饮品。这表明,中药茶饮已渗透到“缓解不适”“提神醒脑”“日常养护”等多个生活场景。

在功效偏好上,消费者的需求非常清晰:“补益气血、提高免疫力”以60.94%的占比位居第一,“安神助眠、缓解焦虑”紧随其后(48.31%),其次是“提神醒脑、舒缓熬夜压力”(41.70%)。这些数据折射出当代职场人群普遍面临的健康焦虑——疲劳、失眠、免疫力下降。中药茶饮正成为一种“轻养生产品”,比保健品更易接受,比传统茶饮更具功能感。

| 消费习惯:理性、忠诚、重效果

从消费行为来看,中药茶饮的消费频率以“每月3-5次”为主(54.23%),平均月支出集中在31-100元之间。超过72%的消费者倾向于购买熟悉的2-3个品牌,品牌忠诚度较高。而在购买决策中,“保健功效”是首要关注点(66.16%),其次是价格(46.53%)和味道(44.67%)。相比之下,品牌和包装美观度的影响力则相对有限。

在品牌选择上,东阿阿胶(41.62%)、清心堂(39.09%)、一方制药(26.90%)、同仁堂(25.89%) 等传统中医药品牌占据主导地位。这些品牌凭借长期积累的信誉和“药食同源”的认知基础,更容易获得消费者信任。

| 渠道与信息:短视频“种草”,社交电商“下单”

中药茶饮的购买路径也呈现出鲜明的数字化特征。消费者获取信息的首要渠道是短视频平台(51.27%),其次是内容分享平台如小红书、微博(43.15%)。而在购买环节,社交电商平台(48.73%)成为首选,综合电商平台(36.72%)和品牌官网(34.01%)紧随其后。线下门店、医院药房等传统渠道仍有市场,但已不是主流。

值得注意的是,超过87%的消费者对中药茶饮联名产品持积极态度,其中46.02%表示“比较愿意购买”,41.12%表示“非常愿意购买”。这为品牌跨界合作、IP联名提供了广阔的想象空间。

| 隐忧与期待:信任仍是关键

尽管市场热度高涨,消费者的顾虑同样值得关注。65.48%的消费者担心中医药馆“鱼龙混杂、存在欺骗”,60.41%的人对“长期服用的副作用”表示疑虑。此外,消费者最希望改良的方面是“原料品质”(57.36%),其次是“价格”(46.53%)和“味道”(45.18%)。

这也意味着,行业未来的竞争焦点,将从“讲故事”转向“做产品”——谁能提供真实可靠、口感良好、价格合理的中药茶饮,谁就能赢得市场。

| 结语:一个千亿赛道,才刚刚开始

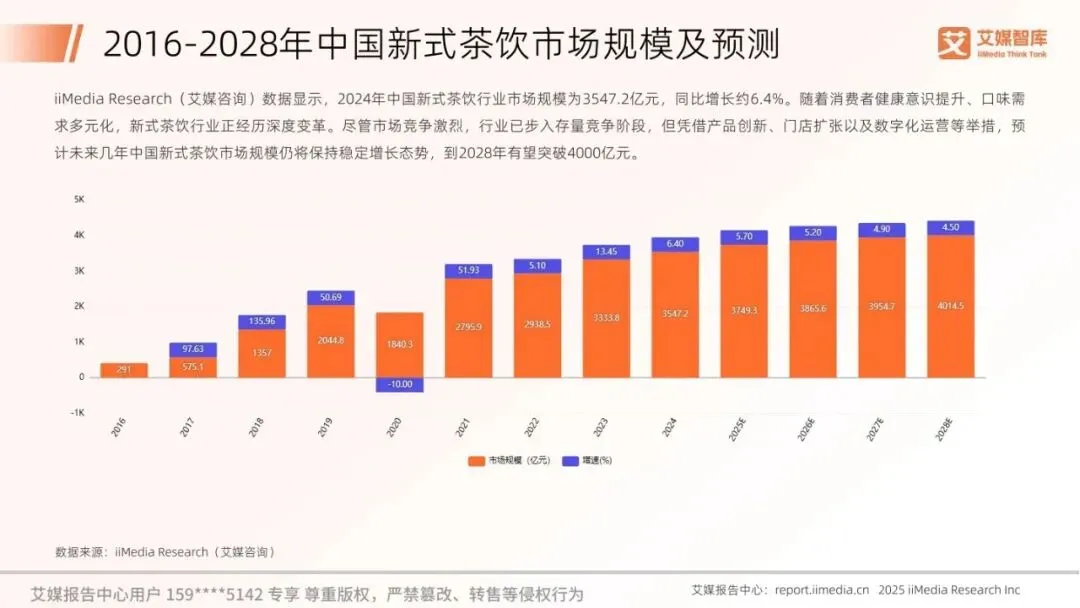

2024年,中药茶饮市场规模已突破500亿元,而这一数字仍在快速增长。从消费数据来看,中药茶饮已不再是“小众养生品”,而是一种被年轻消费者广泛接受、高频使用、愿意为之付费的健康生活方式。

当然,这个行业也面临着标准化缺失、信任成本高、产品同质化等挑战。但正如报告所示,超过99%的消费者未来消费意愿不变或增加,中药茶饮的“黄金时代”,或许才刚刚拉开帷幕。

数据来源:iiMedia Research(艾媒咨询)《2025年中国中药茶饮行业发展状况与消费行为调查数据》

?报告预览

?篇幅限制,仅展示部分内容?

本篇报告知识星球链接

https://t.zsxq.com/GGc9n

加入火锅行业报告知识星球

15000份+报告任意下载

找不到的报告支持代找!

长按下方二维码

加入星球后即可下载报告?️

?热门主题?

?入群后利用关键词即可查询?

免责声明:平台发布的所有资料均来自互联网,「资源小火锅」只做资源收集和整理,版权归原作者所有,若有违反您个人权益,请联系我们,我们会在24小时内删除相关信息。