本文内容基于《NVIDIA (NVDA): FQ127 recap - The emperor's new groove?》整理,报告发布机构:Bernstein,发布时间:2026 年 5 月 21 日。本文仅作行业专业交流参考,不构成任何投资建议,市场有风险,投资需谨慎。

英伟达 Q1 财报炸了 但真正的王炸还在后面

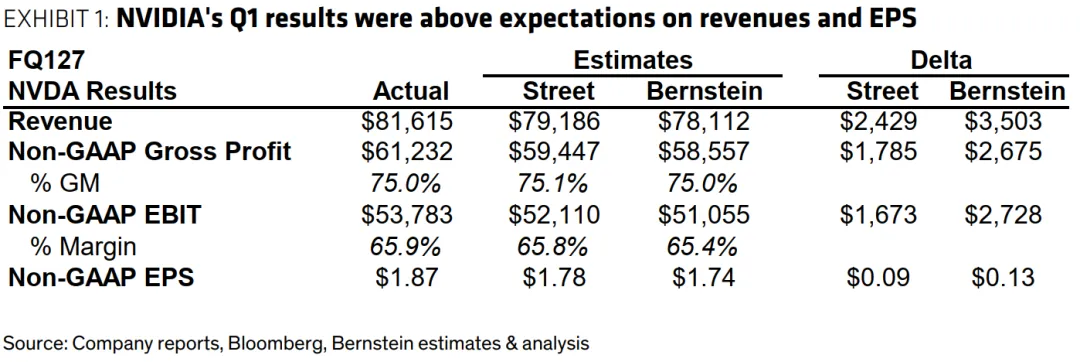

Bernstein 把英伟达目标价从 300 美元上调到 315 美元,维持跑赢大盘评级。Q1 营收 816.15 亿美元,EPS1.87 美元,双双超出市场预期。下季度指引直接给到 910 亿美元,比市场一致预期高了 35 亿。这次财报最大的变化不是数字本身,而是英伟达第一次把数据中心业务拆成了超大规模和非超大规模两块,两者现在规模几乎相当,非超大规模的增长速度反而更快。

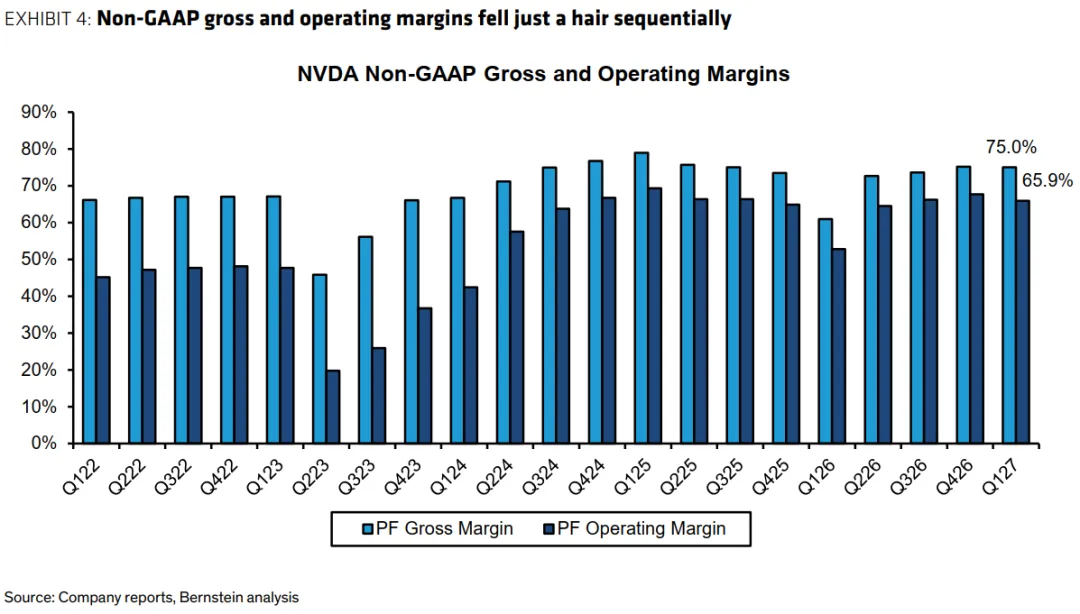

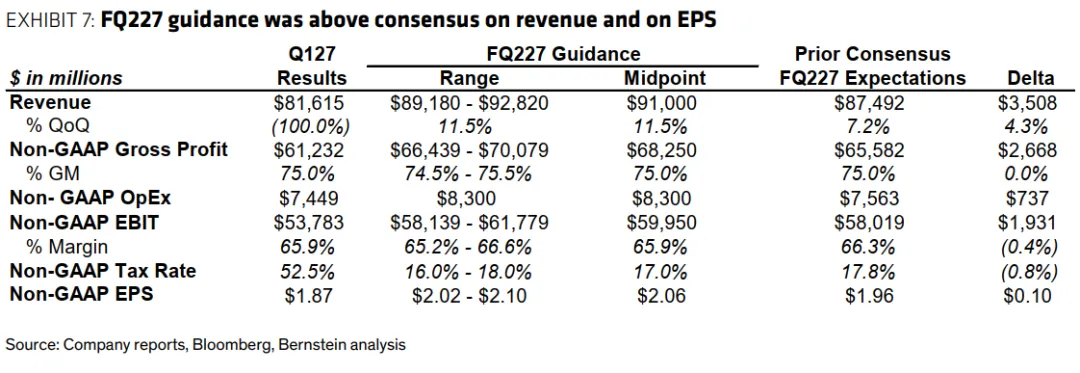

Q1 整体业绩没有太多意外,还是那种英伟达式的碾压级表现。总营收 816 亿,比公司自己上季度给的 780 亿指引高出 36 亿。非 GAAP 毛利率 75%,完全符合指引。运营费用 74.49 亿,比预期略高但低于公司指引的 75 亿。运营利润率 65.9%,和市场预期基本持平。税率 16%,低于指引的 18%,这也是 EPS 超预期的一个小原因。

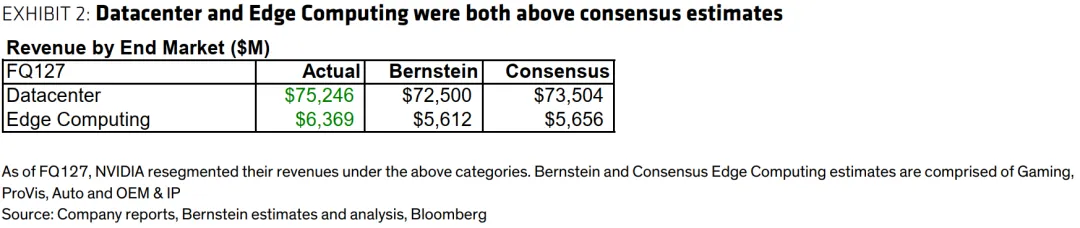

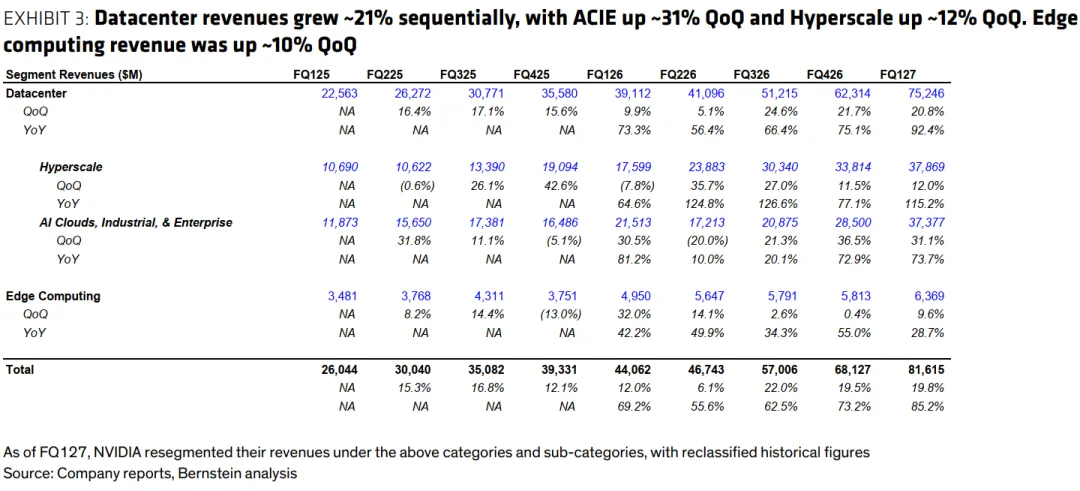

数据中心业务依然是绝对的核心,本季度收入 752.46 亿美元,环比增长 20.8%,同比增长 92.4%。这个数字比市场预期的 735 亿高出 17 亿。拆分来看,计算业务收入约 600 亿美元,环比增长 18%,同比增长 77%;网络业务收入约 150 亿美元,环比增长 35%,同比增长 199%,几乎翻了三倍。网络业务的爆发式增长是本季度最大的亮点之一,说明 AI 集群的建设正在从单纯的 GPU 采购转向整体系统的升级。

这次财报最有价值的信息是英伟达新的客户结构披露。数据中心现在明确分成了超大规模客户和 AI 云、工业及企业客户两块。超大规模客户本季度收入 378.69 亿美元,环比增长 12%,同比增长 115.2%。非超大规模客户收入 373.77 亿美元,环比增长 31.1%,同比增长 73.7%。两者现在已经基本平分秋色,而且非超大规模的环比增速是超大规模的两倍还多。这说明英伟达的客户基础正在快速多元化,不再仅仅依赖那几家头部科技公司,AI 的渗透已经真正进入到了行业和企业层面。

英伟达把原来的游戏、专业可视化、汽车和其他业务全部整合到了一个新的 "边缘计算" 板块。这个板块本季度收入 63.69 亿美元,比市场预期的 56.56 亿高出 7 亿多,环比增长 9.6%,同比增长 28.7%。管理层提到 Blackwell 工作站的需求非常强劲,但消费级显卡的需求因为内存和系统价格上涨出现了小幅下滑。另外一个值得注意的数字是,物理 AI 业务在过去 12 个月的收入已经超过了 90 亿美元。

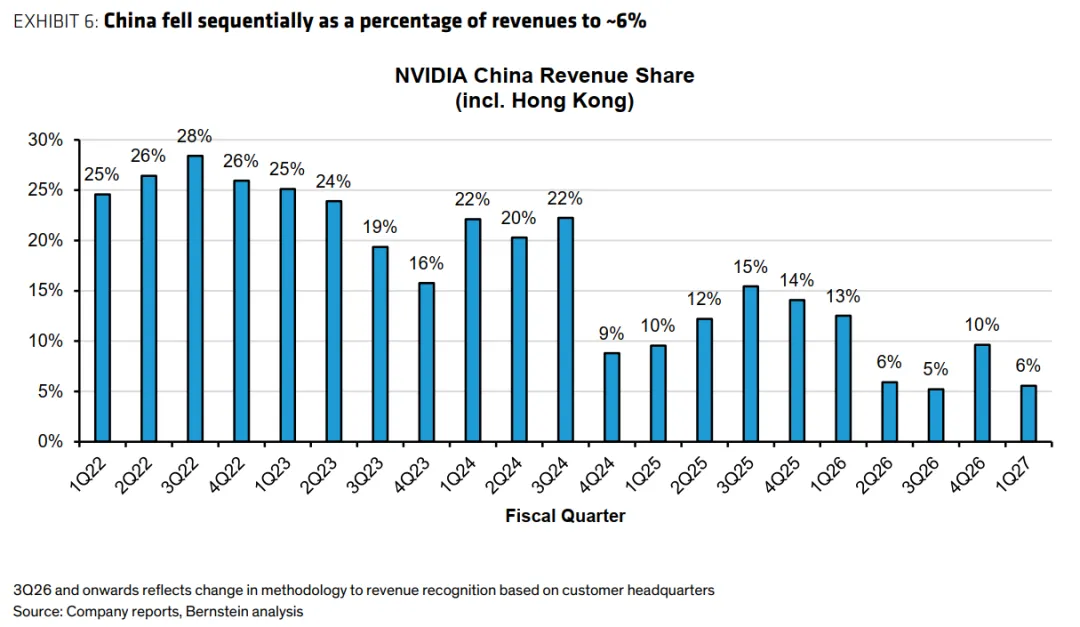

中国市场的收入占比本季度降到了 6%,低于上季度的 10%。公司表示已经获得了美国政府关于 H200 芯片的批准,但目前还没有从这些芯片中获得任何中国收入,因为这些芯片能否进入中国市场还存在不确定性。本季度的指引中也没有包含任何来自中国的 H200 销售收入。

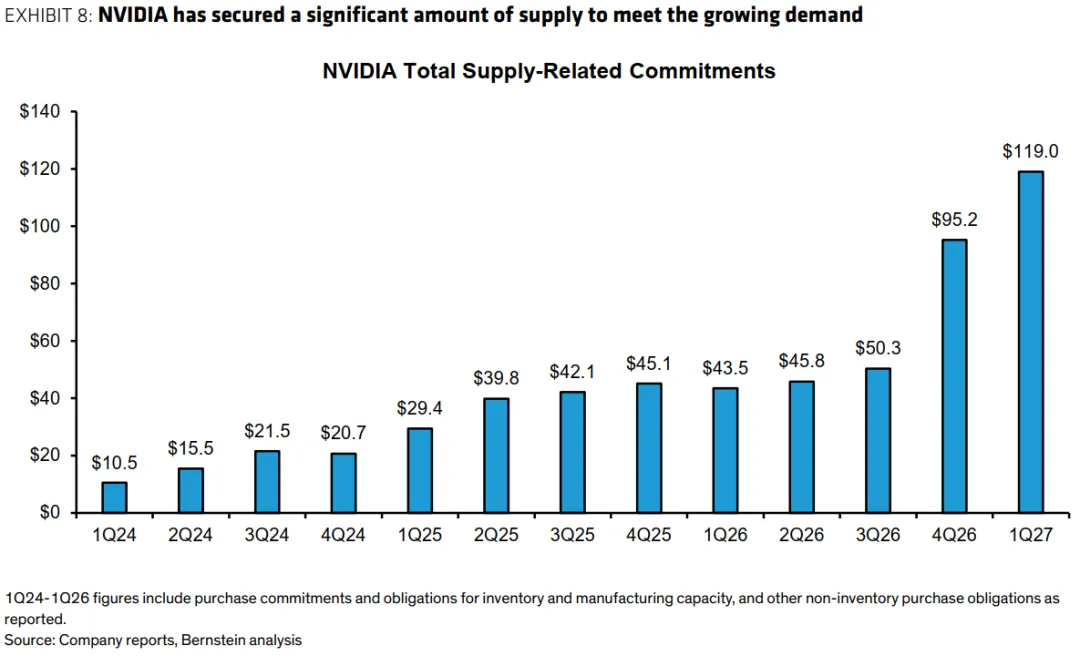

下季度的指引再次超出了所有人的预期。公司给出的营收指引是 910 亿美元,上下浮动 18 亿,市场之前的一致预期是 875 亿。对应的 EPS 约为 2.06 美元,高于市场预期的 1.96 美元。毛利率指引维持在 75%,全年毛利率依然在 75% 左右。运营费用指引 83 亿美元,全年运营费用增长将达到 40% 以上。总供应相关承诺本季度达到了 1190 亿美元,比上季度的 952 亿增加了 238 亿,这也侧面印证了需求的强劲程度。

这次财报有三个很容易被忽略但其实非常重要的看点。第一,管理层再次确认了 Blackwell 的需求依然处于爆棚状态,Rubin 芯片将在今年第三季度按时推出,他们对 Blackwell 加 Rubin 到 2027 年实现 1 万亿美元总营收的轨迹依然充满信心。第二,公司表示今年 Vera CPU 的独立收入有望超过 200 亿美元,这意味着英伟达可能在短短一年内就成为 CPU 市场的主要玩家,他们估计这个增量市场的总规模达到 2000 亿美元。第三,资本回报方面,本季度英伟达回购了 200 亿美元的股票,同时宣布了一项新的 800 亿美元回购计划,并且把股息从每股 1 美分直接提高到 25 美分,涨幅达到 25 倍。这个动作标志着英伟达正在从一个纯粹的高成长科技公司向成熟的现金牛公司转型。

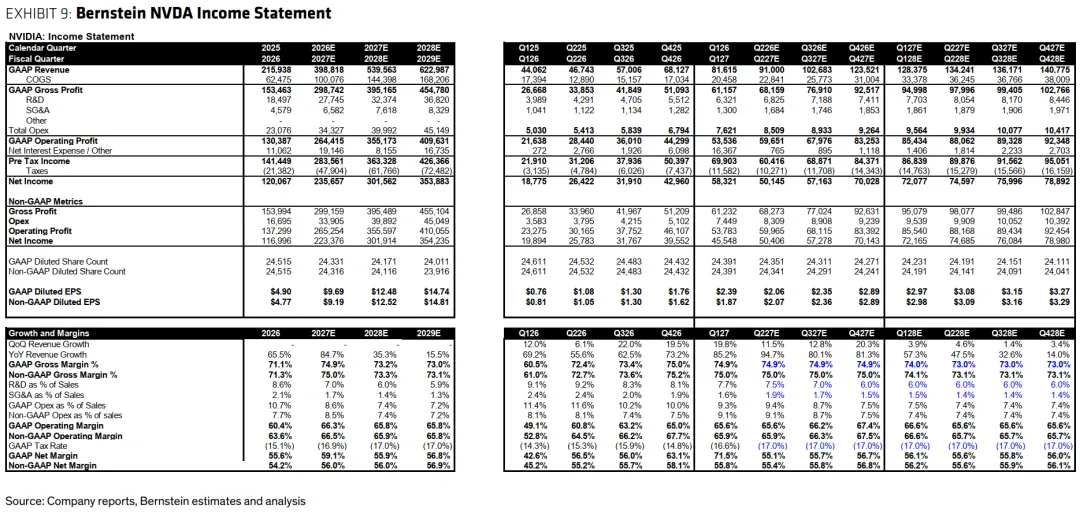

基于这次的财报结果,Bernstein 全面上调了英伟达的财务预测。2027 财年营收预期从 3889 亿美元上调到 3988 亿美元,2028 财年从 5155 亿美元上调到 5396 亿美元,2029 财年从 5966 亿美元上调到 6230 亿美元。EPS 方面,2027 财年从 8.88 美元上调到 9.19 美元,2028 财年从 11.94 美元上调到 12.52 美元,2029 财年从 14.20 美元上调到 14.81 美元。新的 315 美元目标价是基于 2028 财年 25 倍的非 GAAP PE 计算的,这个估值倍数和之前保持不变。

Bernstein 也在报告中明确列出了主要的下行风险。包括短期业务趋势可能出现波动,关键终端市场的收入增长慢于预期,竞争对手可能会抢占市场份额或压低价格,部分客户可能会转向自研芯片,以及技术出口方面的监管风险。

#英伟达、#NVDA、#英伟达财报、#AI算力、#数据中心、#Bernstein研报、#半导体、#AI芯片、#Blackwell、#Rubin、#边缘计算、#物理AI、#外资投行研报

免责声明:市场有风险,投资需谨慎。本文内容仅代表调研观点,不代表本公众号立场。

——END——

本期内容分享完毕。后续将持续更新行业分析、调研纪要、外资研报与市场复盘内容。

感兴趣的朋友,可自行参考文末体验通道。