CPU 行业深度报告:AI 智能体时代,CPU 迎来黄金发展周期

核心结论

价值逻辑重构:CPU 从 AI 训练配角升级为推理调度核心,单机搭载数量大幅提升,行业开启 3-5 年中长期上行行情。

竞争格局剧变:英伟达推出 Vera CPU 切入赛道,依托 GPU+CPU + 软件全栈生态,成为影响行业走向的全新核心力量。

供需支撑涨价:服务器 CPU 产能供给偏紧,下游算力订单持续饱满,2026-2027 年产品价格稳步上行,头部企业盈利空间持续扩张。

国产替代提速:信创建设叠加 AI 算力投资双重红利,本土芯片企业订单充沛,业绩进入集中兑现阶段,自主可控赛道成长空间广阔。

三大投资主线:海外巨头技术迭代竞争、英伟达全栈生态突破、国内芯片国产化替代。

一、行业现状:产业迎来全新增长拐点

2025 年全球 CPU 市场规模约 1200 亿美元,传统 PC、消费电子业务增长平缓。伴随大模型、智能体大规模落地应用,2026 年行业整体增速攀升至20% 以上。服务器 CPU 是拉动增长的核心板块,市场规模从 2025 年 270 亿美元起步,机构预测 2030 年将突破 1100 亿美元,五年复合增长率超 32%,赛道成长性凸显。传统双寡头:Intel、AMD 凭借成熟 x86 架构,稳居通用服务器主流市场,占据行业大半出货与营收份额

新晋科技巨头:英伟达自研 Arm 架构 CPU 落地,主攻高附加值 AI 推理场景,冲击原有市场格局

国产自主梯队:海光、飞腾、龙芯稳步发力,在党政、金融、电信关键领域国产化渗透率持续攀升

从应用场景划分,行业需求结构清晰:数据中心服务器芯片需求爆发最快;桌面与工控芯片依托国产化替换稳住基本盘;边缘端芯片逐步渗透物联网、车载算力等新兴领域。二、产业核心发展趋势

1. 算力地位质变,CPU 战略价值显著抬升

AI 训练阶段,GPU 主导海量浮点运算,CPU 仅负责基础数据搬运与流程管控;迈入智能体推理阶段后,串行逻辑运算、多任务调度、上下文管理、工具调用等需求激增,CPU 算力占用比例攀升至 60% 以上。服务器硬件配置中 CPU 数量翻倍增长,直接带动行业采购需求大幅扩容。2. 技术迭代三大主流方向

先进制程持续突破:3nm、2nm 工艺逐步量产落地,搭配 CXL3.0、PCIe6.0 高速互联协议,芯片运算速率、数据传输上限不断刷新

异构协同成为常态:CPU 作为整机统筹核心,联动 GPU、NPU、DPU 各类加速芯片协同运算,软硬件一体化优化大幅提升整机算力效率

架构多元共存发展:x86 适配通用高性能计算,ARM 主打低功耗高能效场景,RISC-V 深耕边缘终端市场,三类架构长期互补竞争

3. 生态能力成为核心壁垒

单纯硬件性能比拼已成过去式,芯片、配套系统、集群管理方案组成的一体化服务,成为企业抢占市场的关键,生态完善度直接决定产品市场份额与盈利水平。三、重磅布局:英伟达入局 CPU 赛道,重塑行业竞争

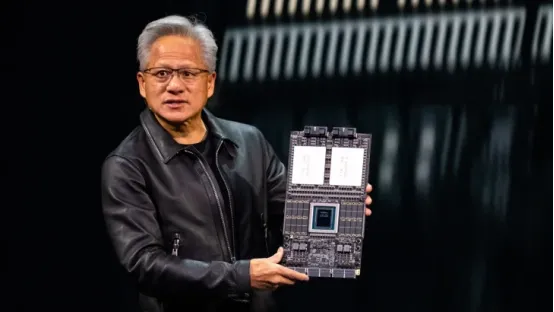

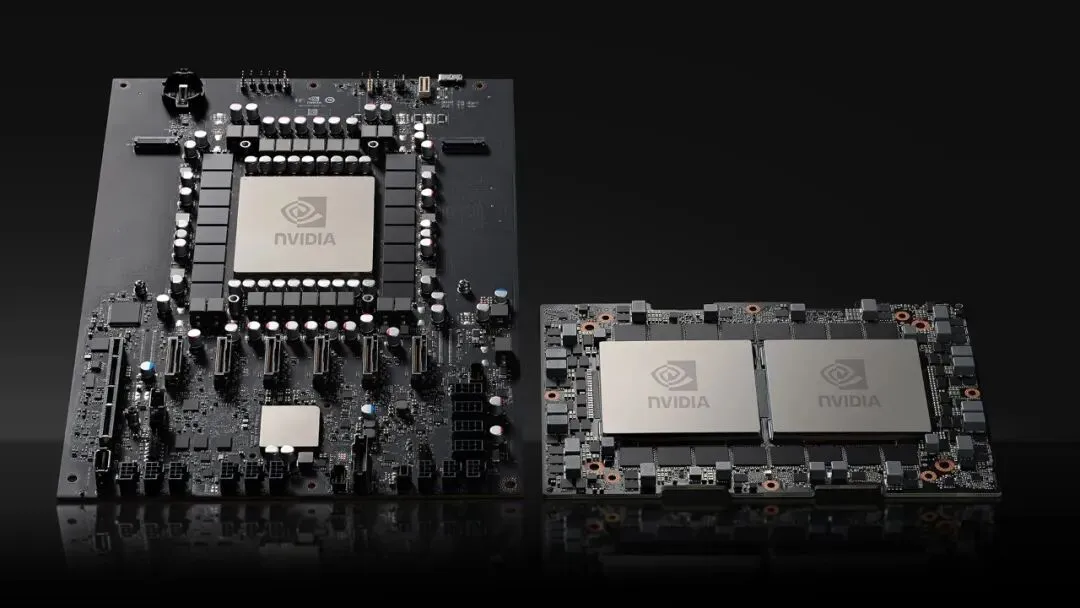

英伟达避开内卷激烈的通用消费级市场,聚焦 AI 智能体专属算力领域,打造闭环全栈生态,正式进军数据中心 CPU 赛道。1. 核心产品 Vera CPU 硬件实力

采用自研 Olympus Arm v9.2 架构,配备 88 核 176 线程旗舰规格;搭载行业首款数据中心级 LPDDR5X 高速内存,带宽高达 1.2TB/s;自研 NVLink-C2C 互联通道,传输速率较上代产品翻倍,实现 CPU 与 GPU 内存共享、数据零拷贝交互。实测数据显示,该芯片运行智能体任务速度较传统 x86 产品提升 50%,能效表现实现翻倍优化。2. 量产节奏与全球客户布局

产品定于 2026 年第三季度规模化量产;海外合作客户囊括 OpenAI、Meta、Oracle 等头部 AI 企业与云服务商;国内阿里、字节、百度、腾讯云已完成产品实测验证,年内将启动大规模服务器部署,海内外订单储备充足。3. 战略目标与行业影响

Vera CPU 将直接抢占高端 AI 推理服务器市场,对 Intel、AMD 高端业务形成正面竞争。企业规划 2026 年 CPU 业务营收冲击 200 亿美元,力争 2030 年拿下全球 AI 推理 CPU 超 30% 市场份额,从单一 GPU 厂商,进阶为覆盖 GPU、CPU、DPU、网络、软件的全栈 AI 基础设施服务商。四、国产 CPU 梯队划分及路线对比

第一梯队|海光信息

国产 x86 架构龙头,拥有永久技术授权,软硬件兼容性对标国际主流产品,商用适配能力强劲。金融领域信创渗透率位居国内前列,企业订单饱满,业绩兑现确定性高。同时布局 DCU 加速芯片,以 CPU + 加速芯片组合形态切入 AI 算力市场。第二梯队|中国长城(控股飞腾 CPU)

深耕 ARMv8 自研架构,产品覆盖服务器、桌面、嵌入式全品类设备,党政信息化市场根基稳固。新一代高端服务器芯片性能大幅升级,逐步打入国内 AI 服务器供应链,依托国资背景持续斩获政企替换订单。第三梯队|龙芯中科

国内唯一具备完全自主 LoongArch 指令集的企业,信息安全壁垒优势突出。通用算力性能稳步追赶国际水平,主打工业控制、轨道交通、边缘物联网细分场景,小众刚需市场增长稳健。整体来看,三条技术路线错位发展:x86 商用适配性最强,ARM 场景覆盖面最广,自研指令集安全属性最优,共同瓜分国内国产化替换增量市场。五、核心投资标的深度解析

海外核心标的

英伟达(NVDA.US)|重点买入全球唯一实现 GPU+CPU 全栈布局的科技企业,Vera CPU 打开全新增长曲线,算力生态壁垒短期内难以撼动。三季度新品量产、全球云厂商集中采购将持续释放利好,长期成长空间充足。目标价:1200 美元,上涨空间 30%AMD(AMD.US)|买入Zen5 架构产品性能优势突出,性价比持续推动市场份额提升,AI 推理定制芯片即将出货,盈利弹性具备较强预期。目标价:180 美元,上涨空间 25%Intel(INTC.US)|持有x86 生态护城河深厚,PC 与通用服务器基本盘业务稳健,抗风险能力较强,适合震荡行情下防守配置。国产核心标的

海光信息(688041)|国产首选 买入CPU 与 DCU 芯片双业务协同发力,在手订单充裕,2026 年一季度净利润同比增长 75%。新一代产品性能迭代升级,深度绑定国内头部服务器厂商,成长确定性领跑国产芯片板块。目标价:280 元,上涨空间 20%中国长城(000066)|买入旗下飞腾芯片产品力持续升级,信创订单稳步增长,AI 整机出货量高速攀升。兼具芯片研发与整机制造能力,一体化产业优势支撑业绩稳步上行。目标价:45 元,上涨空间 25%龙芯中科(688047)|增持自主技术具备稀缺战略价值,工业、嵌入式细分市场需求持续放量,避开通用算力内卷,长期享受国产自主政策红利。目标价:150 元,上涨空间 30%产业链配套受益标的

深南电路:高端芯片载板核心供应商,供货英伟达及国产头部 CPU 企业,行业量价齐升带动业绩增长

工业富联:全球服务器代工龙头,承接英伟达新一代算力设备订单,AI 服务器出货规模快速扩张

天孚通信:高速互联光模块龙头,适配 NVLink、CXL 新型算力架构,硬件升级催生翻倍需求

六、资产配置策略与跟踪节点

核心仓位 60%:配置英伟达、AMD、海光信息,把握 AI 推理 CPU 主升行情,聚焦高增长主线

均衡仓位 30%:布局中国长城、龙芯中科,分散技术路线风险,长期分享国产替代红利

弹性仓位 10%:搭配载板、服务器代工、光模块配套标的,赚取产业扩容收益

持仓周期:中长期持有 1-2 年重点跟踪节点:2026 年三季度 Vera CPU 量产进度、四季度企业财报业绩兑现、国内信创项目招标落地规模七、风险提示

AI 商业化落地不及预期,全球算力基建投资放缓,芯片市场需求低于预期

行业头部企业发起价格竞争,压缩整体盈利空间

英伟达新品量产良率、软件生态适配进度存在不确定性

地缘供应链限制、产业政策变动,引发行业短期波动

免责声明

⚠️本文仅为行业信息梳理与逻辑分析,不构成任何投资建议。股市波动风险较大,所有投资决策请结合自身风险承受能力独立判断,理性审慎操作。欢迎关注超能资本(Superb Capital)公众号,持续助力认知平权: