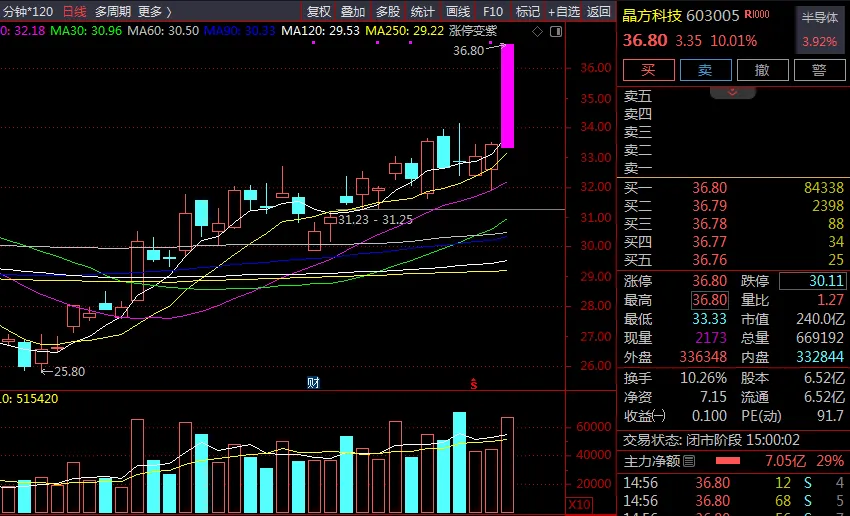

一、2026 年 5 月 20 日涨停核心原因

业绩基本面支撑:2025 年全年业绩高增长,营收 14.74 亿元 (同比 + 30.44%),归母净利润 3.70 亿元 (同比 + 46.23%),扣非净利润 3.28 亿元 (同比 + 51.60%);2026 年一季度延续改善趋势,营收 3.34 亿元 (同比 + 14.86%),扣非净利润 6543 万元 (同比 + 11.63%)。

汽车电子业务实质性突破:公司作为全球车规 CIS 晶圆级 TSV 封装技术领先者,12 英寸车载 CIS 产线产能利用率优异,激光雷达封装已实现量产,车载晶圆级微型阵列镜头业务也已落地,深度受益于汽车智能化浪潮。

技术壁垒与新兴赛道卡位:晶圆级 TSV 封装技术全球领先,2025 年整体毛利率达 47.10%,在 AI 先进封装、光电共封、光电互联等新兴领域技术储备充足,打开长期成长空间。

行业板块集体走强:5 月 20 日半导体产业链延续强势,长江存储启动 IPO 辅导、长鑫科技更新招股书,全球存储厂商上调 2026 年资本开支,叠加 HBM 与 AI 存储芯片供应紧张,上游设备与封测环节率先受益。

资金面驱动:当日主力资金净流入 6.54 亿元,占总成交额 26.97%,社保基金新进十大股东,股东户数环比下降 7.04%,筹码持续集中。

二、公司基本面与主营产品分析

1. 公司概况

晶方科技成立于 2005 年,2014 年在上交所上市,总部位于苏州工业园区,是中国大陆首家、全球第二大能为影像传感芯片提供晶圆级芯片尺寸封装 (WLCSP) 量产服务的专业封测服务商。公司资产负债率极低 (2026 年一季度仅 12.74%),现金流充沛,财务质地在封测板块堪称顶级。

2. 主营产品与业务结构

3. 核心竞争优势

- 技术领先

:拥有全球领先的晶圆级 TSV 封装技术,是少数能提供 12 英寸晶圆级封装服务的厂商之一,技术壁垒高,毛利率显著高于行业平均水平。 - 客户优质

:深度绑定索尼、豪威科技、安森美等全球主流 CIS 厂商,以及特斯拉、比亚迪等头部车企。 - 全球化布局

:马来西亚海外基地预计 2026 年底试生产,将进一步提升全球交付能力和市场份额。 - 前瞻布局

:投资以色列 VisIC 公司布局第三代半导体 GaN 器件,积极推进光电共封、光电互联等 AI 时代核心封装技术。

三、未来三年营收与净利润预测

基于中邮证券 2026 年 3 月 17 日最新研报及行业一致预期,公司未来三年业绩预测如下:

预测依据:

车规 CIS 封装业务持续高增长,预计 2026-2028 年复合增长率超过 40% 光学器件业务受益于 AI 眼镜、车载 HUD 等新兴应用放量 马来西亚基地 2026 年底投产后,产能将逐步释放 AI 先进封装、光电互联等新业务有望在 2027 年后贡献显著收入

四、上涨空间预测与操作策略

1. 短期 (1-5 天):震荡分化,警惕冲高回落

- 上涨空间

:37-39 元 - 核心逻辑

:今日涨停后股价已接近中邮证券给出的 37 元目标价,短期存在获利回吐压力;但封单资金充足,半导体板块情绪仍在,可能冲击前高 38.2 元。 - 操作策略:

持仓者:可在 37-38 元区间减仓 30%-50%,锁定部分利润 空仓者:不建议追高,等待回调至 33-34 元区间再考虑低吸 关键支撑位:34 元,关键压力位:38.2 元

2. 中期 (1-4 周):震荡上行,关注中报业绩

- 上涨空间

:39-45 元 - 核心逻辑:

汽车电子行业景气度持续,公司车规业务订单饱满 半导体行业复苏趋势明确,存储芯片扩产带动封测需求增长 2026 年中报 (预计 8 月发布) 若验证业绩增长持续性,将推动估值修复 - 操作策略:

若回调至 33-34 元区间,可分批建仓,目标价 40 元 若突破 38.2 元且成交量持续放大,可加仓至 50% 仓位 止损位:31 元 (跌破 20 日均线)

3. 长期 (1-6 个月):成长空间广阔,目标市值 300-350 亿元

- 上涨空间

:46-54 元 (对应市值 300-350 亿元) - 核心逻辑:

车规 CIS 市场规模预计 2029 年达到 31.55 亿美元,公司作为全球领先封装商将充分受益 AI 眼镜、人形机器人等新兴消费电子市场爆发,带动 CIS 封装需求增长 TSV 光互联技术在 AI 数据中心的应用有望打开千亿级市场空间 第三代半导体 GaN 业务逐步落地,成为新的业绩增长点 - 操作策略:

长期投资者可在 35 元以下分批建仓,持有至 2026 年底 重点关注公司光电互联技术商业化进展、马来西亚基地投产情况以及中报、三季报业绩 若 2026 年净利润达到 5.5 亿元以上,可给予 45-50 倍 PE,对应目标价 47-52 元

五、风险提示

- 估值偏高风险:当前动态 PE 达 64.92 倍,显著高于封测行业平均水平,若业绩不及预期,估值存在回调压力。

- 业绩增速放缓风险:2026 年一季度归母净利润增速仅 0.12%,三费占比同比大幅上升,需关注后续季度利润改善情况。

- 行业竞争加剧风险:全球封测巨头纷纷加大先进封装投入,市场竞争可能日趋激烈。

- 技术迭代风险:若半导体封装技术出现重大变革,公司现有技术优势可能被削弱。