2025年,泡泡玛特实现了史无前例的增长,营收和净利润均突破历史极值。

2026年3月,在泡泡玛特业绩会,创始人王宁重申:LABUBU是一座金矿,我们针对这座金矿的挖掘才刚刚开始。

2026年3月,段永平改口看好泡泡玛特,4月卖出看跌期权,并于5月清仓中国神华,全仓换成泡泡玛特。

一时间,泡泡玛特备受热议。

基本情况

公司成立于2010年10月,于2020年12月在港股上市,IPO发行价38.5港元。

创始人王宁为实际控制人,通过GWF、Pop Mart Hehuo、Tianjin Paqu 三渠道持股,合计48.73%。

主营业务

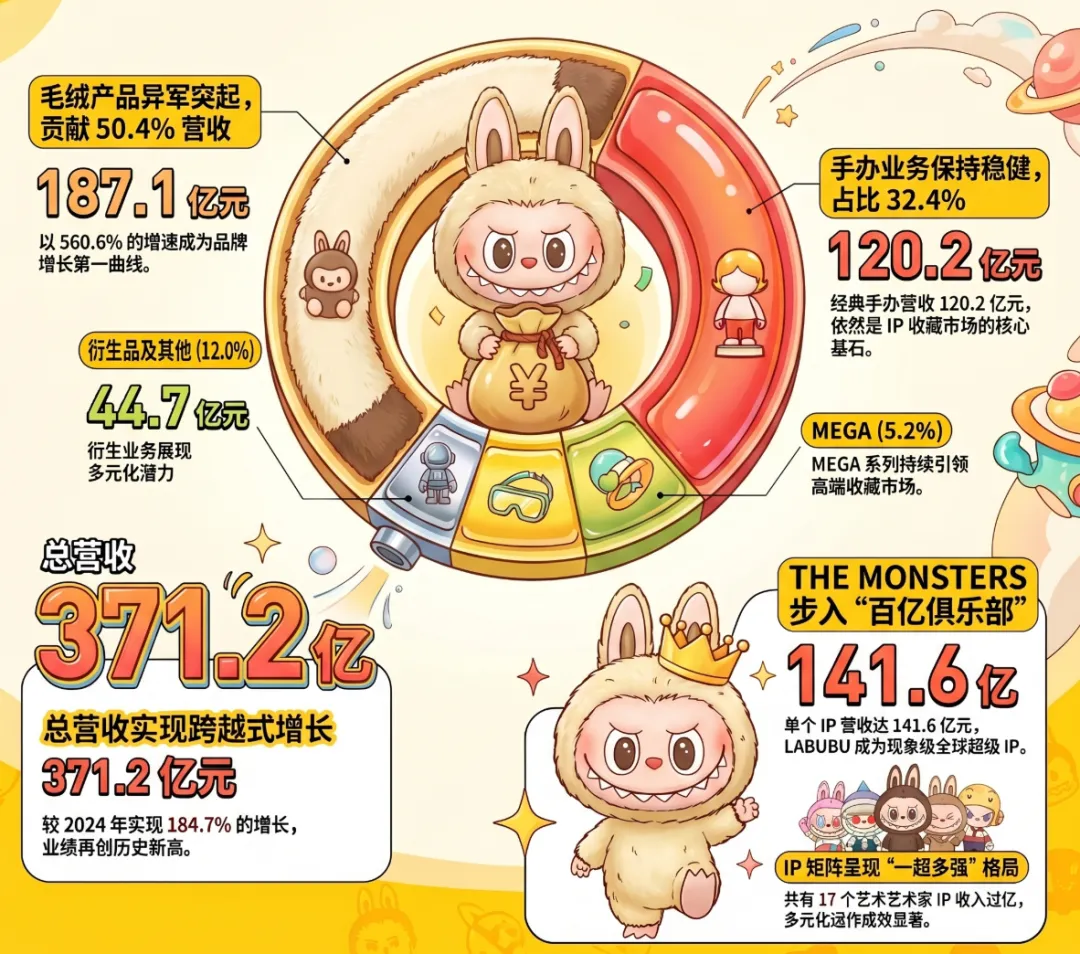

公司2025年营业收入371.20亿元,主要分为四大业务板块:IP孵化与运营、潮流玩具与零售、主题乐园与体验、数字娱乐。

按产品类别划分:毛绒产品异军突起,营收占比高达50.4%,同比增长560.6%。

按IP类别划分:自有IP占绝对主导,艺术家IP贡献90.0%营业收入。

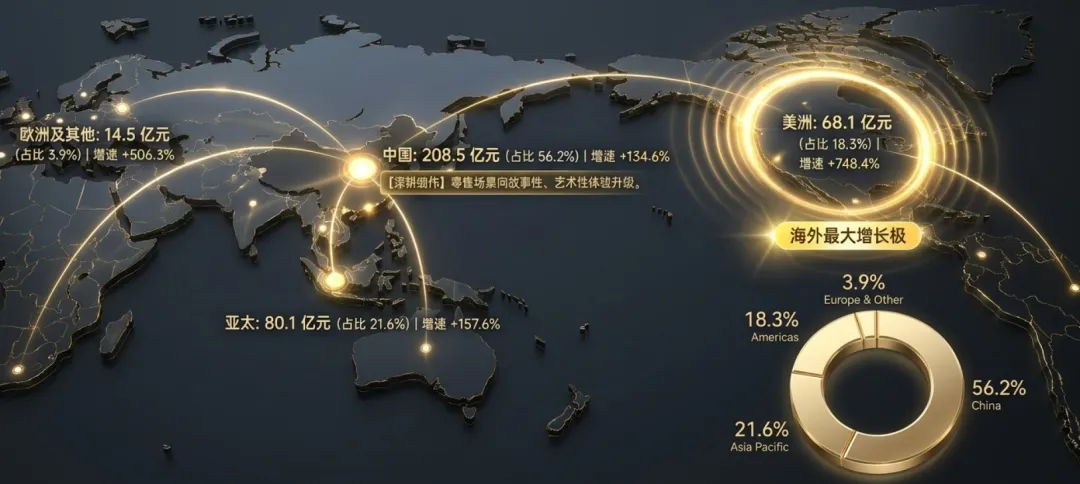

按地理区域划分:中国市场仍是主要收入来源,占比56.2%,海外市场展示了增长潜力。

按渠道划分:中国市场全渠道触达消费者,线下渠道占比 54.8%,线上渠道占比40.9%。

核心数据和关键指标

生产经营指标

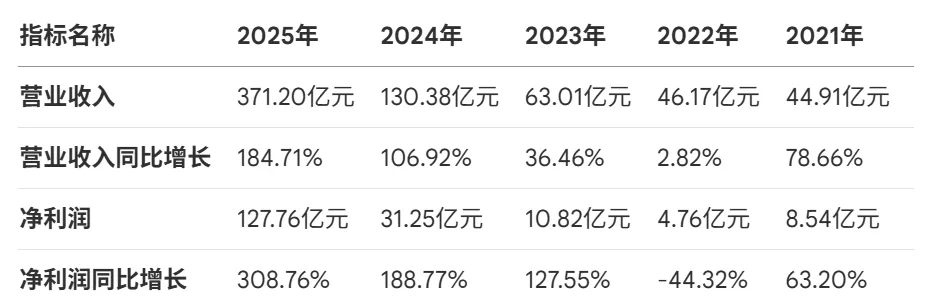

2025年营收同比增长达184.7%,净利润同比增长308.76%,实现了消费品行业罕见的爆发增长。

盈利能力指标

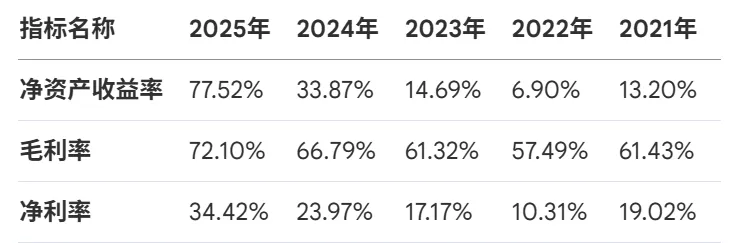

ROE、毛利率、净利率处于历史最高水平,盈利能力极强,主要两个原因:海外销售提升、供应链集中降本。

财务风险指标

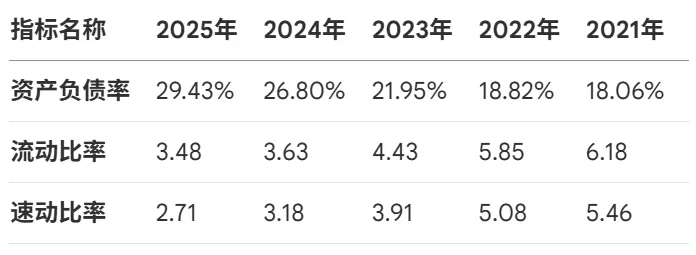

负债率升高,但无银行贷款和资产抵押,整体处于健康水平。

流动比率、速动比率逐年降低,主要是由于存货大幅增加,属于扩张期特征,并非偿债能力下降。

资产营运效率

存货增幅超250%,存货周转天数增大,原因是海外运输周期长、全球新增门店备货。需要后续关注存货减值风险,它将影响净利润。

应收账款、应付账款的数据变动反映了业务规模扩张,占比总营收较小。

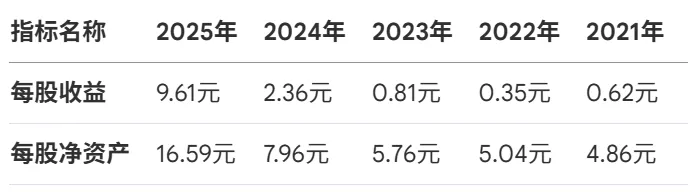

每股指标与分红

EPS和每股净资产大幅增长,是企业经营业绩改善带来的。

资产减值与折旧

我们着重学习一下减值及拨备、折旧及摊销这两个指标。

2025年减值及拨备为1.16亿元,同比显著增长,其主要构成和原因:

1.存货减值拨备2,118.3万元,与公司存货规模的剧增直接相关。虽然减值金额上升,但相对于存货总额的比例依然处于较低水平。

2.金融资产减值拨备1,180.5万元,预期信贷亏损拨备。业务扩张,特别是线上渠道收入快速增长,导致相应的应收账款余额随之上升。

2025年折旧及摊销约为11.18亿元,较2024年的8.63亿元增长约29.5%,主要由三部分组成:

1.使用权资产折旧5.93亿元,全球线下渠道的激进扩张,使用权资产净值从9.28亿元增长至27.91亿元,推高了租赁资产的折旧开支。

2.物业厂房及设备折旧3.98亿元,主要包括租赁装修(2.01亿元)和模具(1.71亿元)的折旧。

3.无形资产摊销1.27亿元,相对平稳,绝大部分来自授权IP的摊销(1.12亿元),持续运营和支付外部授权IP的相关费用。

总体,两个指标的增长体现了泡泡玛特处于超高速全球化扩张期的财务特征。

股价与估值

股价波动

五年维度来看,股价对应盈利能力,呈现两个周期:2022年是谷底(净利率仅10.3%、营收增速放缓),2023年起随国际化战略落地快速反弹,2025年毛利率、净利率均创上市以来新高。

2026年业绩会,王宁称,2026年努力做到不低于20%增长,定性为 “进维修站加油换轮胎”,不追求激进增长。

184%增速骤降至20%指引,泡泡玛特股价大跌(单日 - 22.51%、次日再 - 10%+),核心是高增长叙事终结、单一 IP 依赖、估值崩塌三重因素叠加 。

护城河

目前,泡泡玛特护城河主要有三方面:

强大的IP矩阵与持续的爆款孵化能力;

成熟的全产业链生态体系;

极高粘性的会员体系与用户生态。

当前,PE为15倍左右,PB为8倍,PS约4.8倍。若2026年增速兑现在20-50%之间,估值端存在向上修复的空间,但需重点跟踪海外市场的持续性与新IP孵化进展。

风险与挑战

公司面临的风险本质上是一家"超级爆款驱动型公司"从爆发期迈向成熟期必然经历的阵痛——LABUBU能否完成从流量IP到长效IP的进化。

1.IP过度集中的结构性风险。LABUBU的成功高度依赖产品迭代,其绘本、电影等内容化战略仍在筹备阶段,缺乏持续内容输出,IP生命力难以维系。

2.海外增速退潮。随着LABUBU全球热度从爆发期回归平稳,2026年Q1海外增速较2025年同期多区域动辄数倍的超高增速大幅回落。

3.存货增加风险。IP热度不可预测,易引发供需错配,即热销款断货、滞销款积压。

4.新业务与组织管理的不确定性。泡泡玛特在小家电、甜品餐饮等新赛道亦在试水,但均未形成规模化效应。

就像王宁说的,进站休整,为了更远的航行,不透支未来高增长。

我想起了多邻国,创始人下调指引,坚持秉承初心,让免费教育惠及更多人。