碳纤维预浸料是指用环氧树脂、酚醛树脂、热塑性塑料或BMI树脂等树脂体系预浸渍的碳纤维增强材料。这类材料具有卓越的机械性能,包括高拉伸强度、出色的抗疲劳性、腐蚀保护、热稳定性,并且与钢部件相比重量减轻高达70%。凭借这些优势,预浸料在关键结构应用中正逐步取代传统金属材料,已成为航空航天、电动汽车、风能、国防、船舶、体育用品和电子工业等领域的重要工程材料。

一、产业链概况

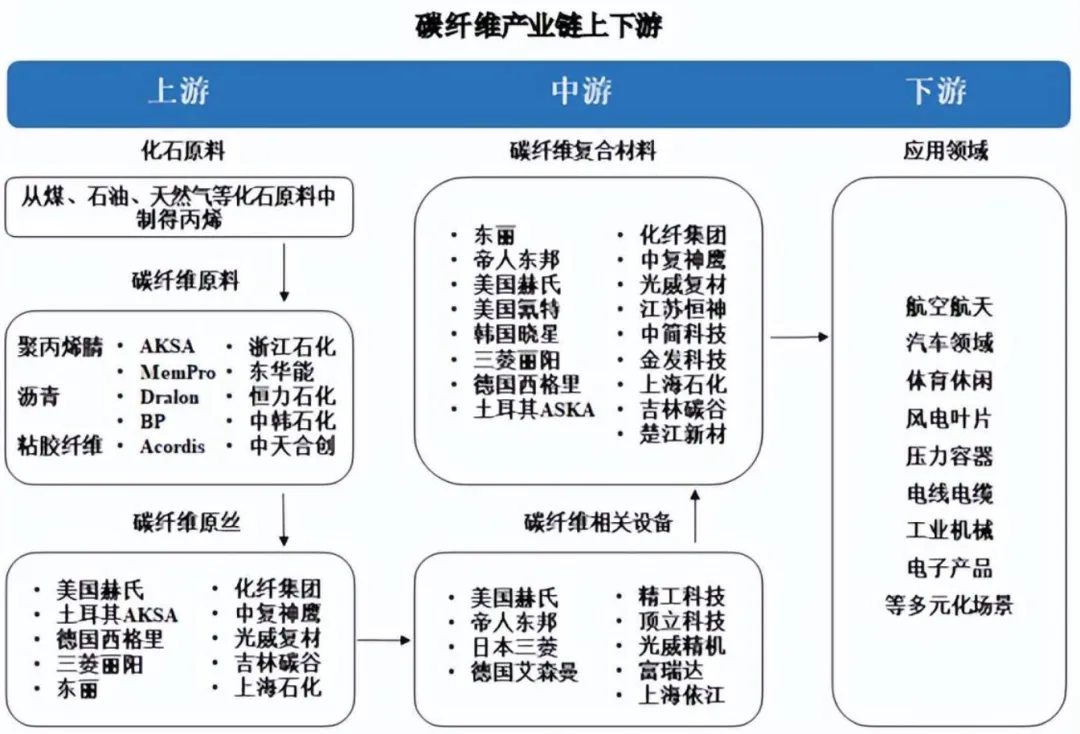

碳纤维预浸料产业链分为上、中、下游三个环节。

上游以原材料与设备为主,包括碳纤维原丝(PAN基为主)、树脂基体(环氧、热塑等)及生产装备(预浸机、热压罐等)。国内碳纤维原丝自给率持续提升,高端树脂仍部分依赖进口。

中游为预浸料制造,通过溶液浸渍、热熔涂膜等工艺将树脂均匀浸渍碳纤维,形成半成品。企业根据终端需求定制不同树脂含量、纤维面密度及幅宽的产品,核心技术在于树脂配方与工艺稳定性。预浸料中常见的树脂体系包括环氧树脂、酚醛树脂、BMI(双马来酰亚胺)、氰酸酯和热塑性树脂。到2026年,环氧预浸料仍将占全球市场需求的近62%,而热塑性预浸料由于更快的循环时间和可回收性优势,成为增长最快的类别之一。

下游应用涵盖航空航天(机翼、机身)、汽车(车身、电池壳)、风电叶片、体育用品(球拍、自行车)、压力容器及轨道交通等。其中航空航天对性能要求最高,风电和汽车则驱动大丝束、低成本预浸料需求快速增长。

二、市场规模与发展趋势

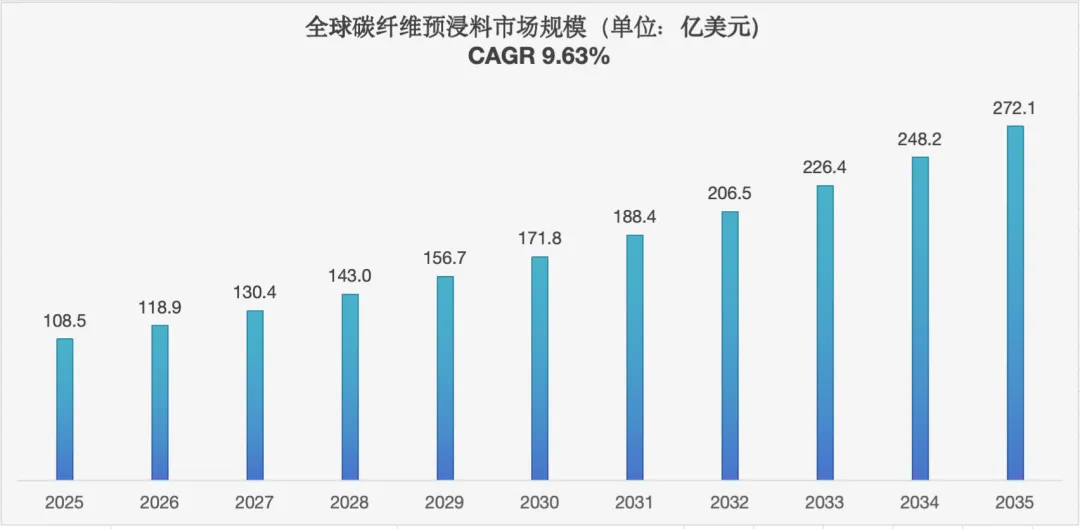

随着航空航天、汽车、可再生能源、电子和工业制造领域对轻质、高强度材料需求的加速增长,全球碳纤维预浸料行业正经历强劲扩张。据Global Growth Insights数据,2025年全球市场规模为108.5亿美元,2026年预计达到118.9亿美元,2027年进一步增至130.4亿美元,预计到2035年将达到272.1亿美元,预测期内复合年增长率高达9.63%。

2026年全球碳纤维预浸料出货量预计将超过215,000吨。根据等级和树脂类型的不同,平均售价差异较大:标准工业预浸料价格为每公斤20至45美元,而航空航天级高温预浸料价格可超过每公斤110美元。

三、区域市场格局

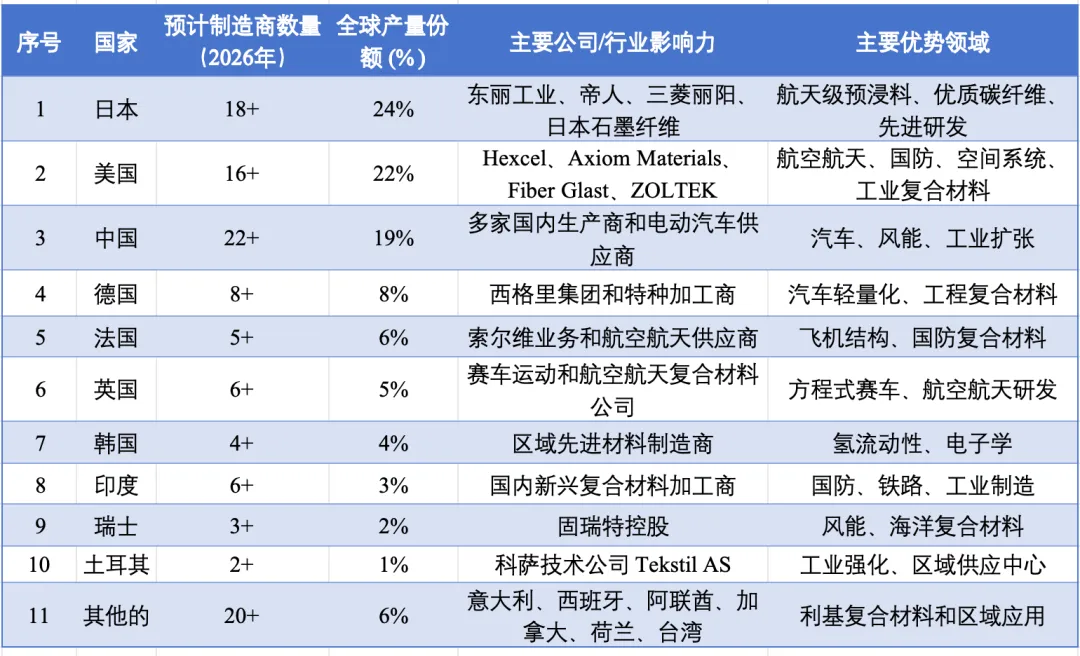

亚太地区是全球最大的碳纤维预浸料市场,在中国、日本、韩国和印度的推动下,2026年占据全球近41%的市场份额。东丽工业、帝人、三菱丽阳、日本石墨纤维等龙头企业均位于该区域,同时中国本土生产商正快速崛起。

欧洲占全球约27%的市场份额,由Solvay SA、SGL Group、Gurit Holdings、TenCate等公司主导,德国、法国和英国是航空航天、赛车和高档汽车领域预浸料的主要用户。

北美贡献全球约24%的收入,以美国为首,受益于波音、洛克希德·马丁、SpaceX及电动汽车轻量化需求的拉动。Hexcel Corporation、Axiom Materials、ZOLTEK等为主要生产商。

中东和非洲约占全球5%的市场份额,但受益于航空枢纽建设、工业多元化和可再生能源投资,正成为高潜力市场。

四、终端应用场景

航空航天仍然是最大的价值创造应用领域,2026年占全球总收入的近34%。商用飞机、国防系统、卫星和城市空中机动平台对轻质结构复合材料的需求持续增长。飞机机翼、机身面板等核心部件广泛采用碳纤维预浸料。

汽车应用贡献约17%的市场份额,优质电动汽车制造商和高性能汽车品牌将预浸料集成到电池外壳、车顶系统和底盘组件中。随着电动汽车制造商寻求更轻的部件以提高续航里程效率,该领域正在快速扩大。

风能约占全球总需求的15%,大型风力涡轮机叶片制造对碳纤维预浸料的需求持续增长。体育用品、船舶、电子和工业机械合计占全球消费量的20%以上。

五、竞争格局

(一)全球竞争格局

全球碳纤维预浸料市场呈现明显的“国际巨头主导”格局。根据市场数据,日本东丽(Toray)、三菱化学(MCCFC)、帝人(Teijin)、美国赫氏(Hexcel)、中国中复神鹰等五大厂商占据国内碳纤维市场65%-70%的份额。在热塑性预浸料领域,东丽、Victrex、帝人、Solvay和Evonik Industries前五大厂商占有全球约70%的份额。

主要国际企业:

Hexcel Corporation(美国):全球领先的先进复合材料公司,在航空航天、国防和工业领域占据重要地位,是波音、空客等飞机制造商的核心供应商。

Toray Industries(日本):全球碳纤维行业龙头,拥有从原丝到预浸料的完整产业链,2026年1月起宣布上调TORAYCA品牌碳纤维及其预浸料、织物等产品价格10%至20%。

Solvay SA(比利时):在航空航天级高性能预浸料领域具有深厚技术积累,产品广泛应用于飞机结构件和国防装备。

帝人(Teijin,日本):全球领先的碳纤维及预浸料供应商,在汽车轻量化领域布局深入。

Gurit Holdings(瑞士):在风能、海洋复合材料领域具有显著优势。

SGL Group(德国):在汽车轻量化、工程复合材料领域拥有核心技术。

Mitsubishi Rayon(日本):三菱化学旗下碳纤维业务,在高性能预浸料领域占据重要份额。

(二)国内竞争格局

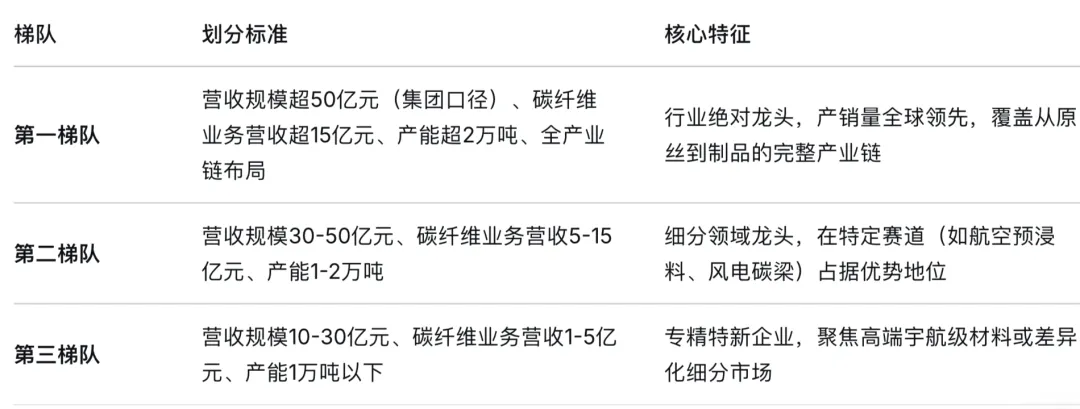

中国碳纤维行业整体呈“梯队+细分赛道”的竞争格局。2025-2026年国内总产能已超10万吨,但高端航空航天级产品占比仍较低。2024年中国碳纤维总需求达8.4万吨,国产供应量占比突破80%,实现历史性跨越。行业集中度较高,CR5超过75%,高端市场由中复神鹰、光威复材、中简科技主导。

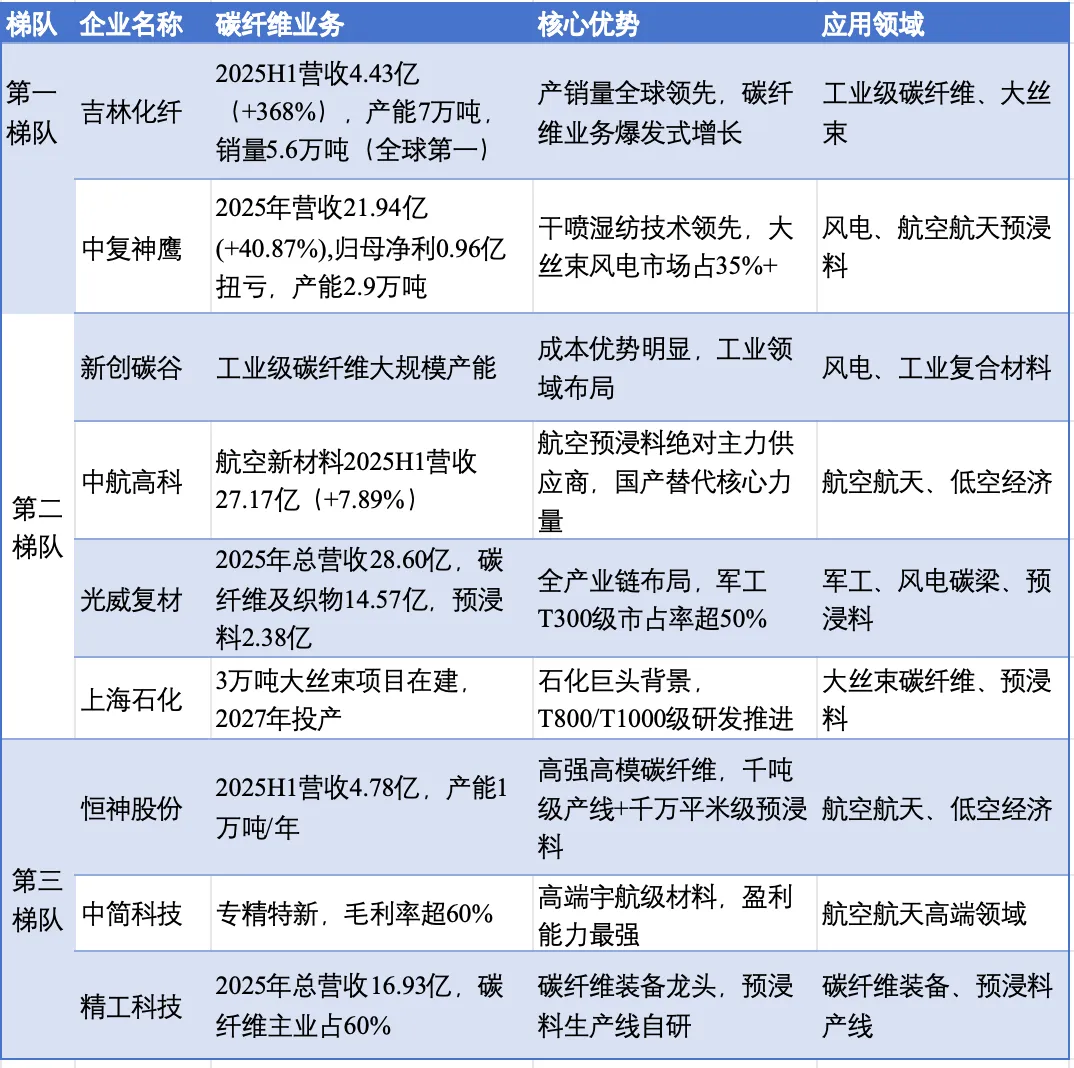

从梯队划分来看,第一梯队包括吉林化纤和中复神鹰;第二梯队包括新创碳谷、新疆隆矩、光威复材、上海石化、宝旌碳材料;第三梯队包括中简科技和长盛科技等企业。

国内主要预浸料相关企业包括中航高科(航空工业复材)、光威复材(通用新材料板块)、中复神鹰、恒神股份、吉林化纤、上海石化、精工科技等。其中,中航高科旗下航空工业复材是国内航空预浸料的绝对主力供应商,占据航空级预浸料市场的核心地位;光威复材通过全产业链布局覆盖军民两用市场;中复神鹰以大规模产能和成本优势在风电等民用领域占据领先地位。2025年中国航空预浸料市场规模达48.6亿元,同比增长12.3%,预计2026年将突破54.6亿元。国产T800级预浸料在C919主承力结构件中的应用比例已达68.5%,国产替代进程持续加速。

表、国内主要碳纤维预浸料相关企业概况

六、国内主要企业介绍及营收情况

1. 中复神鹰(688295.SH)

中复神鹰是国内干喷湿纺技术领先的高性能碳纤维生产商,是国内高性能碳纤维产能最大的企业之一。公司产品涵盖碳纤维原丝、碳纤维及预浸料,在大丝束风电用碳纤维市场占有率超过35%。公司已开发Y603H航空预浸料并获得中国商飞PCD预批准,正在国产大飞机开展部件级验证。

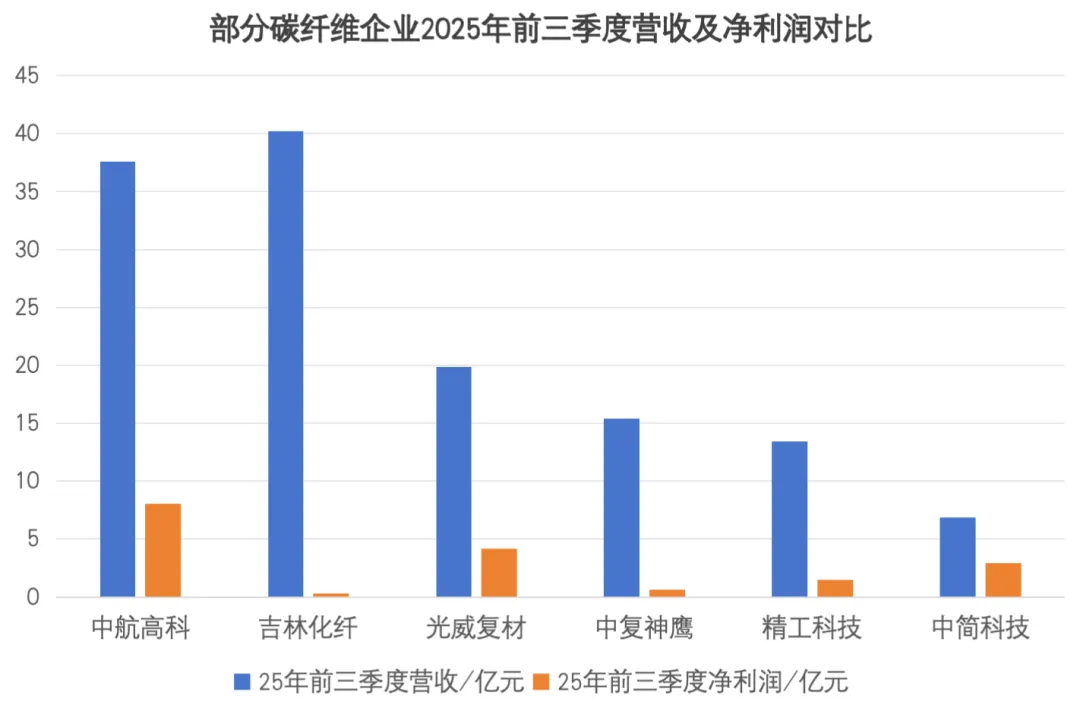

营收情况:2025年实现营业总收入21.94亿元,同比增长40.87%;归母净利润9618.41万元,成功扭亏为盈(上年同期亏损1.24亿元)。2025年产销率超过110%,碳纤维产品供不应求。公司碳纤维年产能达2.9万吨,碳纤维业务营收21.69亿元,占公司总营收98.86%。

2. 吉林化纤(000420.SZ)

吉林化纤是国内碳纤维原丝与高性能碳纤维材料的核心供应商之一,以粘胶长丝为传统主业,正加速向碳纤维领域转型。2025年碳纤维产能跃升至7万吨,销量达5.6万吨,产销量位居全球第一。公司碳纤维产品广泛应用于工业级碳纤维和大丝束领域。

营收情况:2025年上半年碳纤维产品实现营业收入4.43亿元,同比大幅上升368.31%,占公司总营收16.83%。2025年上半年公司整体营业收入26.35亿元,同比增长48.39%。2025年前三季度累计营业收入40.19亿元,同比增长43.62%。

3. 新创碳谷

新创碳谷是国内领先的碳纤维复合材料企业,成立于2020年,致力于为全球市场提供低成本、工业化解决方案。公司构建了从原丝、碳纤维到复材部件的完整产业链,年产原丝3.8万吨、大丝束碳纤维1.9万吨、复合材料部件2.8万吨。产品广泛应用于风电(全球风电织物市场占有率达30%)、航空航天(中国商飞供应商)、轨道交通及汽车等领域。

营收情况:作为非上市公司,新创碳谷未公开发布经审计的财务年报。据常州日报等官方媒体报道,新创碳谷集团年产值已超百亿元。其50亿元碳纤维项目规划完全达产后,预计可实现年新增产值100亿元、利税20亿元。

4. 中航高科(600862.SH)

中航高科是国内航空复合材料领域的核心企业,旗下航空工业复材是航空产品碳纤维预浸料的主要生产交付单位,在国内航空预浸料领域占据不可替代的核心地位。2025年,航空工业复材成功获批重点“小巨人”企业,获批设立北京民用航空复合材料及大部件制造业中试平台。

营收情况:2025年公司实现营业收入50.08亿元,同比下降1.27%;归母净利润10.31亿元,同比下降10.57%。其中,航空工业复材实现营业收入46.96亿元,同比下降1.45%。2025年上半年,航空新材料业务实现营业收入27.17亿元,同比增长7.89%,主要得益于预浸料产品交付增长。

5. 光威复材(300699.SZ)

光威复材是国内碳纤维全产业链龙头企业,业务涵盖碳纤维原丝、碳纤维、织物、预浸料、复合材料制品等全产业链环节。公司在军工T300级碳纤维市场占有率超过50%,是全产业链布局最完整的国内企业之一,产品同时覆盖军工刚需与风电等民用放量需求。

营收情况:2025年实现营业总收入28.60亿元,同比增长16.72%;归母净利润6.03亿元,同比下降18.59%。分产品看:碳纤维及织物14.57亿元(占50.95%,毛利率52.67%)、碳梁9.43亿元(占32.99%,同比增长75.84%)、预浸料2.38亿元(占8.31%,毛利率23.04%)、制品及其他2.09亿元。

6. 上海石化(600688.SH)

上海石化正加速布局碳纤维产业。2025年4月,公司年产3万吨大丝束碳纤维异地建设项目在内蒙古鄂尔多斯正式开工建设,将建设10条碳纤维生产线,预计2027年全部建成投产。公司已实现T800、T1000级碳纤维试验和应用研究的稳步推进,CF/PPS板材、CF/PAEK预浸料实现稳定生产。

营收情况:2025年实现营业总收入755.63亿元,同比下降13.28%;归母净利润亏损14.33亿元,由盈转亏。碳纤维业务尚未形成大规模收入贡献,公司正通过子公司增资扩股引入战略投资者,加速碳纤维新材料业务发展。

7. 恒神股份(832397.NQ)

恒神股份是国内重要的碳纤维及预浸料生产商,现拥有7条碳纤维生产线,总产能1万吨/年,年产多种规格的织物和预浸料2000万平方米,高性能树脂1200吨,复合材料制品5000吨,拉挤型材300万米。公司已建成国内首条千吨级高强高模碳纤维生产线与千万平米级预浸料基地,多款产品通过AS9100、NADCAP等国际航空航天质量体系认证。T1100级碳纤维、HM50E级碳纤维和EM817C预浸料三项产品入选江苏省“三首两新”产品目录。

营收情况:2025年上半年实现营业收入4.78亿元(上年同期为4.23亿元),目前仍处于亏损状态。恒神股份2024年4月被工业和信息化部评为“制造业单项冠军企业”。

8. 中简科技(300777.SZ)

中简科技专注于高端宇航级碳纤维及预浸料研发生产,产品以ZT7、ZT9、M40J、M40X、M55J等高强高模碳纤维为主,主要供应军用航空装备领域。公司以超60%的毛利率稳居行业前列,是盈利能力最强的碳纤维企业之一。

营收情况:2025年实现营业收入8.46亿元,同比增长4.14%;归母净利润3.15亿元,同比下降11.65%。2025年上半年实现营业收入4.64亿元,同比增长59.46%。95%以上的收入来自军用航空装备。

9. 精工科技(002006.SZ)

精工科技是国内碳纤维装备制造领域的代表性企业,业务涵盖碳纤维成套生产线、专用设备及预浸料生产线等。公司在绍兴和武汉分别成立了复合材料公司,绍兴本部已完成复合材料工厂基础能力建设,具备预浸料生产-材料测试-产品设计-制品生产的能力。

营收情况:2025年实现合并营业收入16.93亿元,同比下降2.07%;归母净利润1.86亿元,同比增长26.24%。碳纤维主业贡献持续提升,营收、利润占比分别达60%、80%。其中碳纤维装备收入10.19亿元,占60.19%。2025年拟投资4.26亿元在武汉建设智能制造基地项目,新增预浸料生产线、自动铺丝机等生产设备共64台套。

七、总结

全球碳纤维预浸料市场正处于快速增长通道,2025年至2035年市场规模将从108.5亿美元增长至272.0亿美元,复合年增长率9.63%。亚太地区以41%的市场份额引领全球需求,中国凭借庞大的制造业基础、电动汽车产业的快速崛起和航空航天自主化进程的加速,成为全球碳纤维预浸料市场增长的核心引擎。

竞争格局方面,全球市场仍由日本、美国和欧洲企业主导,但中国本土企业正加速追赶。中复神鹰已成功扭亏为盈并实现供不应求的产销态势,光威复材凭借全产业链布局保持稳健增长,中航高科在国内航空预浸料领域占据核心地位,中简科技以超60%的高毛利率稳居航空航天高端领域龙头。随着国产T800级预浸料在C919主承力结构件中的应用比例达到68.5%,以及大飞机、低空经济、氢能储运等新兴应用场景的持续拓展,中国碳纤维预浸料产业有望在中高端领域逐步实现对进口产品的替代,形成具有国际竞争力的产业集群。

声明:本文参考资料来源于公开资料,仅做科普分享、行业研究之用。本文内容不构成任何投资建议。如涉及作品内容、版权和其它问题,请联系我方处理。

·END·

材想社

产业洞察

材想社拥有专业的新材料产业洞察和孵化团队,基于专业宏观趋势分析、产业发展逻辑和企业团队评估,建立新材料领域早期项目投资逻辑。材想社与新材料领域投资机构紧密合作,建立接力式的投资链条,覆盖新材料企业从创立、发展到上市并购各个阶段,能够为各阶段新材料企业提供发展赋能、投资并购、行业研究及政府服务等。

联系方式

袁征

微信号丨allen0438

电话丨18601393485

王倩

微信号丨DrQianW

电话丨13001096552