一、健盛集团

过去一段时间,无缝板块面临诸多挑战,但经过不懈努力,2025 年已迎来重要转折点。销售端成功开拓新客户,市场潜力逐步释放(2025)

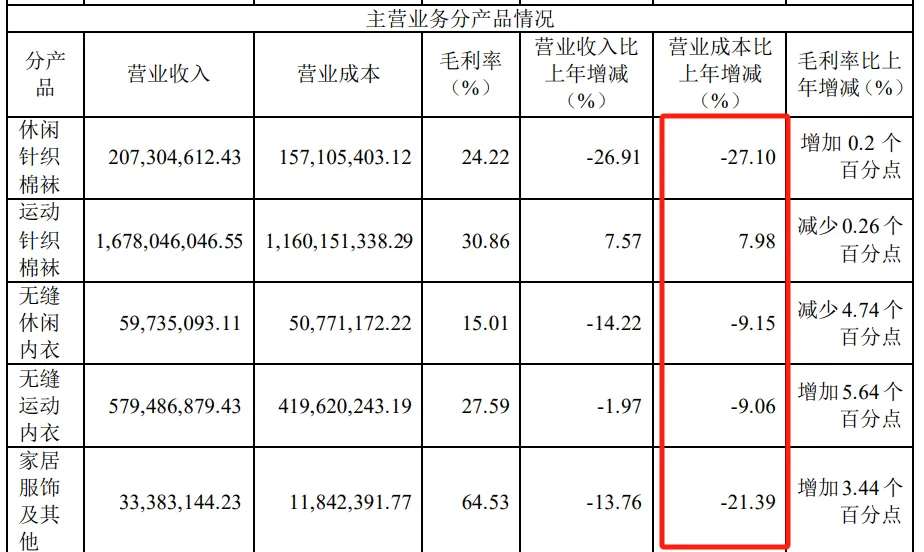

| 休闲棉袜 | 181 | 235 | 300 | 272 | 283 | 207 |

| 运动棉袜 | 878 | 1267 | 1240 | 1316 | 1559 | 1678 |

| 无缝休闲 | 148 | 160 | 169 | 122 | 69 | 59 |

| 无缝运动 | 329 | 341 | 569 | 503 | 591 | 579 |

| 毛利率 | ||||||

| 休闲棉袜 | 20% | 25% | 24% | 24% | 24% | 24% |

| 运动棉袜 | 22% | 32% | 30% | 30% | 31% | 30% |

| 无缝休闲 | 8% | 7% | 14% | 13% | 19% | 15% |

| 无缝运动 | 16% | 13% | 15% | 12% | 21% | 27% |

结论 结论:健盛集团在2025年如此恶劣的外贸环境下保住营收,并且净利润取得增长(即使去除资产处置收益),相当不容易!营业成本省25百万,资产处置收益70百万,2025年净利润多80百万! |

健盛2025Q1/Q4营收增长:2%、 0.1%、 -1.9%、 0.5%、

扣非净利润增长:-26%、 -14%、 17%、 24%、

股价变动:-8%、 -3%、 12%、 12%、

▌ 越南健盛

| 越南健盛 | 696 | 687 | 750 | 883 | 852 |

| 净利润 | 121 | 76 | 63 | 82 | 74 |

| 越南印染 | 281 | 410 | 521 | 779 | 798 |

| 净利润 | -6 | 3 | 20 | 30 | 41 |

| 越南清化 | 133 | 225 | 368 | ||

| 17 | 21 | 41 | |||

| 棉袜产量 | 393 | 338 | 320 | 381 | 387 |

| 无缝产量 | 23 | 30 | 24 | 34 | 33 |

2021越南海防基地清化工厂大幅扩产,越南棉袜出货达到 2.1 亿多双较上年度增加 35%,越南无缝工厂的逐步投产,报告期克服订单不足、疫情影响等各项困难,目前达到七成以上开机率。

2022越南兴安染厂扩产改建项目,项目新增染缸 16 套。 越南海防扩产项目建设,新增建设 5 号厂房,规划可容纳袜机 659 台,预计新增产 能约 3,500 万双。越南清化二期项目新增 15 台定型机。

2023公司积极推进了越南兴安染厂扩产改建、越南兴安基地 3、4、5 号厂房扩产改造以及越南海防基地 5 号厂房扩产等重点项目。

2024公司积极推进了在越南南定省投资建设年产 6,500 万双中高档棉袜、2,000 吨氨纶橡筋线、18,000 吨纱线染色生产项目。——第四个越南基地

公司决定在半导体领域进行尝试新投资布局。2024 年 12 月,公司与杭州芯聚半导体有限公 司以及其全体股东签署了《杭州芯聚半导体有限公司增资扩股协议》,公司以人民币 1,000.00 万元认购杭州芯聚半导体有限公司人民币 183.20 万元注册资本,持股比例为 2.4392%,剩余人 民币 816.80 万元计入杭州芯聚半导体有限公司资本公积。

2025年越南产能布局中得到充分体现:上游配套方面,越南南定项目一期顺利投产,可为海防、 清化等基地提供原材料加工服务,有效破解印染行业环保瓶颈,保障公司在全球纺织环保标准日 趋严格下的生产连续性。并正式在埃及投资建设新生产基地,

公司于 2025 年 12 月 12 日召开第六届董事会第二十三会议,审议通过了《关于投资埃及年产 1.8 亿双中高档棉袜、1200 万件无缝内衣、18000 吨纱线染色和 2000 吨氨纶包覆纱橡筋线项目的 议案》,项目投资总额81,760万元(合11,680万美元)

二、金房能源

营收情况可以看出金房能源具备走出北京的能力,

| 北京地区 | 630 | 637 | 658 | 675 | 733 |

| 非京地区 | 159 | 233 | 309 | 397 | 465 |

| 毛利率 | 25% | 20% | 23% | 23% | 25% |

| 净利率 | 17% | 11% | 1% | 4% | 10% |

| ROE | 15% | 7% | 1% | 3% | 10% |

| 东方寰宇 | |||||

| 燃气 | 484 | 527 | 647 | 813 | |

| 供热 | 494 | 516 | 532 | 611 | |

| 毛利率 | 25% | 25% | 28% | 24% | |

| 净利率 | 16% | 13% | 17% | 14% | |

| ROE | 10% | 8% | 12% | 12% |

金房能源2021/25年营收平均增长9.2%、净利润平均增长接近零!

东方寰宇2021/24年营收平均增长15.2%、净利润平均增长18%

金房2025Q1/Q4营收增长:11%、 11%、 9%、 11%、

扣非净利润增长:4%、 37%、 50%、 54%、

股价变动:2%、 15%、 21%、 4%、

东方2025Q1/Q4营收增长:-4%、 6%、 4%、

扣非净利润增长:16%、 10%、 5%、

股价变动:-4%、 25%、 -2%、 -7%、

东方寰宇展现除了稳健的经营姿态,但是在过去一年的股价表现中规中矩,金房能源尤其在二季度后净利润的表现十分抢眼,主要原因是同期的低基数,形成原因是公允价值变动(信托爆雷减值)、以及信用减值。金房能源过去一年属于价值修复!

太阳2025Q1/Q4营收增长:-2%、 -6%、 -6%、

扣非净利润增长:-7%、 1%、 1%、

股价变动:-1%、 -8%、 8%、 10%

唯科2025Q1/Q4营收增长:64%、 33%、 25%、

扣非净利润增长:165%、 90%、 60%、

股价变动:60%、 27%、 43%、 -15%

中新2025Q1/Q4营收增长:-16%、 39%、 30%、

扣非净利润增长:-45%、 5%、 23%、

股价变动:-1%、 -3%、 30%、 -3%

世运2025Q1/Q4营收增长:11%、 7%、 10%、

扣非净利润增长:57%、 19%、 15%、

股价变动:1%、 4%、 49%、 6%

沪电2025Q1/Q4营收增长:56%、 56%、 49%、

扣非净利润增长:48%、 47%、 47%、

股价变动: -17%、 31%、 72%、 -0.5%

宏和2025Q1/Q4营收增长:29%、 35%、 37%、

扣非净利润增长:482%、 104%、 1696%、

股价变动: 2%、 72%、 135%、 5%、