本报告/资料下载领取方式详见文末

(一)行业基本概念

1、光伏行业

光伏发电是利用半导体界面的光生伏特效应而将太阳光能直接转变为电能的一种技术,光伏发电系统是将太阳光辐射能直接转换为电能的一种新型发电系统。与煤炭、石油、天然气、核能等矿物燃料相比,太阳能光伏发电具有普遍性、无污染、丰富性、长久性的优点。

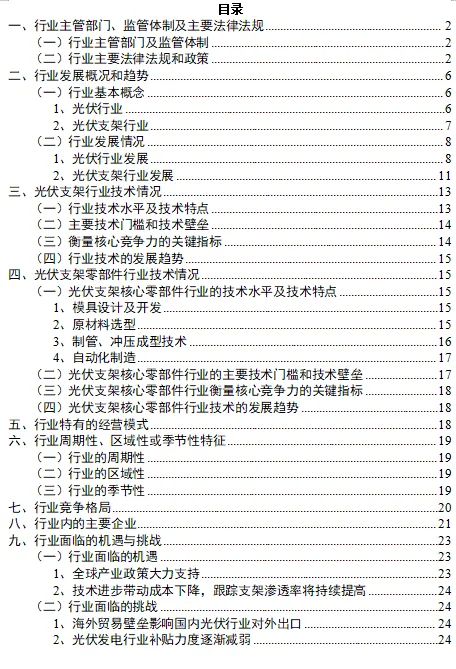

光伏行业产业链上游主要是硅料、硅片等原材料;中游主要是电池片、组件、逆变器、汇流箱、光伏支架、线缆、辅材等光伏系统零部件;下游主要是太阳能光伏电站建设、运营及维护等光伏电站应用。

光伏行业上下游产业链

2、光伏支架行业

光伏发电系统包括光伏组件、逆变器、光伏支架等核心设备及其他配件。光伏支架作为光伏系统的“骨骼”,其性能直接影响光伏电站的发电效率及投资收益。光伏支架按照能否自动跟随太阳转动可分为固定支架和跟踪支架。固定支架安装后,需根据季节和光照人工调整方向,而跟踪支架则自动实现方向调整。根据中国光伏行业协会的数据显示,支架成本约占电站投资成本的16.30%,且对光伏发电系统的寿命及发电效益均有重要影响。

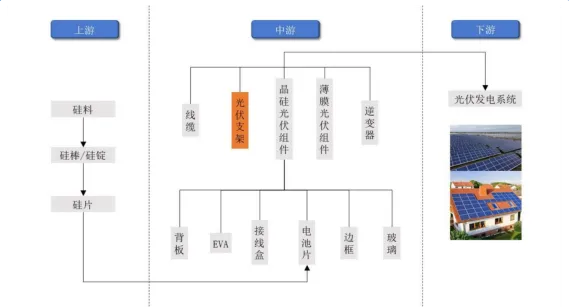

光伏支架行业的上游主要是大宗金属材料供应商,包括钢材、铝材、非金属材料、镀锌材料等,上游市场基本处于充分竞争状态,故以钢材和铝材为代表的大宗金属材料的价格,对光伏支架原材料成本影响较大;中游主要是光伏支架生产厂商,包括对光伏支架的研发设计和生产制造;下游主要是光伏电站的投资及运营企业。

光伏支架产业链

(二)行业发展情况

光伏支架是光伏电站的关键部件之一,不仅起到支撑固定作用,确保光伏电站在各类复杂自然条件下稳定、可靠运行数十年,而且对提高光电转换效率,提高电站收益率起到重要作用。目前光伏支架产品主要分为分布式支架、固定支架和跟踪支架,分布式支架主要应用于工商业、户用屋顶分布式电站,固定支架和跟踪支架应用场景以地面电站为主。

1、光伏行业发展

①全球光伏产业加速发展,新增装机规模屡创新高

光伏产业的快速发展源于经济社会对清洁能源日益增长的需求,能源危机和生态环境问题促使全球积极寻求可替代化石能源的绿色可再生能源,而太阳能因资源量巨大、清洁安全、易于获得等优点,被普遍认为是最有发展前途的绿色可再生能源之一。进入21世纪以来,世界各国为了促进光伏产业的发展,密集出台了相应的产业支持政策,扶持本国光伏产业的发展,产业政策支持力度较大,如美国《百万太阳能屋顶计划》、德国《可再生能源法案》、日本《能源基本计划》以及印度《尼赫鲁国家太阳能计划》等。

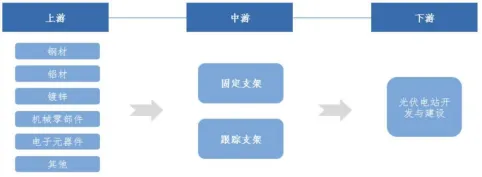

2013-2023年全球新增光伏装机量统计图(单位:GW)

2023年,随着光伏产业链上游组件等产品价格的不断下行,光伏电站投资成本的下降,全球集中式地面电站建设意愿增强、速度加快,新增装机规模屡创新高。

据CPIA数据显示,2023年全球新增光伏装机约390GW,同比增长69.56%,创历史新高。随着光伏产业规模和装机增速屡创新高,全球光伏装机市场多元化趋势愈发明显。除了中国、美国、欧洲等传统光伏主要市场,2023年新增阿联酋、沙特、乌兹别克斯坦等GW级市场。根据中国光伏行业协会数据,2023年全球GW级市场国家数量达到32个,“一带一路”国家数量明显增多。预计2024年、2025年,全球GW级市场数量将分别达到39个和53个。

未来,在光伏发电成本持续下降和全球绿色复苏等有利因素的推动下,全球光伏新增装机仍将持续增长。根据中国光伏行业协会预测,2024年全球光伏新增装机预计在390GW至430GW之间。

2011-2023年全球光伏年度新增装机规模以及2024-2030年新增规模预测

单位:GW

数据来源:《中国光伏产业发展路线图(2023-2024年)》,CPIA

根据IEA《Renewables 2023 Analysis and forecast to 2028》预测,2023-2028年期间可再生能源装机增加3,700GW(年均超过600GW),光伏与风电将占到其中95%以上;到2025年,可再生能源将超过煤炭成为全球最大的电力来源;2023-2028年,全球光伏新增装机2,700GW(年均450GW),其中集中式年均新增超过250GW。2024年,全球光伏与风电发电量将超过水电;2026年,全球光伏发电量将超过核电;2028年,全球光伏发电将成为除水电外最大的可再生能源发电形式。

②国内光伏市场不断发展,光伏新增装机量持续位居全球首位

我国拥有丰富的太阳能资源,平均每年照到我国的太阳能能量相当于17,000亿吨标准煤。我国拥有130.8万平方公里沙漠(包括戈壁及沙漠化土地)土地资源,光电将成为我国继水电、风电之后最具规模化、产业化发展潜力的可再生能源。

受益于国内相继出台的产业扶持政策,并经过不断的技术创新、产业结构调整。我国已成为世界最大光伏应用市场。根据国家能源局数据显示,2022年、2023年和2024年中国新增装机87.41GW、216.88GW和277.57GW,持续领跑全球。我国光伏行业不断快速发展,年光伏新增装机量连续11年位居全球首位,累计装机量连续9年位居全球首位,长期处于世界领先地位。

2023年以来,光伏产业链上游产品价格进入持续下降趋势,较大幅度降低了电站投资成本,提升了电站投资收益,对初始投资成本较为敏感的集中式地面电站,进入快速建设通道,保质保量快速交付成为地面电站客户的痛点需求。2024年全国新增光伏集中式地面电站新增装机超159GW,同比2023年增长约45%。

2、光伏支架行业发展

①全球光伏装机规模持续扩容,光伏支架需求增长空间巨大

近年来,随着光伏需求的增长以及跟踪支架性价比的提升,全球跟踪支架出货量呈现快速增长。根据Wood Mackenzie的数据,2017-2023年全球跟踪支架出货快速增长,到2023年全球跟踪支架出货达92GW,2017-2023年CAGR达36%,呈现高速发展态势。

据IHS数据预计,在2022-2030的光伏装机中(包括大公用事业规模、小公用事业规模、大商业电站),美国、西班牙、拉美、中东、澳洲等国家或地区,跟踪支架渗透率处于较高水平在90%左右,印度、南非、法国等国家跟踪支架渗透率在40-50%左右,而跟踪支架在中国大陆的渗透率则在10-20%左右。

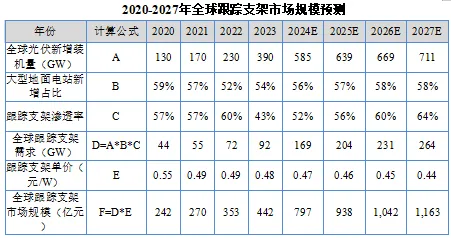

目前跟踪支架应用于大型地面电站,全球跟踪支架需求取决于跟踪支架渗透率和大型地面电站新增装机量。结合BloombergNEF、IEA、CPIA和Wood Mackenzie的相关研究测算,假设2024-2027年全球跟踪支架渗透率分别为52%、56%、60%和64%,跟踪支架的销售均价预计为0.47元/W、0.46元/W、0.45元/W和0.44元/W,2024-2027年跟踪支架市场空间为797亿元、938亿元、1,042亿元和1,163亿元,2023-2027年平均复合增速27.4%。

注:2020年-2023年全球新增光伏装机数据来源于CPIA,全球跟踪支架需求量来源于Wood Mackenzie;2024年-2027年全球新增光伏装机预测数据来源于BloombergNEF;大型地面装机占比数据来源于IEA,跟踪支架渗透率、单价参考自CPIA,下同

结合中国光伏行业协会CPIA预测的固定支架单价对固定支架2020-2027年市场规模进行如下测算:

由上表可知,2024-2027年全球固定支架市场空间为1,039亿元、1,044亿元、1,050亿元和1,072亿元,2023-2027年平均复合增速9.5%,低于跟踪支架平均复合增速17.9%。

②国内光伏支架以固定支架为主,跟踪支架市场渗透率有望提升

2020-2023年,我国光伏支架行业的市场规模亦跟随国内新增光伏发电装机量增长而增长。根据中商产业研究院统计数据,截止至2022年,我国光伏支架行业的市场规模已经增长至190亿元,同比增长8.6%。随着我国不断加大光伏装机量,预计未来光伏支架的市场规模将会继续稳步提高,2023年我国光伏支架市场规模将达210亿元,2024年增至253亿元。

近年来中国光伏市场及产业链优势在光伏支架行业得到了充分的发挥。中国光伏支架厂家在满足国内光伏市场需求的同时,部分企业已经开始布局海外市场,通过内生增长、外部收购等方式,显著提高了在全球光伏支架市场的份额,全球前十大光伏支架厂商中,中国企业也逐步占据了相应的位置。同时,中国光伏支架厂家及专家积极参与国际标准的制定,担任国际权威机构的要职。中国光伏支架行业的国际地位显著提升。

由于早期跟踪支架技术不够成熟,稳定性和可靠性不高,国内光伏电站投资业主倾向固定支架;且早期标杆电价较高,采用固定支架的电站投资回报已经达到或超过预期收益,故国内光伏支架以固定支架为主,跟踪支架领域内渗透率较低,根据CPIA数据,截至2022年末,我国跟踪支架市场占比约为12%,而欧美等地区跟踪支架渗透率保持在50%以上。

由于全球最大的跟踪支架市场美国对海外供应商加征关税以及其光伏电站信贷政策的不友好,中国跟踪支架厂商难以参与美国大规模电站建设项目,中国厂商跟踪支架全球竞争力相对较低。在中国光伏平价化上网、精细化管理光伏电站收益需求以及国家对智能化管理要求的背景下,光伏跟踪支架将成为光伏产业在发电系统端降本增效的重要手段,未来国内跟踪支架的渗透率有望持续提升。

《光伏支架行业、光伏支架零部件深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》原文WORD版:请回复“报告224”免费下载。