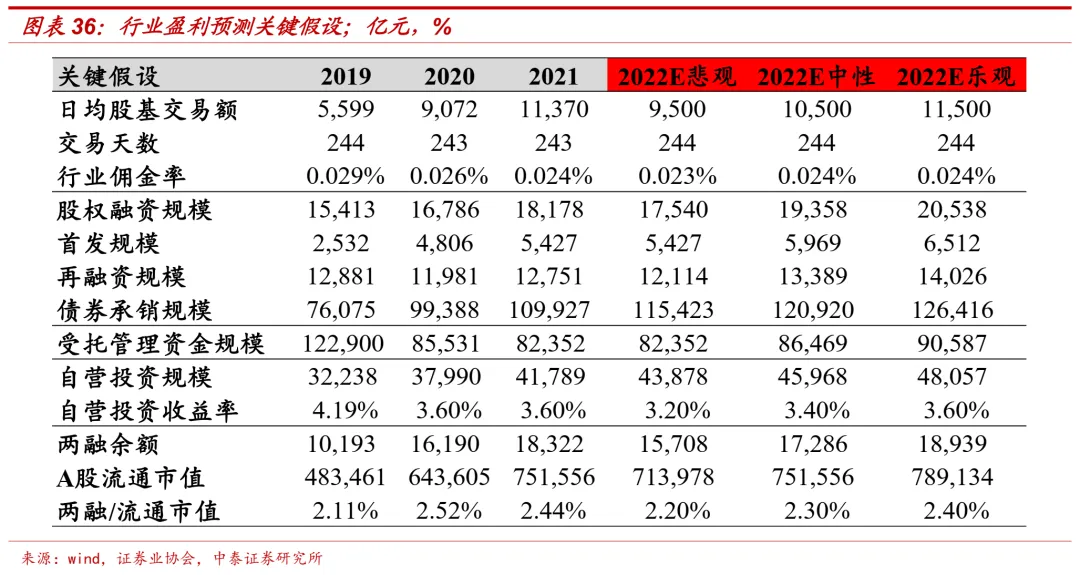

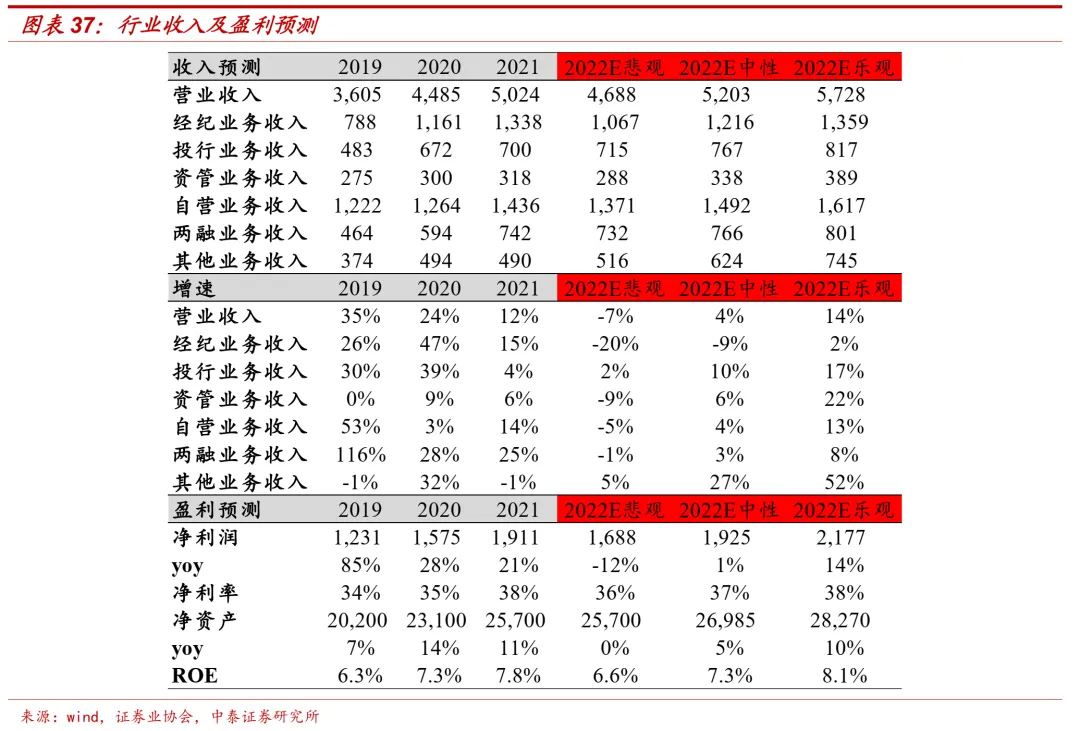

证券行业2022年盈利预测。1、收入预测:中性假设下2020年行业营收5203亿元,同比增长4%,其中经纪、投行、资管、自营、两融收入增速分别为-9%/10%/6%/4%/3%。2、盈利预测:2022年行业净利润1925亿元,同比增长1%,净利率维持37%左右,行业ROE达7.3%。

来源丨传统借贷vs新型金融

作者丨中泰金融

原标题丨深度丨证券行:收入及资产质量提升推动21年行业盈利增长【中泰金融·蒋峤/戴志锋】业2021年报总结及2022年展望

证券行业2022年盈利预测。1、收入预测:中性假设下2020年行业营收5203亿元,同比增长4%,其中经纪、投行、资管、自营、两融收入增速分别为-9%/10%/6%/4%/3%。2、盈利预测:2022年行业净利润1925亿元,同比增长1%,净利率维持37%左右,行业ROE达7.3%。

来源丨传统借贷vs新型金融

作者丨中泰金融

原标题丨深度丨证券行:收入及资产质量提升推动21年行业盈利增长【中泰金融·蒋峤/戴志锋】业2021年报总结及2022年展望