一、国产光通信测试仪器龙头启航

1.1 国产光通信测试仪器龙头,技术积累深厚

公司是光通信及半导体测试仪器设备头部企业。公司于 2017 年成立并发布了可用于 100G/200G 光模块测试的误码分析仪。2018年向光通信上游光电子器件测试领域拓展,推 出CoC 光芯片老化测试系统。2019 年公司进军半导体集成电路测试领域,推出首款精密 源表。2020 年至2022 年,公司陆续推出可用于800G光模块测试的误码分析仪、时钟恢 复单元等核心测试仪器。2024年以来公司产品性能持续突破,已推出能够满足1.6T光模 块测试需求的测试仪器和设备,成为全球第二家推出目前业内最高水平1.6T光模块全部 核心测试仪器的厂商。

1.6T 测试设备能力完备,打破海外垄断。在1.6T光模块测试设备领域,公司对标是德科 技,采样示波器产品最高通道带宽为65GHZ,时钟恢复单元最高恢复速率为120GBaud,同 时误码分析仪单通道最高传输速率达113.44GBaud,各项核心产品参数均达标 1.6T 测试 要求,技术实力持续突破。作为国内唯一、全球第二的高速光测试设备龙头厂商,打破海 外垄断,公司依托本土化优势与成熟产品布局,已跻身全球高速光模块测试领域核心龙头 之列。

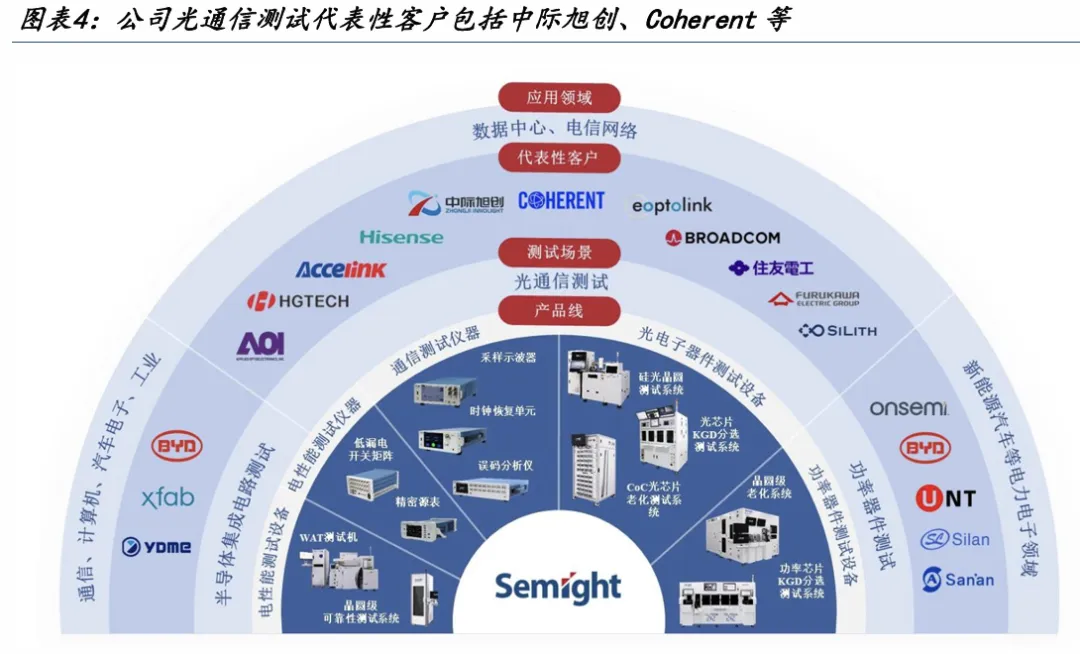

在光通信测试设备领域,公司以光模块测试需求为核心切入点,先后落地误码分析仪、采 样示波器、时钟恢复单元等核心仪器,产品性能持续迭代升级,现已全面适配1.6T高速 光模块测试场景。同时,公司向上游光电子器件测试环节延伸布局,陆续推出CoC光芯片 老化系统、光芯片KGD分选设备、硅光晶圆测试系统等专用装备,完整覆盖光通信产业链 光模块、光芯片、晶圆全流程测试需求。横向拓展上,公司持续丰富业务版图,在功率器 件领域,布局晶圆级老化系统、功率芯片KGD分选测试设备;在半导体测试领域,落地精 密源表、WAT测试机、晶圆级可靠性测试设备等产品。整体来看,公司以光通信测试为基 本盘,持续深耕迭代,并向功率器件、半导体集成电路测试领域延伸扩张,多品类协同发展,构建起完善且多元的高端测试仪器产品矩阵。

量仪器及半导体测试设备行业具备显著的客户壁垒,下游客户认证流程严苛、周期漫长, 头部国际客户准入审核周期普遍长达1-2年,且供应链合作确立后粘性极强、更换供应商 意愿较低,先发企业长期享有稳固的客户资源护城河。依托持续的技术研发与产品迭代能 力,公司业务多点布局、协同发展,已在光通信测试、功率器件测试、半导体集成电路测 试三大领域实现全面突破。光通信测试板块,深度绑定中际旭创、新易盛、光迅科技等国 内龙头,同时切入Lumentum、Coherent、Broadcom 等海外核心供应链;在功率器件测试 领域,顺利覆盖比亚迪半导体、株洲中车、ONSEMI等海内外主流功率芯片厂商;半导体集 成电路测试业务方面,已进入比亚迪半导体、燕东微、士兰微、X-FAB等优质企业供应链, 优质客户结构持续优化,品牌认可度与行业影响力稳步提升。

1.2 营收快速增长,利润持续扩张

公司营收快速提升,电子测量仪器与半导体测试设备贡献主要增长。从收入端来看,联讯 仪器营收呈现爆发式增长态势。2022、2023年营收分别为2.1亿元、2.8亿元,同比增长 28.6%;2024 年业绩大幅跃升,营收达7.9亿元,同比激增185.9%。2025年营收11.9亿 元,同比增长51.4%,增长动能强劲,充分受益于高速光模块测试需求爆发与国产替代红 利。分业务板块来看,公司业务结构持续优化,电子测量仪器与半导体测试设备为核心双 引擎。2022-2025年,两大主业合计占比始终维持在九成左右,2025年电子测量仪器与半 导体测试设备营收占比分别达45.7%和46.7%,结构更趋均衡。

公司利润持续扩张,25年达1.7亿元。公司深耕光通信测试行业,光模块出货量大幅扩 张,带动光芯片、光模块测试设备需求放量,公司收入规模大幅增长,带动利润持续释放, 25 年公司归母净利润达1.7亿元,同比+23.6%。电子测量仪器毛利率持续走高。从盈利能力来看:毛利率自2022年的43.6%逐年攀升至 2024 年的63.6%,2025 年维持在58.8%的高位,体现产品竞争力与规模效应持续释放。分 业务板块来看,毛利率分化明显。电子测量仪器持续领跑并逐年走高,从2022年63.4% 提升至25年的77.0%。

1.3 管理层深耕行业多年,积淀深厚

管理团队行业积淀深厚。核心高管均长期深耕通信领域,且具备头部企业任职背景,产业 经验丰富。其中控股股东及董事长胡海洋曾担任通信测试龙头公司是德科技(中国)有限 公司应用工程师、实验室主任、资深技术顾问,具备丰富的经验和扎实的专业能力。

1.4 IPO 募投加码光通信、存储测试设备

IPO 募投加码光通信、存储测试设备。公司于2026年4月24日于科创板IPO,发行2566.67 万股,发行价格为81.88元/股,募集资金净额19.07亿元,扣除发行费用后将分别投资 下一代光通信测试设备、车规芯片测试设备、存储测试设备、数字测试仪器研发及产业化 与下一代测试仪表设备研发中心建设,看好公司光通信测试设备的国产替代机遇。

二、光模块测试国产龙头,国产替代先锋

2.1 光模块测试是核心价值量环节,占比达27%

光模块制备过程分为五个环节:贴装、键合、耦合、封装、测试老化。光模块的制备是将 光芯片、电芯片等核心组件通过贴装、键合、耦合、封装、测试老化等工艺形成功能性模 块的过程,有源耦合是核心难点,贴片、测试是高壁垒环节,核心设备包括耦合机,高精 度贴片机,采样示波器,误码分析仪,时钟恢复单元等。

测试环节价值量占比达27%。光模块测试设备包括仪表测试与可靠性与老化测试设备,价 值量占比分别为15%、12%,合计27%,价值量占比仅次于耦合设备。光模块测试包括老化 测试和功能测试,检测光模块光电性能与全周期运行可靠性。光模块功能测试包括光模块 发射端测试与接收端测试,核心测试指标包括发射光功率、接收灵敏度、消光比等,通过 上述指标判断光信号传输的稳定性;光模块老化测试包括机械可靠性测试与加速老化测试, 机械可靠性测试测定光模块在振动、冲击等机械应力下的结构完整性和性能稳定性,确保 光模块在实际应用中能够保持可靠的物理,连接。老化测试基于加速模型,对模块/芯片 施加极端工作环境测试其寿命与可靠性,可通过提高环境应力水平来缩短测试时间,常用 的加速应力包括高温、高电流和高湿度等。

2.2 测试环节属于光模块设备中长期价值量膨胀方向

2.2.1 AI 资本开支扩张,有望带动光模块设备进入投资景气周期

国内外AI基建资本开支加速上行。因AI数据中心与云计算需求激增,国内外云服务厂商 2025 年资本开支大幅增加,TrendForce 预测 2026 年全球八大云服务厂商资本开支将达 6020 亿美元,同比+40%;与此同时国内三大云服务厂商资本开支创历史新高,腾讯、百 度、阿里巴巴2025年资本开支达2122.7亿元,同比增加54.7%,看好本轮资本支出驱动 光模块产线进入投资景气周期。

头部光模块公司业绩高增长,光模块行业景气度高。全球AI算力需求爆发驱动高速光模 块景气度持续上行,以中际旭创、新易盛、天孚通信为代表的头部企业业绩迎来高速增长。 2021-2025 年,中际旭创营收由77.0 亿元增至382.4亿元,归母净利润由8.8亿元增至 108.0 亿元。新易盛业绩2025年营收、归母净利润分别达248.4亿元、95.3亿元,近三 年复合增速亮眼。天孚通信2025年营收与归母净利润分别为51.6亿元、20.2亿元,2023 2025 年归母净利润CAGR超60%。单26Q1来看,三大光模块厂商业绩持续高增长,中际旭 创、新易盛、天孚通信收入增速分别为+192.1%、105.8%、40.8%,归母净利润增速分别为 +262.3%、76.8%、45.8%,光模块行业景气度高。

光模块及光芯片龙头企业资本开支均显著上行,设备端需求或将大幅增长。1)光模块方 面,2026年第一季度,中际旭创资本开支达19.3亿元,同比激增380.4%,单季投入已超 2024 年全年水平;新易盛资本开支6.3亿元,同比增长233.0%,延续高投入态势;天孚 通信资本开支1.2亿元,同比增长18.3%,稳健扩产。2)光芯片方面,源杰科技2026Q1 单季资本开支达3.0亿元,同比激增516.2%,投入力度领跑;永鼎股份、光迅科技2026Q1资本支出分别为2.3亿元、2.9亿元,同比增长162.2%、50.1%;华工科技、仕佳光子2026Q1 资本开支亦达2.3亿元、0.7亿元,同比增速超50%。在1.6T光模块规模化部署与AI算 力需求持续释放背景下,行业进入产能扩张与技术升级高峰期,头部厂商加速资本开支加 码产能,有望带来设备端需求大幅扩张。

2.2.2 光模块向光电共封(CPO)、更高速率演进

行业趋势一:光模块速率从400G向800G、1.6T演进。

根据传输速率差异,光模块可划分为低速模块、中高速模块与超高速模块三类。其中,低 速模块传输速率为1G/2.5G/10G,主要应用于传统以太网、接入网等场景;中高速模块传 输速率为25G/40G/100G,多用于5G前传、数据中心内部互联等领域;而超高速模块的传 输速率可达400G/800G/1.6T,能够进一步支撑AI算力中心、骨干网扩容等应用需求。 当前,光模块速率逐渐从400G向800G、1.6T演进。根据“光摩尔定律”,光模块技术约 每四年完成一代迭代升级,同步实现单比特成本与功耗的同步减半。这一核心规律持续驱 动光模块技术演进,在AI大模型训练与推理引发的算力革命下,推动超高速模块正从400G 向800G、1.6T 加速迭代。目前800G光模块已成为市场主流方案,伴随算力网络对传输效 率需求的持续提升,1.6T、3.2T等超高速率光模块市场需求有望逐步崛起,预计2026年, 800G 与 1.6T 光模块将同步迎来快速放量阶段。据中际旭创 2025 年年报援引 LightCounting 预测,2026 年 800G 与 1.6T 光模块合计市场规模有望达到146亿美元,占 全球光模块整体市场规模的比重约64%,成为行业增长核心引擎。

行业趋势二:光模块由可插拔向光电共封(CPO)演进。

在数据中心交换芯片迭代、交换机带宽扩容背景下,功耗控制成为核心痛点。Cisco在GSA 科技峰会中指出,随着数据中心交换芯片多轮迭代,交换机带宽提升80倍,系统总功耗也同步增长22倍。其中,系统风机、光模块、ASIC芯片SerDes通道及逻辑部分功耗分 别增长11倍、26倍、25倍、8倍,而光模块与SerDes通道功耗增幅最为显著,是未来 功耗优化的重点。 CPO 方案较传统可插拔方案能有效降低光模块功耗与成本,是未来光模块的核心演进方向。 功耗方面,传统可插拔光模块与ASIC芯片独立封装,二者通过长距离SerDes链路连接, 高速信号传输中损耗显著,需高功耗DSP进行信号补偿;而CPO将光引擎与ASIC芯片共 封装,缩短互联距离至微米级,可省去光模块侧DSP信号增强环节,同时依托硅光集成技 术,将激光器、调制器等光学器件单片集成,减少分立器件互联损耗。成本方面,硅光芯 片采用储量丰富的硅基材料替代传统光器件依赖的磷化铟、砷化镓等稀缺 III-V 族化合 物,材料获取成本更低;同时硅光工艺兼容成熟CMOS制程,可复用晶圆制造平台实现多 器件单片集成,减少多次封装与组装环节。根据ASE数据,CPO方案较传统可插拔光模块 约可降低60%的功耗和30%以上的成本。

据LightCounting 预测,CPO 有望在2028年后实现大规模部署,预计于2030年达到100 亿美元的市场规模。25年3月,英伟达率先宣布在其InfiniBand和以太网交换机中采用 单通道200G的CPO技术,10月博通推出了其第三代单通道200G的CPO产品,25年CPO 产品迭代时期。根据LightCounting 预测,CPO 有望在 2028 年后实现大规模部署,预计 于2030年达到10亿美元的市场规模。

2.2.3 速率提升、CPO对测试要求提升,测试设备有望成为核心价值量膨胀环节

报告全文可扫描下方图片二维码进入星球社群查阅下载

(报告来源:国金证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)