说实话,我已经很久没有这么紧张地等待一份财报了。

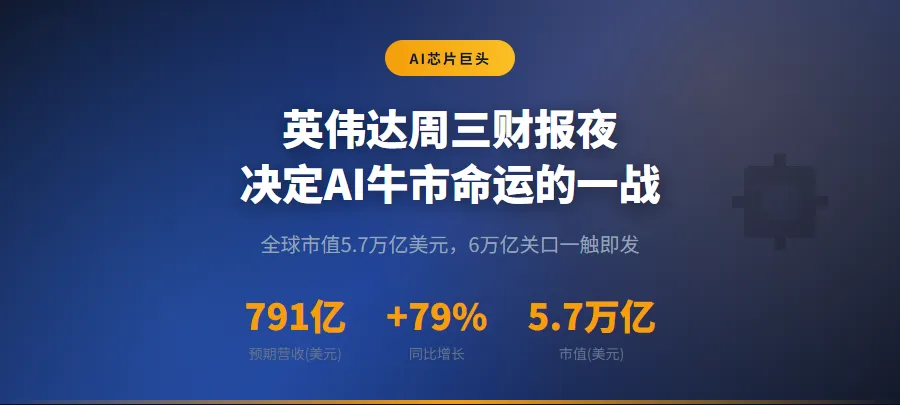

明天晚上,全球资本市场将迎来一场"地震"。美东时间5月20日盘后,英伟达要公布2027财年第一季度财报。这家市值5.7万亿美元的AI芯片巨头,每次发财报都像扔下一颗深水炸弹,能在全球股市掀起巨浪。

说白了,这次财报之所以重要,是因为英伟达已经不只是一家电芯片公司,它成了整个AI时代的"卖铲人"。它的业绩好坏,直接决定了AI牛市还能走多远。

先说市场预期:790亿营收,增长79%

华尔街对英伟达的期待,用"疯狂"来形容都不为过。

市场一致预期是这样的:

○ 营收791亿美元,同比增长79%

○ 净利润425亿美元,暴增126%

○ 每股收益1.75美元,接近翻倍

○ 数据中心业务728亿美元,占总营收93%

你可能会问,这是什么概念?

一家市值已经5.7万亿的公司,还能保持近80%的增长速度。这在商业史上都是罕见的。要知道,苹果、微软这些巨头,增长能到10%就已经很不错了。

更夸张的是,这已经不是英伟达第一次超预期了。过去几个季度,它每次都能交出"业绩超预期+上调指引"的成绩单。说白了,华尔街已经被"惯坏"了,这次要是只是符合预期,股价都可能下跌。

再看股价:七连涨,市值逼近6万亿

财报前,英伟达股价已经连涨七天,创下历史新高。

5月14日那天,股价大涨4.39%到235.74美元,市值稳稳站上5.7万亿美元。这是什么水平?已经超过了德国2025年GDP(约5.03万亿美元),比肩印度股市总市值。

从3月低点算起,英伟达股价已经反弹36%。要是从2022年10月的底部算起,涨幅更是超过1800%。

这种涨幅,让多少投资者后悔莫及。但更让人关心的是:6万亿美元关口,到底能不能突破?

华尔街集体看多,目标价最高350美元

财报前,华尔街各大投行纷纷上调英伟达目标价,上演了一场"看多竞赛"。

○ 美国银行:300→320美元

○ 富国银行:265→315美元

○ 瑞银:245→275美元

○ 摩根士丹利:260→285美元

○ Cantor Fitzgerald:300→350美元

最乐观的Cantor认为,英伟达本财年的AI芯片可能已经售罄,投资者低估了公司未来几年的盈利潜力。

摩根士丹利更是预测,Blackwell与Rubin两大平台在2025-2027年累计收入有望达到1万亿美元。

数据中心:AI时代的"印钞机"

英伟达为什么能这么赚钱?答案就三个字:数据中心。

这个业务板块现在贡献了公司93%的营收,是真正的"现金奶牛"。

你可能不知道,全球AI大模型参数已经突破万亿级别,万卡集群成为训练标配。OpenAI、微软、谷歌、Meta这些科技巨头,每年在AI基础设施上的投入超过7000亿美元。而英伟达的GPU,是这场军备竞赛的"硬通货"。

新一代Blackwell架构芯片,性能比上一代提升30倍。订单已经排到了2027年,积压订单甚至延至2028年。

更可怕的是,英伟达还通过CUDA生态系统形成了绝对垄断。全球AI加速器市场份额超过80%,高端芯片市场接近90%。

说白了,AI企业如果要从英伟达平台迁移到AMD等竞品,成本高达数千万美元,周期超过半年。这就是英伟达的"护城河"。

风险:没有永远的增长

当然,英伟达也不是没有隐忧。

第一个风险是竞争加剧。 谷歌、亚马逊、微软都在自研AI芯片。谷歌的TPU、亚马逊的Trainium、微软的Maia,都在蚕食英伟达的市场份额。AMD的MI450系列也来势汹汹。

第二个风险是估值过高。 当前市盈率已经透支了未来几年的增长预期。一旦业绩增速放缓,股价回调压力会很大。

第三个风险是地缘政治。 美国对华芯片出口管制,让英伟达失去了中国市场这个重要增长点。虽然近期有松绑迹象,但不确定性依然存在。

对普通投资者的启示

英伟达财报,不只是关乎一只股票,它关乎整个AI产业链的投资逻辑。

如果英伟达业绩超预期,说明AI基础设施建设仍在加速,整个产业链(光模块、服务器、PCB等)都会受益。

如果英伟达业绩不及预期,可能意味着AI投资周期进入调整期,相关股票都会承压。

对于普通投资者来说,有几点值得思考:

1. 不要追高:英伟达股价已经涨了很多,现在入场风险大于机会

2. 关注产业链:A股的光模块(中际旭创、天孚通信)、服务器(工业富联)等标的,可能更有性价比

3. 长期视角:AI是长期趋势,短期波动不改长期方向

明天晚上的英伟达财报,注定是全球投资者的不眠夜。

5.7万亿美元市值的巨头,能否再次创造奇迹?AI牛市能否延续?

答案即将揭晓。

无论如何,我们正处在一个历史性的时刻。AI正在重塑整个世界,而英伟达,就是这场变革的"卖铲人"。

它的财报,不仅是一份业绩报告,更是AI时代的"温度计"。

让我们拭目以待。