作者 | 路边财经

编辑 | 木木

2026年5月17日,国产DRAM(动态随机存取存储器)芯片龙头长鑫科技更新了科创板IPO招股书,正式重启上市审核进程。作为首单适用科创板IPO“预先审阅”制度的项目,长鑫科技不仅带来了刷新A股半导体板块认知的“炸裂”业绩,更标志着国产存储产业正式迈入资本化与规模化扩张的新阶段。

业绩核弹

从百亿亏损到“日赚数亿”的惊天逆转

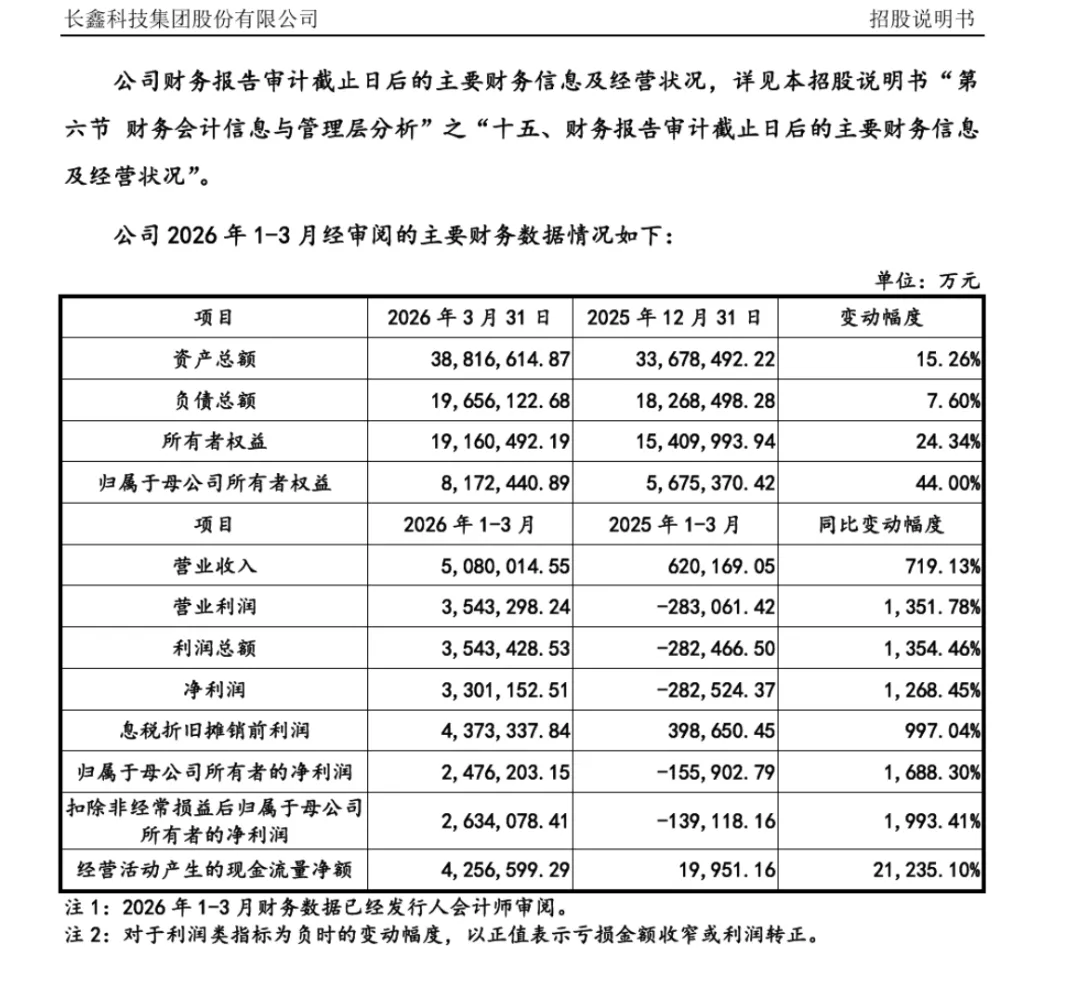

回顾过去三年,长鑫科技曾经历过漫长而痛苦的亏损期。招股书显示,2023年至2025年,公司归母净利润分别为-163.4亿元、-71.45亿元和18.75亿元,截至2025年底累计亏损高达366.5亿元。

然而,进入2026年,公司的业绩曲线骤然陡峭上扬。最新披露的财务数据显示,2026年第一季度,长鑫科技实现营业收入508亿元,同比暴涨719.13%;净利润高达330.12亿元,归母净利润为247.62亿元。以季度91天计算,其单日净利润逼近3.67亿元,仅用一个季度便几乎填平了过往两年的累计亏损。

对于上半年的业绩,长鑫科技给出了极为乐观的指引:预计2026年上半年营业收入将达1100亿至1200亿元,归母净利润预计为500亿至570亿元,同比增长超22倍。这一业绩爆发,彻底打破了市场对重资产半导体企业盈利周期的传统认知。

深度拆解

AI算力与产能挤兑下的“超级周期”

长鑫科技业绩的“史诗级”反转,并非单纯依靠自身产能爬坡,而是精准踩中了全球存储市场的“超级周期”红利。

1. AI需求引爆供需失衡:自2025年下半年起,全球AI算力需求持续放量。英伟达等厂商的GPU芯片供不应求,而作为核心配套的高带宽内存(HBM)成为极度稀缺品。三星、SK海力士、美光三大国际巨头为抢占HBM的高额利润,将超九成先进产能转向HBM生产。由于HBM生产对产能消耗极大(单颗HBM所需晶圆产能是普通DRAM的3倍),直接导致传统DRAM产能被大幅挤压,供给端出现断崖式收缩。

2. 量价齐升的利润弹性:供需缺口直接引爆了存储芯片价格。2026年第一季度,主流DRAM合约价环比涨幅惊人,部分型号涨幅甚至超300%。长鑫科技作为全球第四、中国第一的DRAM原厂,在传统DRAM赛道精准布局,叠加自身新增产能的全面满产满销,完美实现了“量价齐升”,利润弹性被极度放大。

募资与格局

剑指全球领先,加速国产替代

本次IPO,长鑫科技计划募资295亿元,规模仅次于中芯国际,位列科创板历史第二。募集资金将主要投向三大方向:存储器晶圆制造量产线技术升级改造项目(75亿元)、DRAM存储器技术升级项目(130亿元)、以及前瞻技术研究与开发项目(90亿元)。

从市场格局来看,长鑫科技的崛起正在改变全球DRAM版图。根据Omdia数据,按2025年第四季度DRAM销售额计算,长鑫科技全球市场份额已稳步提升至7.67%,位列全球第四。尽管距离三星、SK海力士、美光三家合计超90%的垄断份额仍有差距,但在国产化替代浪潮和供应链安全需求的推动下,国内服务器、智能手机、PC等领域的头部厂商(如阿里云、字节跳动、小米、联想等)正加速导入长鑫的产品,为其提供了坚实的本土市场支撑。

产业链共振

A股存储板块迎来价值重估

长鑫科技IPO的实质性进展,对A股相关板块产生了深远的“鲶鱼效应”:

• 重塑估值体系:过去A股存储板块的上涨逻辑多集中在模组、封测和分销环节。长鑫科技作为掌握核心晶圆制造能力的“原厂”登陆A股,补齐了产业链最核心的短板,将推动板块估值逻辑从题材炒作转向业绩落地。

• 上游设备与材料受益:长鑫科技的扩产计划将直接带动上游国产设备、材料及零部件的需求放量。作为其核心设备供应商(如刻蚀设备市占率超50%的北方华创)以及各类半导体材料厂商,有望迎来订单的持续高增。

• 股权与合作伙伴价值凸显:在长鑫科技的豪华股东名单中,兆易创新(持股1.8%且董事长兼任长鑫董事长)、大基金二期以及阿里、小米等产业资本深度绑定。随着长鑫估值飙升,这些深度绑定的战略合作伙伴及产业链上下游企业(如封测环节的华天科技等)均迎来了价值重估的机遇。

总体而言,长鑫科技的IPO不仅是企业自身的里程碑,更是中国半导体存储产业打破国际垄断、实现自主可控的关键一跃。在AI驱动的存储超级周期下,国产存储产业链正迎来前所未有的黄金发展窗口期。