【精选研报·赋能成长】今日精选报告37篇已送达【知识星球】!?

✔️ 4万+份各行业最新报告直接加入【知识星球】,一键获取,扫码加入 ?,免费进研报分享群方式见文末。

核心城市先行,星火亦可燎原

自2021年下半年以来,我们共同经历了房地产行业长达近五年的深度调整。在这期间,市场曾因“三支箭”和“924金融政策组合拳”出现过两次短暂的企稳迹象,但最终都未能形成量价齐升的正向循环,无功而返。

然而,2026年年初以来的这第三轮“寻底”过程,却呈现出截然不同的特征。最显著的变化在于:本轮修复发生在几乎没有中央级宏观政策强力刺激的背景下,且核心城市的量价改善已具备了更健康的微观基础。

今天,我们结合最新的市场数据与日美成熟市场的历史经验,深入拆解当前市场的真实成色。我们将试图回答三个关键问题:为何说本轮改善比前两次更“健康”?核心城市(如上海、北京)为何能率先企稳?以及对于从业者而言,未来的结构性机遇究竟藏在哪里?

一、 量价齐升:无政策“强刺激”下的真实回暖

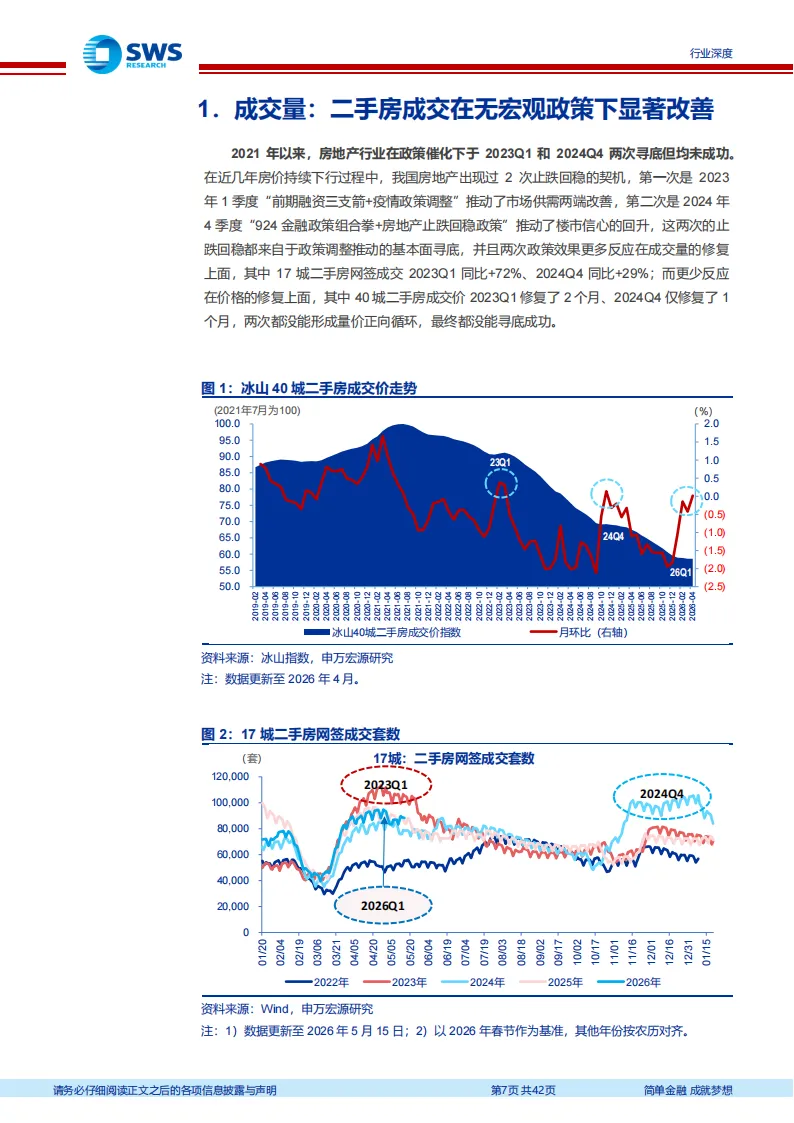

回顾历史,2023年Q1和2024年Q4的两次探底,均伴随着显著的政策宽松周期。而2026年的这次修复,则更多是市场内生动力的体现。

根据最新的监测数据,2026年1-4月,核心20城二手房实时成交套数合计75.0万套,同比增长12.8%。值得注意的是,这不仅是在高基数(2025年同期受924政策延续影响)上的增长,更关键的是,一线城市如北京(+19.2%)、上海(+14.5%)的成交量已全面超越2023-2025年同期水平。

在价格端,市场也迎来了转折点。自2025年12月以来,50城二手房挂牌价周环比降幅持续收窄,至2026年4月,北京和上海的二手房成交价已连续3个月实现环比转正。 尤其是上海,挂牌价周环比连续正增长的持续时间(合计14周)已显著超过2022年房价回落后的任何一次反弹。

这说明:市场正在脱离“政策依赖症”,进入由真实需求驱动的磨底阶段。

二、 驱动力切换:从“资本增值”到“性价比”逻辑

如果说前两轮寻底失败的原因是缺乏基本面支撑,那么本轮改善的核心驱动力则源于**“性价比逻辑”的回归**。

经过近五年的调整,全国二手房价格累计下跌约41%,而租金仅下跌14%。这一降一稳,使得全国住宅的租金回报率已提升至2.7%。这一数字不仅超过了当前公积金贷款利率(2.6%),在部分二三线城市(如贵阳3.5%、长沙3.4%),甚至具备了显著的投资吸引力。

在上海,这一逻辑体现得尤为淋漓尽致:

此外,供需关系的逆转也是关键。2026年以来,一线城市二手房挂牌量进入去库存周期。以上海为例,二手房成交/新增挂牌比已超过1倍,挂牌量去化周期降至4个月左右,市场已由“买方市场”悄然转向“卖方市场”。

三、 国际经验借鉴:核心城市先行,龙头弹性十足

在研判行业走势时,我们往往容易陷入“全国一盘棋”的思维定式,而忽视了结构性的分化。参考日本和美国房地产市场止跌回稳的历史经验,我们发现一个共同规律:核心城市(东京、旧金山等)的房价复苏,往往领先于全国平均水平3-5年。

更重要的是,资本市场定价的并非全国均价,而是核心城市的资产质量。

传导路径清晰可见:龙头股价底 → 核心城市房价底 → 全国房价底。

当前,我国一线城市的调整幅度(约40%)和调整时长(近5年)已接近或超过国际房地产泡沫危机的平均水平。居民资产负债表的恶化趋势也有望在2026年见顶回落。这意味着,聚焦核心城市资产的优质房企,即将迎来基本面与估值面的“双击”机会。

结语:星火亦可燎原,静待价值重估

各位同仁,房地产市场的“大拐点”从来不是一蹴而就的V型反弹,而是由点及面的星火燎原。

当前,我们正处在一个关键的窗口期:核心城市的“性价比”逻辑已经闭环,置换链条开始转动,库存周期进入尾声。 虽然全国市场的全面复苏仍需时日,但对于身处一线和强二线城市的从业者而言,机会已经显现出清晰的轮廓。

未来的竞争,将是城市能级的竞争和企业质地的竞争。那些重仓核心城市、财务稳健的优质房企,以及在核心城市拥有高性价比存量资产的持有者,将在这一轮结构性的修复中率先胜出。

欲深入了解本轮复苏的详细数据支撑、国际对标分析及具体的投资策略建议,欢迎下载阅读申万宏源研究发布的《中国房地产行业止跌回稳系列报告之一:核心城市先行,星火亦可燎原》原文。

声明: 本文内容基于公开研报分析,旨在传递行业信息,不构成任何投资建议。市场有风险,投资需谨慎。

【报告下载】