免责声明:本报告仅供参考,不构成投资建议

2026年一季度,我国数字产业实现收入9.5万亿元,同比增长12.9%,增速较上年同期提升3.5个百分点。在电子信息制造业利润强劲增长拉动下,数字产业实现利润总额7378亿元,同比增长23.6%,增速较上年同期大幅提升16.6个百分点。

核心判断

中国数字产业正处于从"基础设施建设"向"深度应用赋能"的关键跃迁期,呈现"规模扩张与质量提升并重"的发展特征。 人工智能、算力基础设施、数据要素市场、高端电子器件制造四大领域构成增长核心引擎。

展望2026年全年,数字产业有望突破40万亿元规模,成为稳定宏观经济大盘的核心动能。

01

行业界定与画像

1

行业定义

数字产业是指以电子信息制造、软件和信息技术服务、互联网和相关服务等为核心,涵盖云计算、大数据、人工智能、物联网、区块链等新兴数字技术研发与应用,以及数据要素市场化配置的数字经济核心产业体系。

根据国家统计局《数字经济及其核心产业统计分类(2021)》标准,数字产业包含以下四大类别:

数字产品制造业:包括计算机、通信设备、电子设备等制造。

数字产品服务业:包括软件和信息技术服务、互联网和相关服务。

数字技术应用业:包括电信、广播电视和卫星传输服务、互联网数据和信息服务等。

数字要素驱动业:包括数据收集、存储、处理、交易等数据要素服务。

2

生命周期阶段

中国数字产业整体处于成长期向成熟期过渡阶段,呈现"整体扩张、结构分化"特征:

3

发展里程碑

Q

发展里程碑

⬆️ 点击问题,查看内容

02

市场规模与空间测算

1

当前市场规模

2026年一季度数字产业规模:

根据工业和信息化部2026年5月14日发布数据:

数字产业总收入:9.5万亿元,同比增长12.9%,增速较上年同期提升3.5个百分点

利润总额:7378亿元,同比增长23.6%,增速较上年同期大幅提升16.6个百分点

收入利润率:7.8%,较上年同期提升1个百分点

2025年全年数字产业规模:

2

细分市场规模

2026年一季度细分领域数据:

2025年全年细分市场规模:

3

历史增长趋势

Q Q

历史增长趋势

⬆️ 点击问题,查看内容

趋势判断:

数字产业增速持续高于GDP增速,占比稳步提升。2026年一季度利润增速(23.6%)大幅领先于收入增速(12.9%),显示产业发展从"规模扩张"向"质量提升"转型。

3

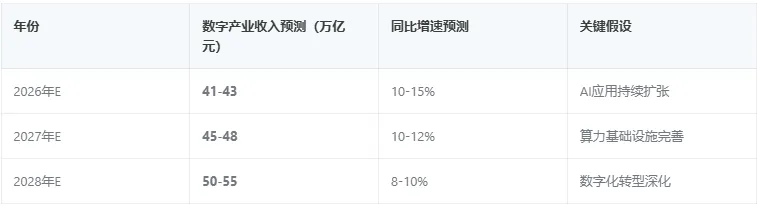

市场空间测算模型

2026-2028年市场空间预测:

核心假设:

人工智能核心产业保持30%+增速,到2028年突破2.5万亿元。

云计算保持20%+增速,到2028年突破2万亿元。

数据要素市场保持30%+增速,到2028年突破5万亿元。

电子信息制造业保持10%左右增速。

03

产业链结构分析

1

产业链全景

【上游】基础层

半导体/芯片(设计、制造、封装)

算力基础设施(CPU、GPU、AI芯片)

数据中心(机架、服务器、存储)

基础软件(操作系统、数据库、中间件)

【中游】技术层

云计算(IaaS、PaaS、SaaS)

大数据(数据采集、存储、处理、分析)

人工智能(算法、模型、平台)

物联网(感知层、网络层、应用层)

区块链(分布式账本、共识机制)

【下游】应用层

消费互联网(电商、社交、内容)

产业数字化(工业互联网、智慧城市)

政务数字化(数字政府、智慧民生)

新兴场景(智能驾驶、元宇宙、具身智能)

2

产业链各环节详解

上游:基础层利润分布

中游:技术层利润分布

下游:应用层利润分布

3

利润分配分析

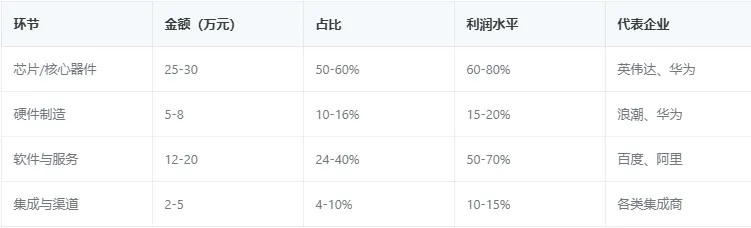

以一台AI服务器为例(售价50万元):

4

钱流方向

钱从下游应用层流向中游技术层和上游基础层,利润主要集中在掌握核心技术的上游芯片/AI企业,以及中游具备平台能力的云计算和AI大模型厂商。

应用层虽然收入规模大,但利润率相对较低。

04

行业发展驱动力

1

行业所处阶段

中国数字产业整体处于成长期,呈现"AI驱动、算力支撑、数据赋能"的特征:

成长期特征:新基建投资高峰,AI商业化加速,市场规模持续扩容。

分化特征:AI/云计算高速增长,消费互联网增速放缓。

2

核心驱动力分析

1.人工智能规模化应用(最强驱动力)

2026年一季度,AI相关服务收入占数字产业比重从2025年的15.2%提升至18.7%。

2.算力基础设施投资(重要驱动力)

3.数据要素市场化(新兴驱动力)

2026年被国家数据局确立为"数据要素价值释放年":

数据要素市场规模突破2.5万亿元,增速超30%

上海数据交易所2026年一季度交易额同比增长150%

高质量数据集超11万个,数据标注规模超85PB

4.政策支持

3

驱动力未来判断

05

竞争格局与核心玩家

1

市场集中度分析

数字产业呈现"头部集中、垂直分散"格局:

区域集中度:

前十大省份(广东、江苏、北京、上海、浙江等)贡献全国82.9%的数字产业收入

合计实现7.9万亿元,同比增长13.9%

2

核心赛道竞争态势

云计算:BAT+华为四强争霸

AI大模型:百模大战,头部领跑

电子信息制造:国产替代加速

3

护城河分析

06

风险与变量

1

灰犀牛风险(可预见的重大风险)

核心技术"卡脖子"风险

· 高端AI芯片(如英伟达H100/H200)仍依赖进口

· 先进制程芯片制造(如3nm)受制于光刻机出口管制

· 基础软件(操作系统、数据库)国产替代仍需时间

影响:

若外部管制加码,可能影响算力扩张节奏。

AI泡沫化风险

· 大模型赛道过热,融资泡沫积累

· 商业化落地不及预期,估值回调风险

· 部分企业"PPT造AI",缺乏实际产品

影响:

行业可能出现阶段性调整,淘汰落后产能。

数据安全与合规风险

· 数据跨境流动限制趋严

· 个人信息保护监管加强

· AI生成内容合规要求提升

影响:

企业合规成本上升,部分业务模式面临调整。

2

黑天鹅风险(可能的颠覆性变量)

全球技术脱钩加速

· 中美科技竞争持续,可能扩大制裁范围

· 全球数字产业链重构加速

· 技术标准分化风险上升

影响:

可能改变全球数字产业竞争格局。

颠覆性技术突破

· 量子计算突破,颠覆现有加密体系

· 通用人工智能(AGI)提前实现

· 新型计算架构(如光子计算)商业化

影响:

重新定义数字产业竞争规则。

宏观经济大幅波动

· 全球经济衰退风险上升

· IT支出预算削减

· 数字化转型投入放缓

影响:

数字产业增速可能显著放缓。

3

政策风险详解

07

核心结论

1

核心判断

1.数字产业已成为经济增长核心引擎:

2026年一季度收入9.5万亿元,利润增速23.6%,远超经济大盘增速。

2.AI是产业发展最大驱动力:

AI相关服务收入占比从15.2%提升至18.7%,核心产业规模突破1.2万亿元。

3.从"规模扩张"向"质量提升"转型:

利润增速(23.6%)显著高于收入增速(12.9%),显示产业质效改善。

4.国产替代取得实质性突破:

存储芯片、机器人减速器等高精尖产品产量增速超40%,国产GPU市场份额提升至30%+。

2

关键机会

AI应用规模化落地

· 企业级AI市场预计突破480亿元,同比+60%+

· 生成式AI用户达6.02亿,普及率42.8%

· AI Agent、智能体服务加速渗透企业生产流程

算力基础设施持续扩张

· 全国智能算力规模达1882EFLOPS,持续增长

· 800G光模块出货量占全球60%+

· 算力服务企业一季度净利润同比增长超70%

数据要素市场加速价值释放

· 2026年被确立为"数据要素价值释放年"

· 市场规模突破2.5万亿元,增速超30%

上海数据交易所一季度交易额同比增长150%

高端电子器件国产替代加速

· 存储芯片、机器人减速器产量增速超40%

· 国产GPU市场份额提升至30%+

进口替代进程明显加速

3

主要风险

核心技术"卡脖子"风险:

高端AI芯片、先进制程制造仍受制于人。

AI泡沫化风险:

大模型赛道过热,商业化落地不及预期。

数据安全与合规风险:

监管趋严,合规成本上升。

全球技术脱钩风险:

中美科技竞争可能进一步升级。

4

战略建议

碎碎念:

其实还做了行业的PEST分析、波特五力模型评估以及情景分析,但放进来文章太长,难免枯燥。有人想看吗,想看的话可以后台滴滴。

免责声明:本报告仅供参考,不构成投资建议

数据来源:

官方数据:

[1] 工信部《2026年一季度数字产业运行情况》

[2] 国家数据局《数字中国发展报告(2025年)》

[3] 中国信息通信研究院《中国数字经济发展研究报告(2025年)》

权威媒体报道:

[4] 人民网《一季度数字产业收入增长12.9%》

[5] 中新网《工信部:一季度我国数字产业收入9.5万亿元》

[6] 新华网《2025年我国数字经济占GDP比重约35%》

[7] 新浪财经《一季度数字产业收入9.5万亿,利润增速23.6%》

行业研究报告:

[8] 中国信通院《全球重点区域算力竞争态势分析报告(2025年)》

[9] 赛迪顾问《2025中国智算云市场研究报告》

[10] Gartner《2025年全球云计算市场预测》

免责声明:本报告仅供参考,不构成投资建议