来源:韦莱韬悦(WTW)

《2026全球能源市场回顾报告》全面分析了2026年全球能源保险市场的现状、趋势和挑战。以下是报告的核心内容概括:

一、总体市场特征:软市场持续,但基础脆弱

产能过剩:上游、下游和责任市场均出现创纪录的产能水平,导致市场竞争激烈,费率持续下行。

损失活动上升但严重性不足:尽管下游炼油、建设尾部损失和责任索赔增加,但尚未触发市场硬化的“拐点”。

地缘政治波动:中东冲突、油价上涨、关税政策等增加了不确定性,但尚未根本改变市场供需结构。

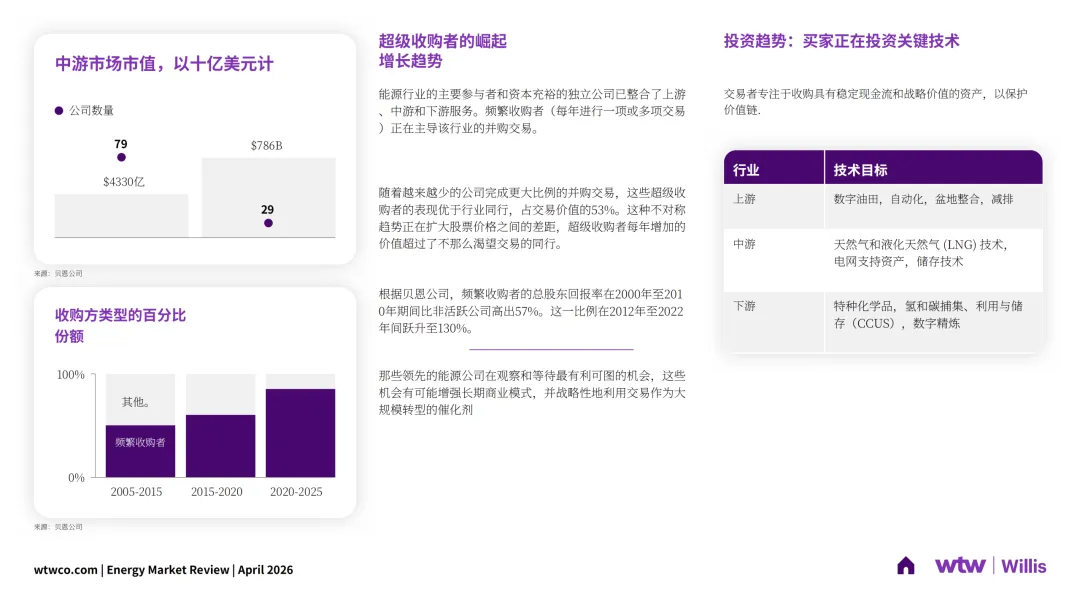

并购整合加速:能源公司通过并购实现垂直整合,减少买家数量,推动更大、更复杂的保险需求。

二、碳捕集与封存:新兴可保增长点

CCS项目加速推进:政府脱碳政策推动CCS从概念走向实际交付。

高风险、长尾责任:CO₂泄漏、监管不合规、跨境运输等风险需定制保险解决方案。

全价值链保险:捕集、运输、储存各环节高度依赖,需一体化风险转移机制。

三、上游能源:软市场接近底部

产能历史新高:达107亿美元,新进入者和经纪设施加剧竞争。

费率持续下跌:典型降幅15%,部分达40%以上。

长期协议增多:为锁定费率提供5%-7.5%折扣,反映市场对当前软周期不可持续的预期。

四、下游能源:违背精算逻辑的市场

损失严重但费率仍降:2025年下游损失达68亿美元,远超保费收入,但价格仍下行。

新进入者+区域市场竞争激烈:中东、MGA平台等加剧产能扩张。

长期协议(LTA)与统一条款:帮助客户实现10%-25%的费率降低。

五、国际责任市场:软中分化

全球整体软化:中东、拉美、澳洲等地出现高个位数至双位数降幅。

美国责任市场仍坚挺:诉讼通胀、汽车责任、医疗成本上升推动费率上涨。

新兴风险:AI责任、PFAS、精神痛苦索赔等成为关注焦点。

六、区域市场热点

北美:责任市场承压,财产市场软化;诉讼滥用问题持续。

拉美:上游投资活跃,费率降幅可达30-40%,自然灾害风险谨慎评估。

欧洲:LNG和可再生能源扩张,保险公司竞争激烈。

中东:全球最具竞争力的报价中心之一,降幅可达40-45%。

亚洲:下游市场对买方友好,上游无重大损失,责任市场稳定。

中国:市场容量稳定,监管新规推动定价纪律,支持“一带一路”项目。

七、再保险市场:持续宽松

2025年盈利良好:除陆上能源外,各板块表现强劲。

费率下降10-15%:超额损失(XoL)和比例分出(QS)均实现降价。

新资本流入:吸引新再保险公司进入,增强买方议价能力。

八、并购风险与保险策略

交易风险复杂:包括估值、税务、整合、地缘政治等。

五大阶段风险管理:

交易前:尽职调查、税务建模、风险分配

交易结构:陈述保证保险、税务保险、或有责任保险

整合阶段:遗留责任转移、网络保险、D&O保险

持续监控:税务、政策变化、风险数据更新

战略支持:专业经纪人、保险机制设计

九、买方应对策略

高质量风险信息:工程数据、风险管理计划是获得优惠条件的关键。

挑战传统领导结构:利用经纪设施、统一条款、区域市场实现更优定价。

长期关系建设:在软市场中与关键承保人建立稳固关系,为硬周期准备。

战略性地缘风险管理:将地缘政治纳入保险与运营规划。

十、结论:软市场即将见底,准备是关键

当前仍为买方市场,但基础脆弱:损失上升、产能扩张放缓、再保险需求变化等因素可能快速触发市场硬化。

建议客户:利用当前窗口优化保险结构、提升风险数据质量、加强与经纪人和承保人的战略合作。

完整报告原文已分享到星球社区

会员可前往下载。非会员请按照以下步骤免费获取:

关注公众号,然后在首页对话框回复关键词:2026全球能源市场回顾

系统自动推送百度网盘下载链接。

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!会员可无限制任意下载)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。