一家公司想要扩张和发展,负债肯定难以避免,但是并非越多越好。

当公司负债高企,还贷压力剧增,会带来一系列危害:融资能力受限、资金链与运营风险加剧、成本压力侵蚀、市场竞争力弱化、信用体系崩塌风险、股东权益受损、战略扩张停滞,等等。

当企业的全部资产不足以偿还全部债务,就出现了“资不抵债”的情形。法律上,资不抵债通常是认定企业达到破产界限的重要标准之一。

把负债控制在合理范围内,是公司经营的一项重要指标,一般来说,资产负债率最好不要超过50%,而某些国有重资产企业不在此列,因为它们贷款几乎没有难度,甚至用贷款来还债,不得不说,果然大树底下好乘凉。

财务报表里有一张专门的资产负债表,详细罗列了公司的负债情况,对于绝大多数上市公司而言,通常是不可能允许出现资不抵债的。但是,可能出现一种流动性资不抵债,即流动资产不够偿还流动负债。

流动负债是指企业在一年或者一个营业周期内需要偿还的债务,反映了企业在短期内面临的偿债压力,是衡量企业短期偿债能力和财务健康状况的关键指标。

流动资产是指企业在一年或者一个营业周期内能够变现、出售或耗用的资产,具有周转速度快、变现能力强、形态多样化等特点,是衡量企业短期偿债能力和营运资金周转效率的关键指标。

流动资产和流动负债的关系能够反映一家公司未来1年或一个营业周期的财务健康状况,一旦出现流动性资不抵债,就要提高警惕了,因为如果财务状况持续恶化到真正的资不抵债,就可能面临退市风险。ST板块里的相当一部分公司,都处于流动性资不抵债状态。

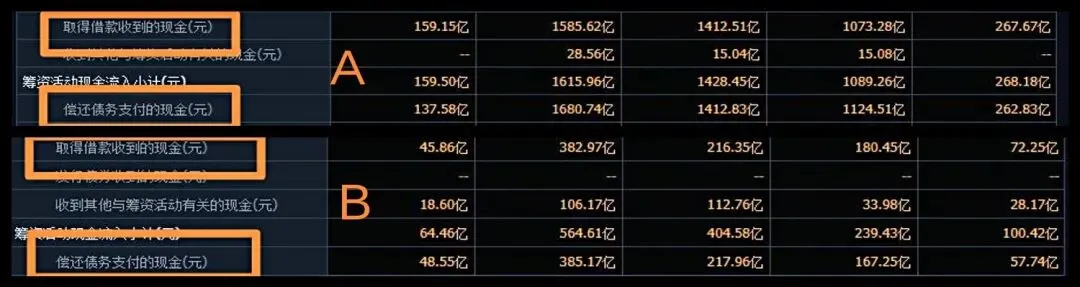

但是,凡事皆有例外,不能一概而论。某些重资产龙头企业也常年流动性资不抵债,举两个例子,长江电力(A)和山东黄金(B)。一个是水电龙头,一个是黄金开采龙头,在各自业内地位举足轻重,有国家信用背书,债务到期银行自动贷款续上,体现在财报上就是现金流量表里的筹资活动现金每个季度都有大笔流入和流出,动辄几百上千个小目标,看得我心肝乱颤,羡慕不来。

对于我们这些升斗小民而言,多发现一点猫腻,就能躲过一次下跌,避免亏损风险,何乐而不为呢?