点击蓝字 关注我们

CFDF

近日召开的“2026年一季度数字经济金融形势分析闭门研讨会”重磅发布原创报告《数字经济与数字金融形势分析(2026年一季度)》,本期聚焦数字经济平台企业运行情况,敬请关注后续精彩内容。

平台经济在优监管、强创新、扩开放中质效双升

一季度,我国平台经济在优监管、强创新、扩开放的政策环境下,正着力摆脱内卷式增长,迈向合规提质、技术驱动、全球布局的高质量发展新阶段,成为推动消费升级、产业转型以及打造智能经济新形态的重要力量。从中美两国比较看,头部平台企业股价普遍回调,市值差距再次拉大;中美两国在平台经济和人工智能领域先发优势依然显著,其他主要经济体正竞相追赶。从平台企业治理模式看,中美在基本政策取向、具体监管体系和社会协同治理等方面既有共性特征,又表现出明显差异。

一、平台经济呈现稳中有进、结构优化、治理趋严的运行特点

1

头部平台企业AI领域布局分化,形成差异化竞争新路径

我国头部平台企业在AI领域战略选择持续分化,形成“全链路工业化、场景生态优先、重算力投入”的差异化路径,行业竞争焦点从模型参数规模比拼转向商业落地效率、场景适配能力及生态壁垒构建的综合较量,具体来看:

阿里巴巴构建“模型-算力-生态-组织”全链路贯通体系,全力推进以千问为代表的智能体经济,实现AI从“聊天”向“做事”升级,重构消费服务、企业运营与产业效率体系。组织层面,成立ATH(Alibaba Token Hub)事业群,围绕词元(Token)“创造-输送-应用”全生命周期统筹研发与商业资源,形成完整的AI业务产业链。产品层面,打造C端千问与B端悟空双轮驱动格局。今年1月,千问全面接入淘宝、淘宝闪购、支付宝、飞猪、高德等应用后台,将AI对话框升级为可直接完成下单、订票等操作的全能交易终端。据财报及业绩会披露,春节期间已有超过1亿用户通过千问完成首次AI购物。3月,全球首个企业级AI原生工作平台“悟空”上市发布,该平台内置于钉钉最新AI 2.0版本,同步推出AI能力市场,携手开发者生态打造完整的企业级Skill生态,提供从开发、审核、上架到分发的全链路体系,并全面兼容开源Skill体系,目标直指全球最大的ToB Skill市场。

腾讯采取场景生态优先的差异化路线,不追求硬件“军备”领先,将资源集中投向应用层与平台层,依托微信生态优势推进AI能力落地。战略层面,强调稳健投入与长期变现,2025年AI新产品和模型投入达180亿元,2026年计划翻倍。技术层面,以混元大模型为底座,构建“元宝(C端)+元器(智能体)+ OpenClaw龙虾(开发者)”的完整矩阵。落地层面,在搜索、推荐等核心场景部署AI技术,并带动视频号、小程序、微信小店、小游戏等生态协同增长。产品层面,围绕大模型能力和AI产品矩阵持续推进,如混元大模型3.0即将发布,WorkBuddy、QClaw等“小龙虾”系列Agent陆续上线。

字节跳动坚持算力自主化战略,以重资产投入建立底层基建优势。据公开信息及行业推测,公司2025年资本开支预算超过1600亿元,其中约900亿元用于AI算力采购,700亿元用于互联网数据中心(IDC)基建以及网络设备等,打造自主可控的大规模数据中心集群,为AI研发与应用夯实算力支撑;2026年,公司计划再投入1600亿元用于AI业务发展。

2

平台企业出海呈现品牌化、本地化、差异化新趋势

平台企业出海全面进入竞争新阶段,从低价铺货、流量投放转向品牌化运营、本地化履约、差异化破局,出海逻辑从“卖货”升级为“造品牌、建生态、筑壁垒”,具体来看:

拼多多启动全球自营品牌战略,组建新品牌“新拼姆”,首期注资150亿元,未来三年计划总投入1000亿元。新主体将整合拼多多与Temu的供应链资源,面向全球多市场、多品类系统性孵化自营品牌,推动大量长期从事代工的中国白牌工厂转型升级。打造“拼系新国货”产品矩阵,实现从代工贴牌、低价走量升级为品牌化、规模化出海,重塑全球供应链价值分配格局。

京东坚持重资产本地化履约路线,全球化布局提速。旗下线上购物平台Joybuy于3月正式进军欧洲市场,覆盖英国、德国、法国、荷兰、比利时、卢森堡等六个国家,摒弃传统跨境铺货模式,自建仓储、配送与本土履约体系。在供给端,平台通过自营模式引入全球优质品牌满足当地消费需求。在履约端,持续加大海外物流网络投入,依托海外仓、保税仓、本地配送网络实现“211限时达”时效服务。据京东财报披露,截至2025年底,京东物流海外仓、保税仓、直邮仓已近200个,总管理面积近200万平方米,覆盖全球25个国家。在运营端,平台推出对标亚马逊Prime的JoyPlus会员体系,可享受无限次免费配送,以此提升用户黏性与复购率。

小红书探索内容驱动型差异化出海,推出独立跨境电商平台Redshop,计划于今年6月上线,首批定向邀请50家种子商家入局。在模式定位上,充分延续小红书“内容种草+交易转化”的原生基因优势,区别于传统电商货架式逻辑,与Temu、Shein等主流跨境电商平台形成差异化竞争。在产品选择上,首批将聚焦中式非遗、特色手工艺品等文化属性强、创意附加值高的品类。在市场切入上,采用“先做精选市场、小范围试错、逐步优化链路”的稳健路线,率先覆盖中国香港、中国澳门、美国、英国、澳大利亚、加拿大、新加坡、马来西亚等9大核心市场。

3

监管部门深入整治平台经济“内卷式”竞争,推动行业合规提质、良性发展

一是平台内卷整治呈现“监管常态化、行为透明化、竞争良性化”趋势。平台价格乱象是导致行业低价内卷、破坏平台经济健康有序发展的重要因素,典型表现包括大数据杀熟类差别定价、虚假促销套路、价格信息不透明、平台强制干预商家定价以及自动续费与免密支付类隐蔽扣费陷阱等。根据消费者协会数据,2025年互联网价格类投诉全年总量超过12万件,其中大数据杀熟、预售先涨后降、价保虚设等问题占比超过60%。今年一季度,全国12315平台受理的价格类投诉中,互联网平台相关投诉占比达42.7%1。在此背景下,《网络交易平台规则监督管理办法》《互联网平台价格行为规则》等政策相继落地实施,标志着我国平台价格监管迈入制度化、精细化、常态化新阶段。监管部门以保护自主定价、规范竞争行为、保障消费权益、健全长效机制为导向,聚焦大数据杀熟、强制低价等突出问题,深入开展“内卷式”竞争整治工作。一方面,新规出台能有效遏制平台间恶性低价竞争,引导行业从“价格竞争”向“价值竞争”转型,促进平台经济生态持续健康发展。另一方面,平台内商家不必再为规避流量限制而被迫参与恶性价格战,可基于自身经营成本和品牌定位制定合理价格,经营自主性与议价能力得到显著提升。

二是直播电商行业治理呈现“主体责任明晰化、经营行为规范化、行业发展品质化”趋势。近年来,我国直播电商市场规模实现倍数级增长,2025年成交总额已超过5万亿元,占网络零售额近1/3,用户规模达6.6亿,相关企业达256.96万家2。然而,在快速发展的同时,也暴露出部分直播间存在虚假夸大宣传、商品货不对板、销售假冒伪劣商品、剧本炒作以及售后维权困难等突出问题,引发劣币驱逐良币问题,扰乱市场秩序并侵害消费者权益。为进一步加强直播电商监督管理,维护广大消费者和经营者合法权益,促进直播电商健康发展,市场监管总局联合国家网信办制定出台《直播电商监督管理办法》;同步发布《直播电商经营者落实食品安全主体责任监督管理规定》,旨在加强食品直播电商活动监督管理,督促相关经营者落实食品安全主体责任,以保证食品安全。

三是消费者权益保护呈现“政策制度融合化、监管重点精准化、维权渠道畅通化”趋势。在政策制度融合化方面,监管体系持续向新业态延伸,食品安全治理深度嵌入平台运营体系。市场监管总局出台《网络餐饮服务经营者落实食品安全主体责任监督管理规定》《网络食品销售经营者落实食品安全主体责任监督管理规定》等制度,旨在强化新业态领域食品安全监管,重点压实平台企业在商户资质审核、信息公示、过程管控、问题处置等环节的管理责任,推动食品安全责任与平台运营规则深度融合。在监管重点精准化方面,监管部门紧扣网络消费突出痛点,实现靶向治理、精准发力。一方面,以《互联网平台价格行为规则》为抓手,严格落实明码标价要求,推动动态定价、差别定价等规则公开透明,规范免密支付、自动续期、自动扣款等服务,有效遏制平台价格乱象,切实保障消费者知情权与选择权。另一方面,以《网络销售重点工业产品质量安全监督管理规定》为支撑,强化网售产品质量监管,明确电商经营者质量安全责任,守住网络消费质量安全底线,维护消费者合法权益。在维权渠道畅通化方面,维权机制不断优化升级。新修订的《市场监督管理投诉举报处理办法》于4月15日正式施行,进一步明确网店、直播间等平台内经营者的投诉管辖权,推动实行统一的投诉举报数据标准和用户规则,统一通过全国12315平台处理投诉举报,实现全国投诉举报信息一体化。

二、中美头部平台企业股价回调、市值差距再次拉大

1

中美头部平台企业告别2025年整体“牛市”,股价普遍回落

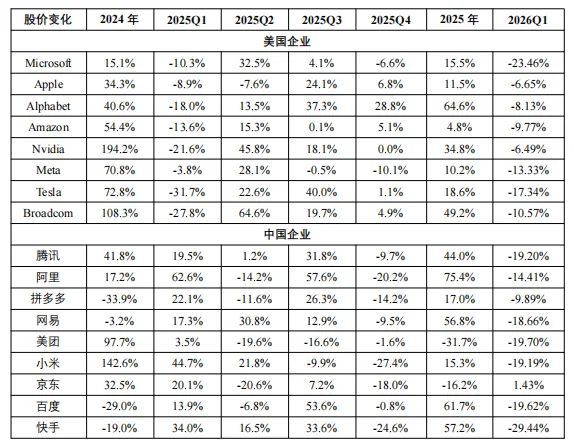

一季度,美国8家主要平台企业股价平均跌幅约12.0%,我国9家头部平台企业除京东微涨外,其余8家平均跌幅约18.7%,调整幅度大于美国。主要影响因素包括人工智能业绩兑现压力上升、市场竞争加剧、美以伊冲突引发全球避险情绪等。

一是人工智能赋能效应受到市场质疑,业绩兑现压力上升。2025年,AI大模型迭代和应用落地曾是驱动平台股价上涨的核心引擎,今年一季度市场进入AI“业绩兑现期”,预期差开始显现。美国投资者担忧“超大规模云厂商”(hyperscaler)AI领域资本支出过高,实际收益和盈利可能存疑,软件业更是面临AI颠覆风险。一季度,科技巨头普遍交出超预期的营收与盈利数据,但因资本支出(CapEx)规模远超市场预期,AI商业化落地滞后、营收转化存在明显时滞而遭遇抛售。美国头部八家平台企业市值蒸发2.6万亿美元,成为自2022年熊市以来科技板块最惨烈的季度表现之一。根据科技巨头披露的2026年资本支出计划,亚马逊、微软、谷歌和Meta四家公司资本支出预计达到6600亿美元,约占美国GDP的2.1%,超过上世纪60年代的阿波罗登月计划(占GDP的0.2%),也高于州际高速公路系统建设(占GDP的0.4%),高于上世纪90年代互联网泡沫巅峰时期水平(占GDP的1.4%),在现代科技史上已属罕见。AI基础设施投入有“重资产、长折旧、低灵活性”的特征,且压缩企业自由现金流,引发市场广泛担忧。

中国平台企业也持续加大AI领域投入,但巨额投入尚未快速转化为可持续的利润增长。今年春节,阿里、腾讯、字节、百度四家巨头总投入近50亿元,通过现金红包、消费免单等方式争夺用户3。但多数企业AI产品和服务仍处于“以利润换份额”的战略阶段,比如,阿里巴巴2025年(自然年)资本支出高达1310亿元,未来三年阿里将投入超过3800亿元用于建设云和AI硬件基础设施4。阿里云2025年(自然年)营收1466亿元,增速28.6%,EBITA利润率为8.8%5,远低于亚马逊AWS和微软Azure超过30%的水平。

二是面临业绩增长放缓、竞争加剧、成本上升等多重挑战。美团受外卖大战的负面影响持续发酵,尽管2025全年收入增长8%,守住了外卖GTV(总交易额)超60%的市场份额,但全年录得净亏损234亿元,核心本地商业仍未扭亏。今年1月,国务院反垄断反不正当竞争委员会办公室对外卖平台行业启动调查,美团面临更严格的监管环境,加剧市场对其盈利能力的担忧,股价当季下跌19.7%。快手一季度股价跌幅近30%,主要由于直播电商增速放缓、广告收入不及预期,以及海外业务投入持续拉低利润率。拼多多因涉税信息报送违规被顶格罚款,面临合规成本上升挑战,叠加营收增速放缓,股价下跌9.89%。京东股价微涨1.43%,主要得益于其自建物流和供应链优势,在激烈的市场竞争中,京东零售作为盈利压舱石,全年营收同比增长10.9%,经营利润率从4.0%提升至4.6%6。

三是美以伊冲突引发全球避险情绪,科技股受创尤深。2月以来,美以伊冲突引发中东大变局,对全球地缘政治经济格局带来巨大冲击。布伦特原油期货价格一度超过118美元/桶,随着美以伊启动停火谈判,目前在90-100美元/桶震荡,高于年初价格中枢(约70美元/桶)30%以上。高油价推高通胀预期,流动性冲击与滞胀风险交织,全球股债双弱。科技股作为估值最高、对利率最敏感的板块受到系统性冲击。3月,伊朗将Meta、微软、英伟达等18家美国科技公司列为打击目标,单日暴跌进一步放大。对我国平台企业而言,港股恒生科技一季度下跌15%,全球避险情绪导致资金从新兴市场和高成长科技股中流出,加剧股价下行压力。

四是去年大幅上涨后的估值回调与技术性修正。2025年我国平台企业股价涨幅普遍在40%-75%之间。一季度,在缺乏超预期利好刺激的情况下,部分资金选择兑现收益,特别是网易、快手、百度等2025年涨幅超过50%的企业,回调幅度更大。“大起大落”的特征与2025年全年表现一脉相承,再次说明平台企业股价对市场情绪和短期业绩的高敏感性。

中美平台企业市值差距再次拉大。一季度,中美平台企业结束2025年单边上涨行情,同步进入调整期。我国平台企业由于前期涨幅更大、基本面分化更明显、叠加外卖反垄断等特定行业压力,回调幅度显著大于美国。截至一季度末,我国九家头部平台企业合计市值占到美国八家平台企业的6.5%,较2025年底回落0.54个百分点。

表1.5 中美头部平台企业股价变化

数据来源:雅虎金融

表1.6 中美头部平台市值对比

数据来源:CompaniesMarketCap.com

2

中美两国在平台经济和人工智能领域的先发优势依然显著,其他主要经济体竞相追赶值得关注

截至一季度末,美国八家头部平台企业合计市值约20.7万亿美元,占据绝对主导地位;我国九家头部平台企业合计市值约1.4万亿美元,居全球第二。韩国、印度、德国、法国、英国乃至东南亚等国家和地区的平台企业生态快速成熟,整体体量尚无法与中美比肩,但其发展速度和创新能力不容忽视。对我国而言,既是竞争压力,更是优化政策环境、深化国际合作、提升全球话语权的战略机遇。

韩国头部平台企业受益于AI投资热潮,市值已经超过阿里和腾讯之和。一季度,全球AI投资热潮持续高涨,推动高带宽内存(HBM)等高端内存芯片需求爆发式增长。韩国两大存储巨头—三星电子(Samsung Electronics)和SK海力士(SK Hynix)作为HBM核心供应商,股价显著上涨,总市值首次在2月初突破1万亿美元,并于4月中旬进一步扩大至约1.52万亿美元,超越中国阿里巴巴与腾讯的市值总和(约9400亿美元)。

印度平台企业生态涵盖电商、外卖、金融科技等多个领域,近年来发展迅猛。头部电商平台Meesho的年交易用户已突破2.5亿。外卖配送巨头Eternal市值达240亿美元,跻身印度市值前50强。政策方面,印度积极将自身打造为全球数字经济的重要枢纽。在2026-2027财年预算中,印度提出为外国云服务提供商提供长达20年的税收优惠(直至2047年),旨在吸引AI和云基础设施的大规模投资。Google在2025年10月承诺投资150亿美元,在印度建设AI中心和扩展数据中心基础设施;Microsoft计划到2029年投资175亿美元扩展AI和云布局;Amazon追加350亿美元投资,使其在印度的总投资计划达约750亿美元。此外,印度政府设立目标,计划在2030年之前实现5000亿美元的半导体本地制造。

欧洲本土平台企业稳健发展,AI强监管政策有望减负。德国方面,电商巨头Otto在2025-2026财年实现GMV75亿欧元,同比增长6%,跑赢德国网购市场整体3.2%的增速。The Platform Group AG(TPG)作为德国本土的垂直电商平台整合者,在亚马逊、Otto等强敌环伺中跻身欧洲中型电商第一梯队,持续并购且盈利,被资本市场视为“小而美”成长标的,其商业模式值得关注。法国方面,电商SaaS平台Mirakl 2025财年经常性收入增长23%至2.18亿美元,平台GMV突破150亿美元,全年实现盈利7。英国方面,外卖平台Deliveroo在2025年10月被美国DoorDash以39亿美元收购,反映出美国资本对欧洲优质平台企业的并购意愿,以及平台企业全球整合的趋势8。中东欧方面,据Digital Poland Foundation统计,中东欧地区100家最大科技公司总市值已达1170亿美元,同比增长10%9。

监管方面,欧盟数字监管政策延续了2025年底以来的转向态势,核心表现为“对AI松绑减负、对巨头亮剑执法”。一方面,通过《数字综合方案》将《人工智能法案》高风险系统合规期限推迟至2027年底,并首次对《通用数据保护条例》(GDPR)进行重大修订以降低企业数据合规成本,旨在破解欧洲AI竞争力不足的困境。另一方面,依据《数字服务法》和《数字市场法》密集加强对X、谷歌、Meta等美国科技巨头的算法调查与现场执法,形成了“促创新”与“强监管”双轨并行的新格局。

三、中美平台企业治理模式和发展环境比较分析

平台企业汇聚大批供应商和用户,创造大量应用场景,集聚数据、技术和人才,引领和塑造市场规则和交易体系,具有明显的规模经济和网络效应,不仅是数字经济高质量发展的主引擎,而且成为数字经济时代的基础设施和准公共品。正是因为其显著的外溢性质(包括正面和负面),政府的引导、管理和服务才更加重要。中美两国平台企业治理模式和发展环境既有相似之处,又有明显区别。对此进行深入分析,一方面有助于优化平台企业治理模式、推动其持续健康发展,另一方面也有助于更好运筹数字经济和智能经济时代大国博弈、争取博弈优势。

从政策取向看,中美均强调平衡发展和监管,美国采取“市场优先、监管跟进”的基本思路,我国则强调“包容审慎、常态治理”。传统上,美国平台经济的治理根植于其“市场优先”的自由主义理念,对平台企业实行相对宽松的监管政策,特别是1996年《通信规范法》第230条赋予平台对第三方内容的广泛免责权,为社交媒体的爆发式增长提供了制度温床。在反垄断领域,美国自芝加哥学派兴起后奉行消费者福利标准,对并购和纵向整合持宽容态度,这直接促成了Meta收购Instagram和WhatsApp、谷歌收购YouTube等标志性交易。但是,近年来“市场优先”逻辑遭受一定质疑。尤其是2025年以来,美国联邦贸易委员会(FTC)的反垄断攻势明显加码,比如,Meta于2025年4月就收购Instagram和WhatsApp案接受反垄断审判,亚马逊的反垄断案定于今年10月开庭,司法部联合16个州检察长对苹果提起诉讼等。与此同时,立法层面的突破也在推进,如参议院提出的《开放应用市场法案》(Open App Markets Act)试图从应用商店层面打破“守门人”的垄断权力,要求月活跃用户超过5000万的应用商店运营者开放第三方支付系统。美国监管部门强调,在反垄断、维护儿童安全和数据隐私以及打击广告欺诈等领域,对平台经济实施严格监管,同时“不过度监管公平竞争和诚实经营的企业”,试图达到规范和发展的平衡。

我国对于平台企业的治理近年来也有明显转型。在互联网经济发展的早期,我国采取相对宽松、包容审慎的监管思路,阿里、腾讯等一批平台企业得以发展壮大,也引发了一系列问题,包括大打价格战、“二选一”恶性竞争、资本无序扩张、算法歧视等。为了解决此类问题,我国依法加强平台企业治理、实施常态化监管,促进平台经济规范健康持续发展。《网络交易平台规则监督管理办法》《直播电商监督管理办法》《互联网平台反垄断合规指引》《互联网平台价格行为规则》等一系列制度规则,为平台企业发展提供了良好的环境。

从监管体系看,中美均强调统筹多部门、多主体、多手段,美国采取分散化监管架构,国会依托听证会等机制加强公众参与,我国已经形成集中化治理架构,综合采取反垄断执法司法等法治化手段和约谈整改等行政化手段。美国FTC和司法部反垄断局共同承担反垄断执法职能,联邦通信委员会(FCC)负责网络和数据监管,州检察长拥有独立的调查和起诉权,联邦与州层面形成多头并进格局,权力相互制衡,但协调成本较高、执行标准不统一。美国还多次围绕平台企业治理以及一些典型诉讼案(如谷歌搜索反垄断案)举办公开听证会,公众参与程度较高,但司法流程往往很漫长。我国则以市场监管总局为核心,协同网信办、发改委、商务部等多部门形成集中化治理架构。市场监管总局下设反垄断执法一司,专门负责平台经济领域的反垄断执法。“约谈整改”是我国平台企业治理的重要工具,并非正式行政处罚,而是一种介于“软性指导”与“硬性约束”之间的治理手段。2025年以来,市场监管总局会同有关部门聚焦平台规则等问题,部署开展了约谈整改和排查整治工作,“仅退款”、“全网最低价”等平台规则中存在的问题得到初步纠治。今年3月,北京市市场监管局联合有关部门依法约谈和行政指导携程、京东等有关平台企业,集中通报开展平台“内卷式”竞争综合整治以来发现的第一批问题,并提出整改要求。

从协同治理看,中美两国都依赖行业协会和自律机制作为监管的补充,美国更加强调有关行业自律机制的独立性和自发性,我国有关行业协会则具有“准政府”功能。美国在线广告自律组织(如Digital Advertising Alliance)独立制定广告投放的伦理标准,电子前线基金会(Electronic Frontier Foundation)长期呼吁提升平台企业透明度、开放度和技术自主,消费者联盟(Consumers Union)推动平台经济有关消费者权益保护的监督和评估。中国推动有关协会和委员会整合资源、发挥引导作用,2025年市场监管总局批准组建全国平台经济治理标准化技术委员会,广泛吸纳平台企业、平台内经营者、政府部门、科研院所、行业组织等多方主体,推动平台经济多元协同治理,标志着我国平台经济治理从“政府主导”向“政府指导下的政企社协同”迈进。

脚注

1.数据来源:经济观察网,《互联网平台价格行为新规落地,剑指各类价格“猫腻”》。

2.数据来源:中国商报,《重拳治乱象!直播电商迎来提质升级》。

3.2026马年春节AI红包大战:四大平台狂撒超50亿_腾讯新闻。

4.阿里宣布投入超3800亿元建设云和AI硬件基础设施-新华网。

5.五年内“云+AI”营收1000亿美元,阿里能否实现?_财经精选_财经网 - CAIJING.COM.CN。

6.拆解京东财报,“外卖大战”究竟给京东带来了什么?_新浪财经_新浪网。

7.Mirakl turns profitable, banks on agentic commerce - FashionNetwork Belgium.

8.https://retailgazette.com/blog/2025/05/doordash-acquires-deliveroo-and-sevenrooms/

9.克罗地亚4家公司入围中东欧科技企业100强。

执笔 | 陈大鹏 刘品源 郁思琪

排版 | 单冰冰

声明:本公众号独家文章未经授权不得以任何形式转载或对文章内容、标题等进行二次编辑,如若转载,请联系我们。未经允许使用文章,一经发现,将追究相关责任,谢谢理解与配合。

往期推荐