前面我们公布了尼康的2025年财报,最近,富士、理光和腾龙也都公布了最新的财报情况,来一起看看!

谈资 | 尼康2026财年解读:入门机卖爆难掩利润危机,RED收购现8.5亿减值黑洞

富士:多元化优势凸显,业绩稳健增长

富士发布的2025年财报显示:C端影像业务继续大涨,B端医疗业务因原材料成本问题,有所下降。

在富士胶片集团3.35万亿日元的总盘子里,跑得最快的是电子材料业务,暴涨27.4%,这主要归功于AI技术带火了半导体材料相关产业。

在大家最关心的影像业务方面,富士的影像业务营收同比大涨22.6%,达到了1414亿日元,富士称这归功于instax拍立得持续走量,以及X系列、GFX系列数码无反相机的高端机型快速增长。

医疗健康也是富士的关键业务之一,虽然营收有所上升,但利润却有较多下跌。主要原因是因为原材料成本上升不过,其医疗设备、生物制药等业务也都在稳步增长中。

也因此,富士对下一财年持乐观态度,预计下一财年总营收冲破3.47亿日元。

富士的策略很清晰:除了医疗健康、电子材料等稳步发展的业务外,相机和影像业务已经被验证是极其成功的现金流业务,大概率会继续维持现在的推新节奏。

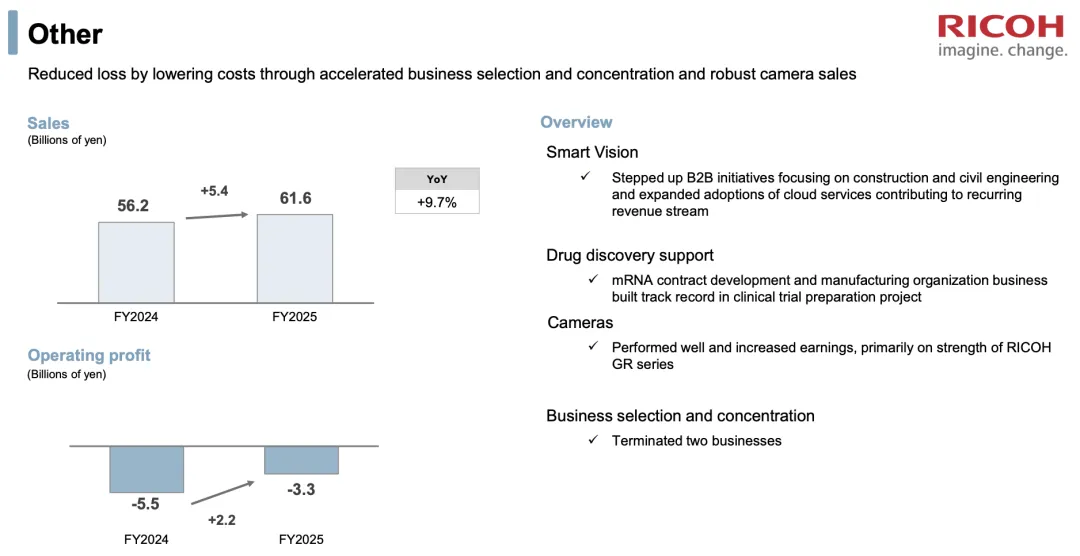

理光:GR系列成盈利支柱

理光集团最新发布的2025财年业绩报告显示,尽管包含相机业务的“其他”板块整体仍录得33亿日元营业亏损,但亏损额已同比收窄22亿日元,该板块销售额达到431亿日元,同比增长20.3%。

理光的相机业务(包括RICOH GR系列、宾得相机及全景运动相机)并未被划入传统的办公打印设备板块,而是与医疗、环保、药物发现支持及B2B智能视觉解决方案共同归类于“其他”板块,虽然该业务录得财务亏损,但主要来源于新业务的前期投入,而并非是影像业务所致。

在影像业务业务方面,RICOH GR系列继续扮演核心增长引擎的角色,支撑起整个相机部门的盈利与增长。相比之下,宾得品牌在本财年的官方报告中处于“战略性静默”状态,未公布任何具体的营收、销量或业绩评论,市场存在感进一步被边缘化。

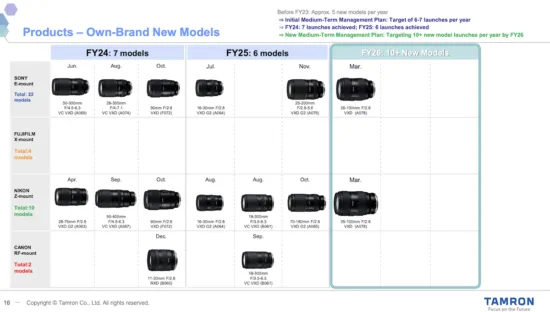

腾龙:OEM业务疲软致业绩下滑,加速自有品牌迭代

腾龙最新季度财报显示,其业务正在显著承压,销售额同比下滑16.7%,至113.05亿日元,营业利润暴跌37.2%。主因是手机镜头的OEM订单萎缩,且原材料与人力成本持续上升。

面对供应链变局,腾龙正大幅提升自有镜头发布频率。从目前的年均6-7款,提速至2026财年年产10款以上新镜头。这意味着副厂镜头市场的竞争将进入白热化阶段,厂商试图通过高频更新来对冲单品销量下滑的风险。