普利司通 2026 财年 Q1 业绩全面超预期,营收、利润均创历史同期新高,核心受益于日元贬值、高端轮胎销量增长与产品结构优化;同时地缘政治、原材料成本上涨为后续经营埋下潜在风险。

一、一季度核心财务指标(同比 2025 财年 Q1)

1. 合并核心利润表指标(持续经营业务)

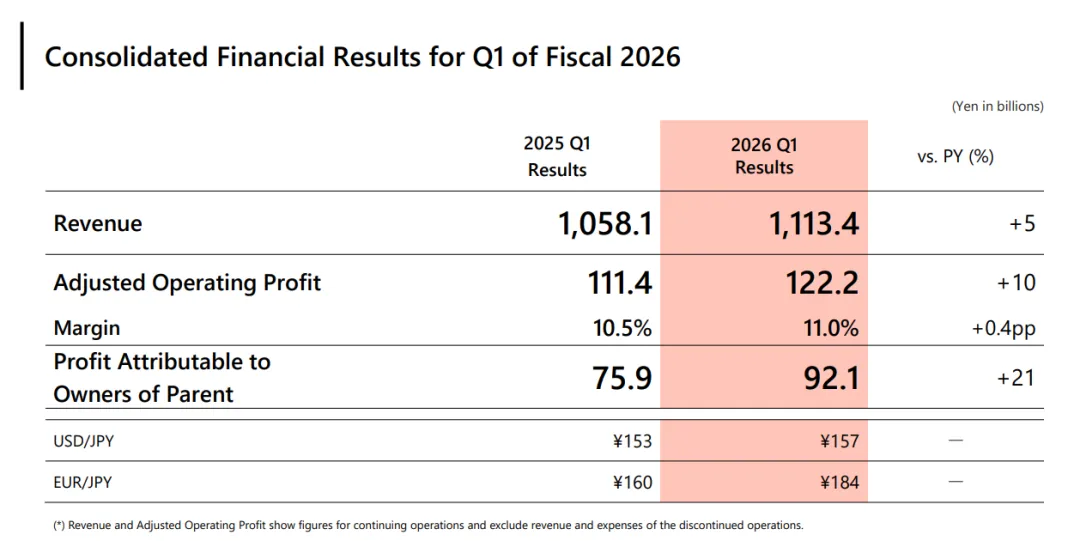

营业收入:11134 亿日元,同比 + 5.2%(2025Q1:10581 亿)

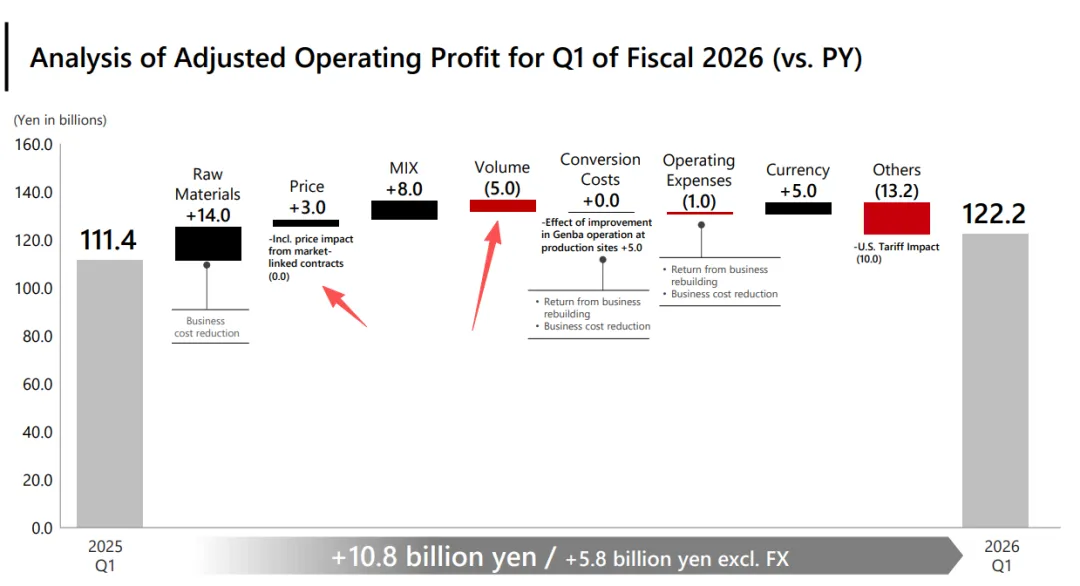

调整后营业利润(核心经营利润,剔除一次性损益):1222 亿日元,同比 + 9.7%(2025Q1:1114 亿),利润率11.0%,同比 + 0.4pct

营业利润:1258 亿日元,同比 + 41.7%(2025Q1:888 亿),增幅更高主因上年同期资产减值等一次性支出

归母净利润:921 亿日元,同比 + 21.4%(2025Q1:759 亿)

基本每股收益:72.37 日元,同比 + 30.2%(2025Q1:55.58 日元)

2. 汇率参考(影响核心变量)

美元 / 日元:2026Q1 均值157,2025Q1 均值153,日元贬值 4.3%

欧元 / 日元:2026Q1 均值184,2025Q1 均值160,日元贬值 15.0%

二、业绩增长核心原因

1. 日元贬值:最大外部驱动,直接推高营收与利润

2. 产品结构优化:高端轮胎(HRD 18 英寸 +)量价齐升

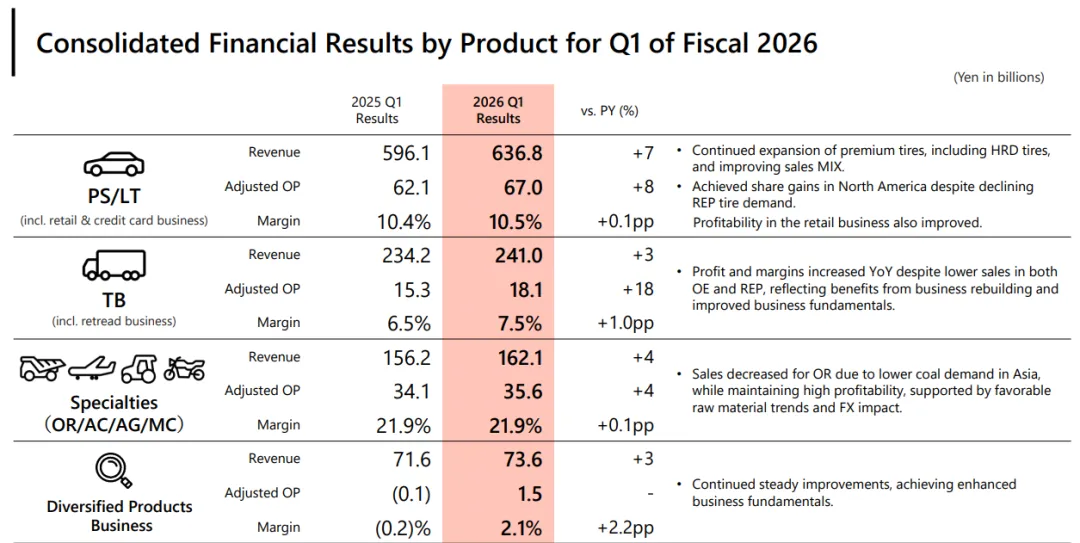

高端轮胎(HRD)销量同比 + 3%-5%,高价值产品占比持续提升,带动整体均价同比 + 2%-3%

乘用车轮胎(PS/LT):营收 6368 亿(+7%),调整后营业利润 670 亿(+8%),利润率 10.5%(+0.1pct),高端化成效显著

商用车轮胎(TB):营收 2410 亿(+3%),调整后营业利润 181 亿(+18%),利润率 7.5%(+1.0pct),成本控制与结构优化见效

3. 区域市场分化:欧洲爆发、北美稳健、日本受益汇率

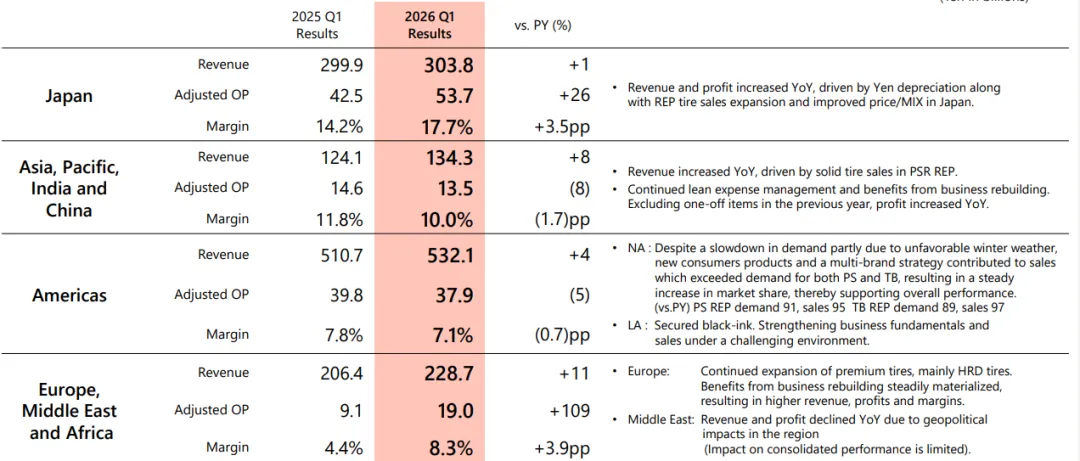

欧洲 / 中东 / 非洲:营收 2287 亿(+11%),调整后营业利润 190 亿(+109%),利润率 8.3%(+3.9pct),高端轮胎扩张 + 业务重组落地,盈利大幅改善

日本:营收 3038 亿(+1%),调整后营业利润 537 亿(+26%),利润率 17.7%(+3.5pct),日元贬值 + 替换胎价格提升驱动

美洲:营收 5321 亿(+4%),调整后营业利润 379 亿(-5%),利润率 7.1%(-0.7pct),北美冬季恶劣天气拖累需求,但新品与多品牌策略支撑市占微增

亚太(含中国):营收 1343 亿(+8%),调整后营业利润 135 亿(-8%),利润率 10.0%(-1.7pct),中国市场价格竞争加剧,利润短期承压

4. 成本与费用:控费对冲部分压力

原材料成本:Q1 影响有限,原油涨价冲击预计 Q2 后显现(全年预估增加成本 700 亿日元)

销售管理费用:同比 + 4.5%,低于营收增速,规模效应与精益管理生效

一次性损益:2025Q1 有 234 亿日元工厂重组减值,2026Q1 仅 18 亿,基数差异推高营业利润增速

三、细分业务与关键细节深度分析

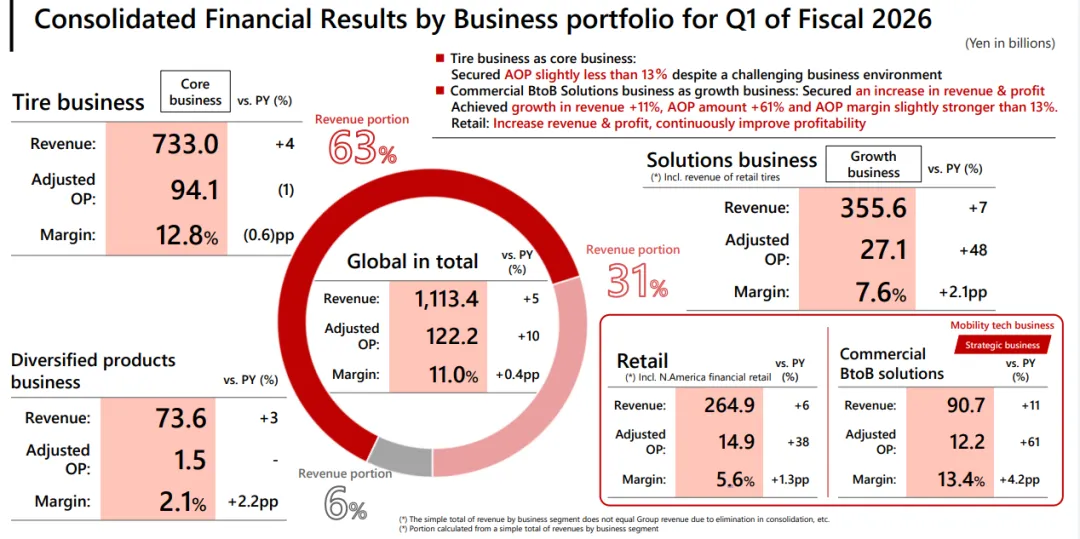

1. 轮胎业务(核心,占营收 63%)

营收:7330 亿(+4%),调整后营业利润 941 亿(-1%),利润率 12.8%(-0.6pct)

细节:美洲、亚太利润下滑,拖累整体轮胎业务利润;欧洲、日本高毛利弥补缺口,高端化是核心胜负手

2. 解决方案业务(增长引擎,含零售)

营收:3556 亿(+7%),调整后营业利润 271 亿(+48%),利润率 7.6%(+2.1pct)

细节:商用车 B2B 解决方案营收 907 亿(+11%),利润 122 亿(+61%),利润率 13.4%,成为增长最快板块

3. 多元化产品(化工 / 体育等)

营收:736 亿(+3%),调整后营业利润 15 亿(扭亏为盈),利润率 2.1%(+2.2pct),业务重组后基本面改善

4. 资本运作与分红

股份回购:2026 年 2 月宣布 1500 亿日元回购计划,截至 4 月底完成 51%,提振股东回报

分红:2026 财年预计每股分红 125 日元(同比 + 8.7%),持续高分红政策

四、风险提示与全年展望

1. 核心风险(财报明确提及)

中东局势:持续动荡,或推高原油价格、扰乱供应链,全年成本压力加剧

美国关税:对华轮胎关税影响持续,年度预估毛利损失 550 亿日元

日元升值:若后续日元快速升值,将侵蚀海外业务利润,对冲当前利好

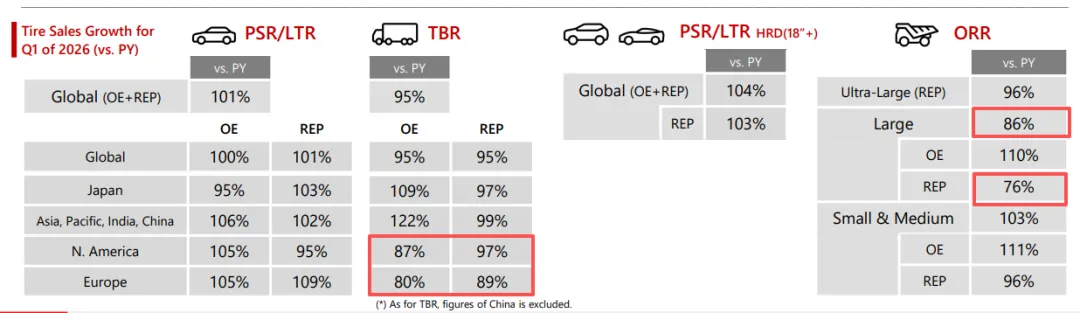

找一些东西记录一下,从一季度数据看,销售数量整体下降5%,同时全钢胎北美、欧洲下降较大,非公路在替换市场也下降较大。不知道是不是国内轮胎的机会,不过横滨收购固特异非公路之后,非公路业务应该增长较大。和其他巨头的核心点一样,销量微降、高端提价、利润提升。