报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了2025年中国锂电行业的发展态势,为出海企业提供了从上游材料到终端应用的全景式产业洞察。文件指出,随着全球新能源车与储能需求持续高增,动力电池产业链迎来结构性机遇,尤其在磷酸铁锂技术路线与海外市场拓展方面表现突出,跨境企业需重点关注电芯成本波动、材料价格趋势及海外订单增长潜力,提前布局高性价比储能产品与动力电池出口通道。

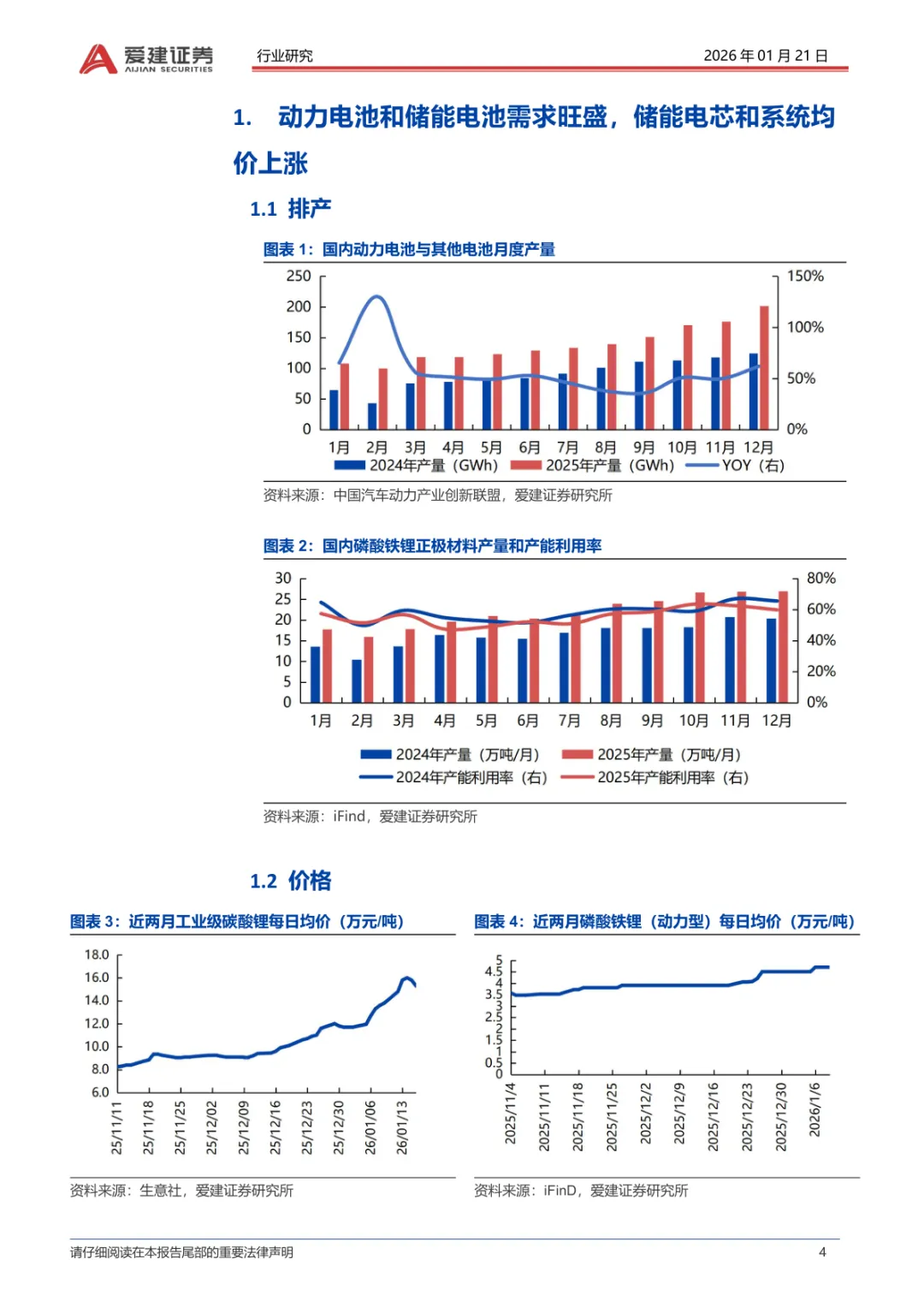

• 电池产量与装车量同比高增:2025年12月国内电池产量达201.7GWh,同比增长约62%;磷酸铁锂电池月度装车量达79.8GWh,同比增长30.82%,创下年内新高,显示下游新能源车与储能需求持续旺盛。

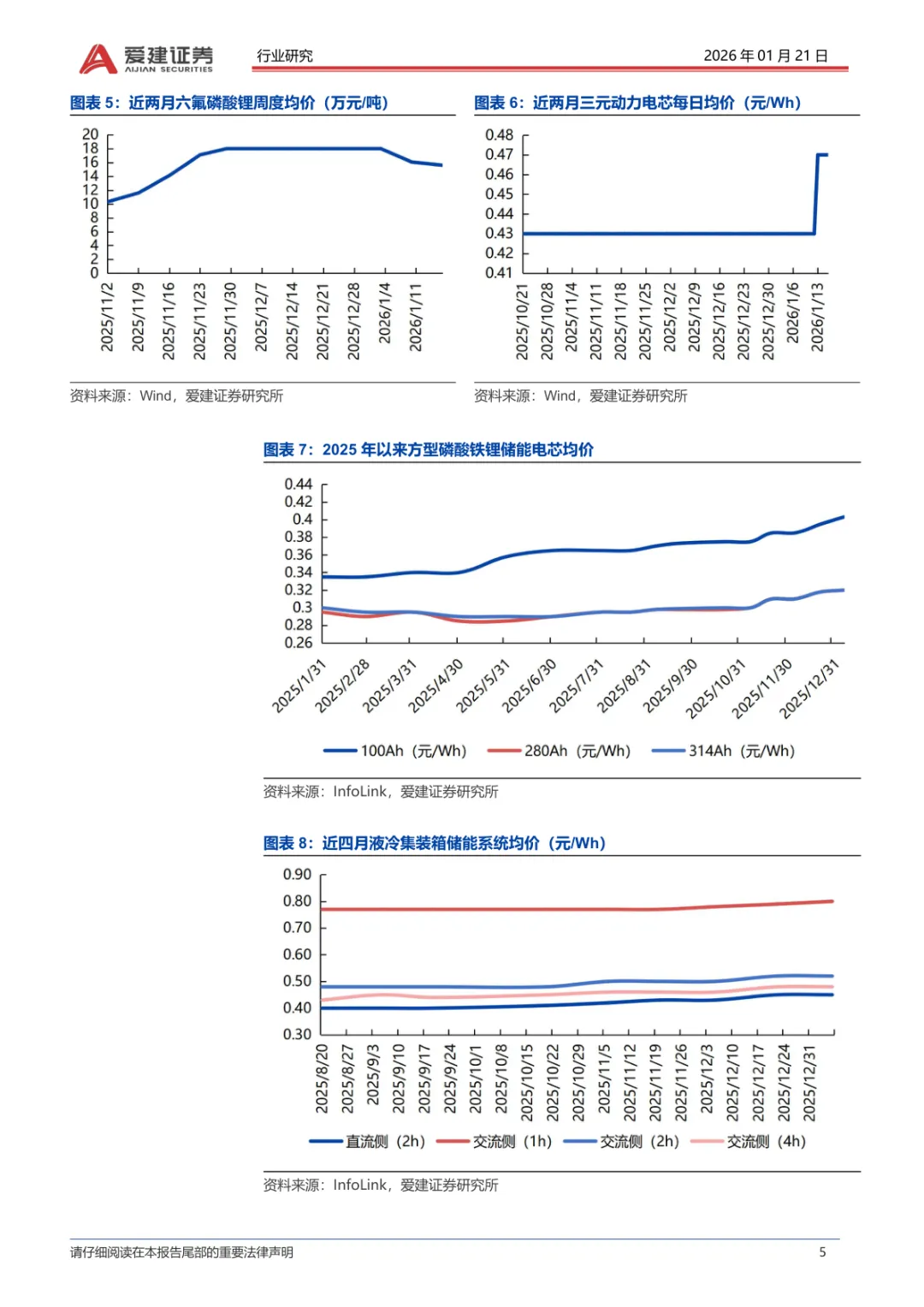

• 储能电芯与系统价格稳中有升:2026年1月初,100Ah方型磷酸铁锂储能电芯均价上涨2.03%至0.403元/Wh,液冷集装箱储能系统(交流侧1h)均价升至0.80元/Wh,反映储能项目招标活跃带动价格支撑力增强。

• 六氟磷酸锂价格回落,碳酸锂冲高回调:截至2026年1月17日,六氟磷酸锂价格回落至15.61万元/吨,较此前一周下降2.86%;工业级碳酸锂价格一度冲高至15.30万元/吨后震荡,材料端成本压力有所缓解,利好中游电池厂商毛利修复。

• 储能招标创年度新高:2025年11月EPC/PC+储能系统新增招标规模达21.8GW/64GWh,容量环比大增65%,为2025年以来最高水平,显示国内大储项目建设节奏加快,系统集成商与电芯供应商将迎来订单兑现窗口。

• 动力电池出口强势增长:2025年12月中国动力电池出口量达19.0GWh,同比增长47.29%,虽环比略有下滑,但全年出口趋势强劲,表明海外车企与中国电芯企业的供应链合作深化,DTC品牌可借势拓展海外户用储能与轻出行市场。

• 全球新能源车销量稳步攀升:2025年11月全球新能源车销量达200.01万辆,同比增长8.53%,为动力电池与配套储能提供长期需求支撑,尤其欧美市场对LFP电池接受度提升,为中国企业出海创造红利期。

适用人群:聚焦新能源赛道的DTC品牌出海团队、储能系统集成商、动力电池外贸代理商、跨境电商平台(如Amazon、AliExpress)上的新能源品类卖家、以及布局海外仓与一件代发的供应链服务商。

应用场景:适用于制定2026年Q1海外储能产品定价策略、评估电芯采购窗口期、优化动力电池类目的GMV与ROI模型、规划欧洲与北美市场的本地化库存部署,以及向投资人展示产业链上下游联动的增长逻辑时作为核心数据支撑。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路