腾讯控股2015~2025年财报分析(中)——利润表分析

核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

继续看腾讯。

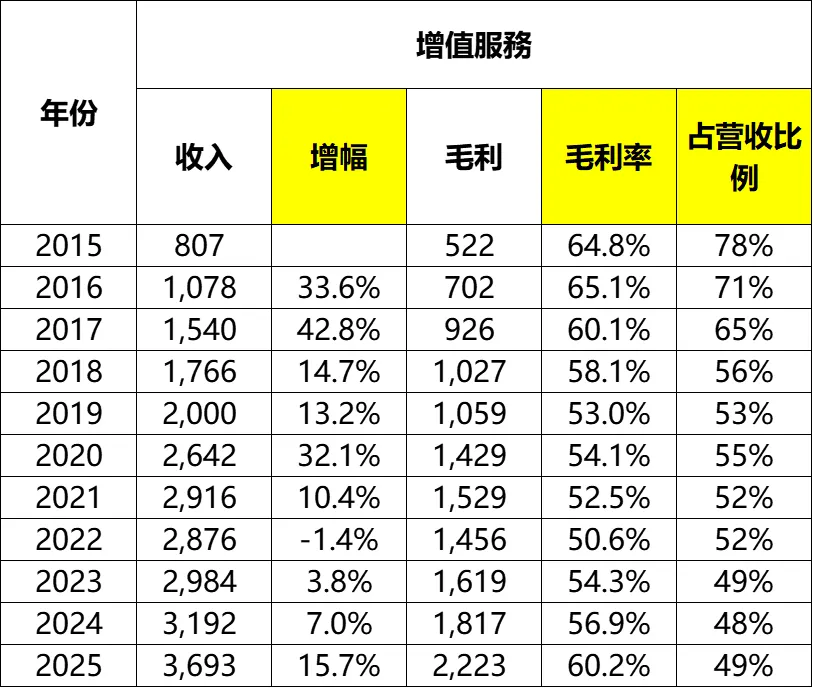

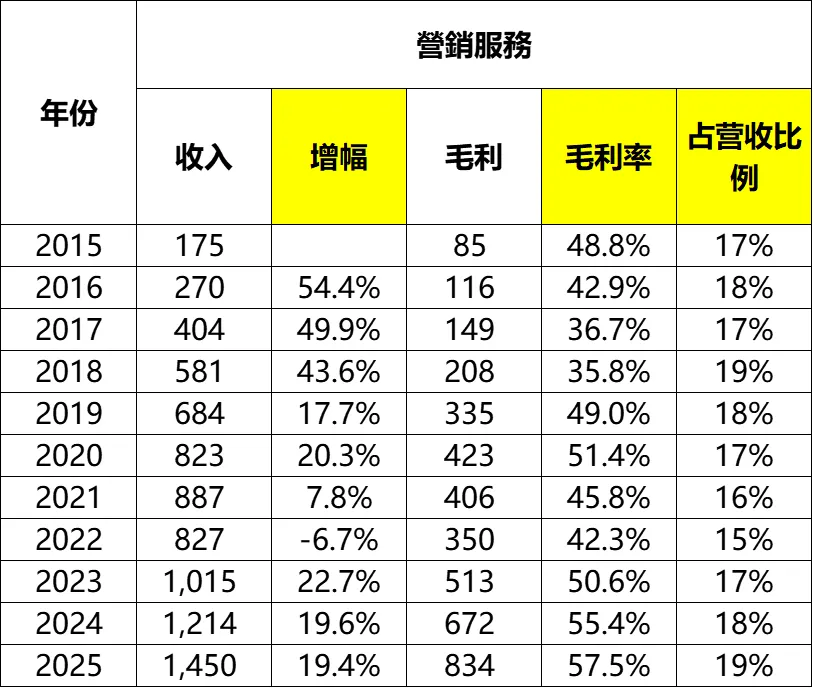

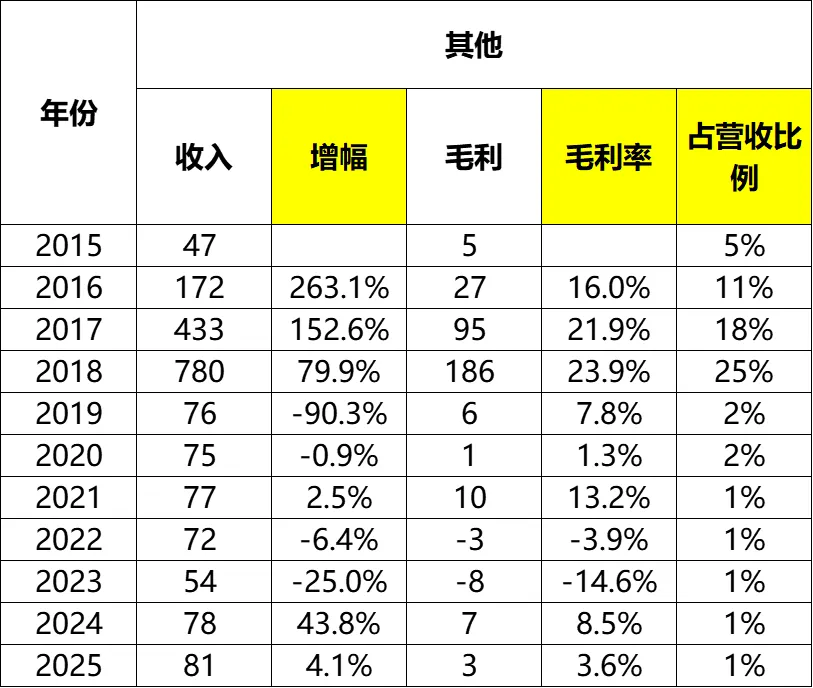

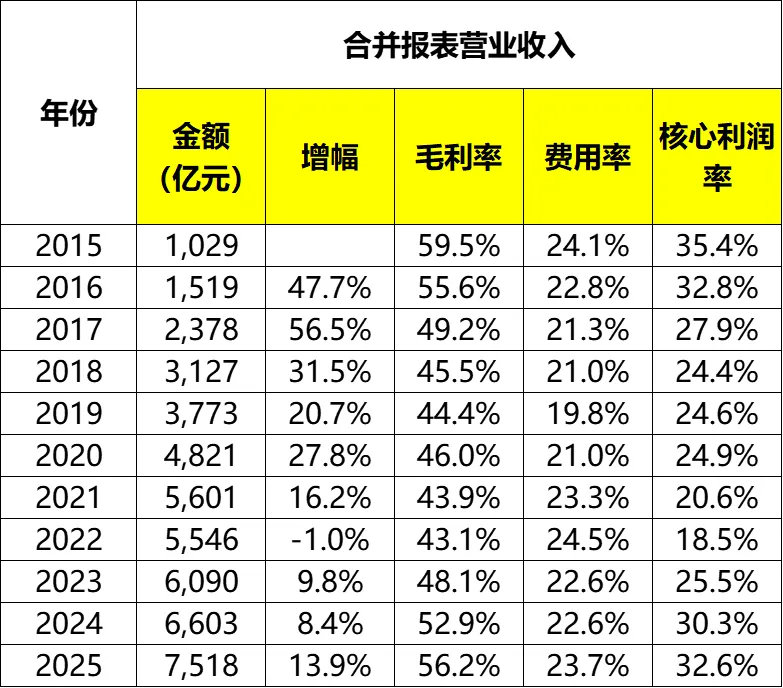

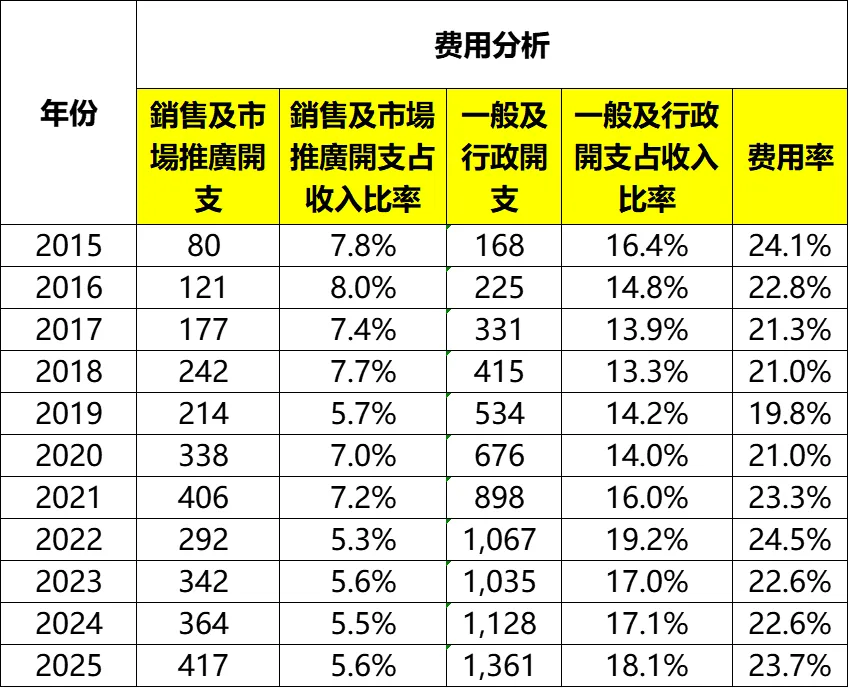

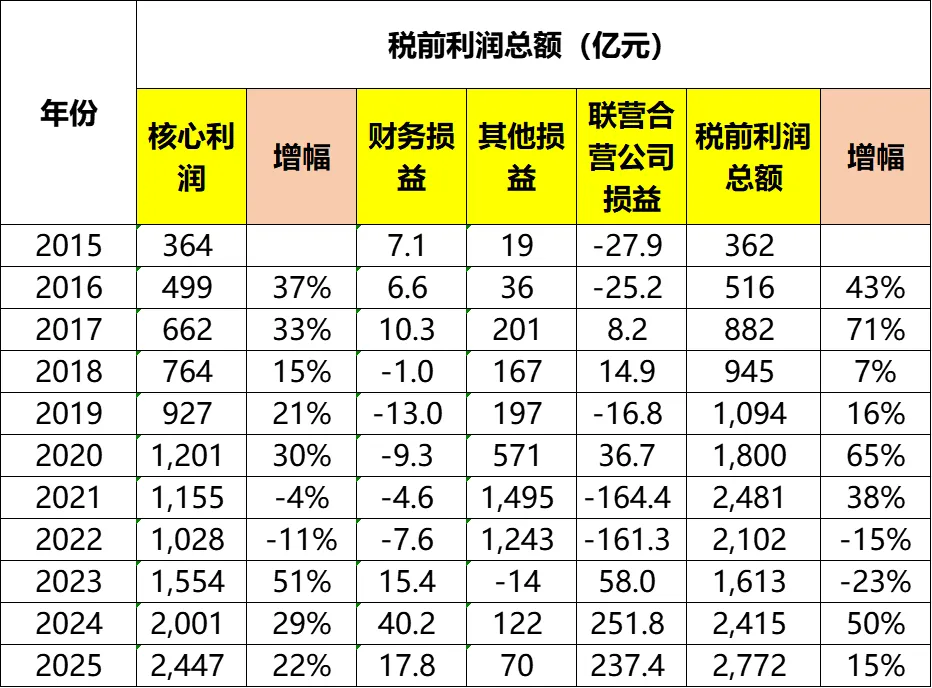

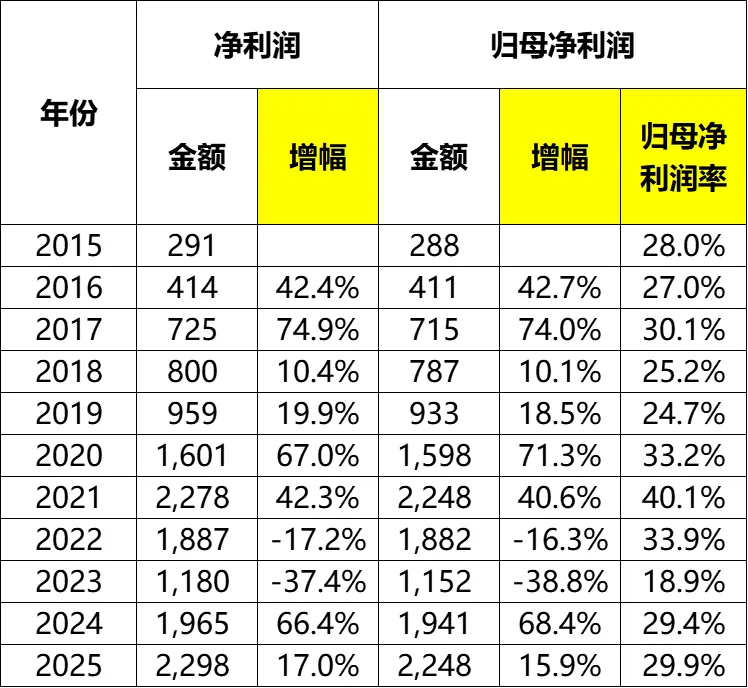

------------分割线------------总体营收从2015年的1029亿增长到2025年的7518亿,累计增幅631%,年化增幅22.0%,最近三年增幅分别为9.8%、8.4%、13.9%。从收入结果来看,主要包含三大块:增值服务、营销服务和金融科技及企业服务。其中增值服务占收入比例从2015年的78%下降到2025年的49%;营销服务占比相对较稳定,2015年为17%,2025年为19%;金融科技及企业服务收入增长迅速,2015年从没有单列到2025年达到31%。腾讯的增值服务从2015年的807亿增长到2025年的3693亿,累计增幅358%,年化增幅16.4%,近三年增幅分别为3.8%、7.0%、15.7%。腾讯的增值服务收入又可以拆分为游戏、社交网络两大块。从2017年至今,两者的收入占比基本保持在6:4开的状态。毛利率方面,先从2015年的64.8%波动下降到2022年的50.6%之后开始回升,截至2025年,回升到60.2%。从2015年的175亿增长到2025年的1450亿,累计增幅730%,年化增幅23.6%,近三年增幅分别为22.7%、19.6%、19.4%,均为20%左右的高增长。毛利率方面,近11年结余35.8%~57.5%之间,最近三年分别为50.6%、55.4%、57.5%。我最早能查到2019年的数据,从2019年的1014亿,增长到2025年的2294亿,七年时间翻倍。毛利率方面,则呈现逐年递增的趋势,从2019年的27.2%增长到2025年的50.8%。从刚才三个细分的数据我们其实可以看到,几个业务的毛利率在2025年都达到了50%以上,使得2025年整体毛利率达到56.2%。公司的费用率(销售开支+行政开支)则控制在20%左右的水平,使得公司的核心利润率(毛利率-费用率)在2025年达到32.6%,重新回到10年前的巅峰状态。按照港股的报表规律,费用一般分为两项:销售及市场推广费用、一般及行政开支。销售费用方面,虽然从2015年的80亿增长到2025年的417亿,但是费用率却是下降的,从2015年的7.8%下降到2025年的5.6%,保持在近11年的低位水平。行政开支方面,从2015年的168亿增长到2025年的1361亿,费用率也呈现先下降后上升的趋势,从2015年的16.4%波动下降到2020年的14.0%后,又波动上升到2025年的18.1%。如果把行政开支费用率等效于经营管理能力或管理效率,那腾讯的管理效率无疑是在下降的。整体来看,腾讯的税前利润从2015年的362亿增长到025年的2772亿,累计增幅666%,年化增幅22.6%,近三年增幅分别为-23%、50%、15%。我把腾讯的税前利润分为核心利润、财务损益、其他损益、联营合营公司损益四类,其中:从下图可以看到,腾讯的核心利润从2015年的364亿增长到了2025年的2447亿,累计增幅572%,年化增幅21.0%,近三年增幅分别为51%、29%、22%。腾讯的财务损益在2023年重新转正,贡献利润,只不过体量还是比较小,2025年贡献17.8亿利润。2025年其他损益70亿,联营合营公司237.4亿。股东应占净利润从2015年的288亿增长到2025年的2248亿,增幅跟税前利润差不多。2025年净利润率29.9%。分红方面,2025年每股分红5.3港元,同比增长17.8%,虽然每股分红一直在提升,但是现金分红率还是太低,2025年也只有21%。这就是我不太喜欢互联网公司的地方,不知道为什么,他们都不太喜欢现金分红。------------分割线------------写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!