该报告全面分析 2025 年上半年全球半导体器件行业,核心内容如下:

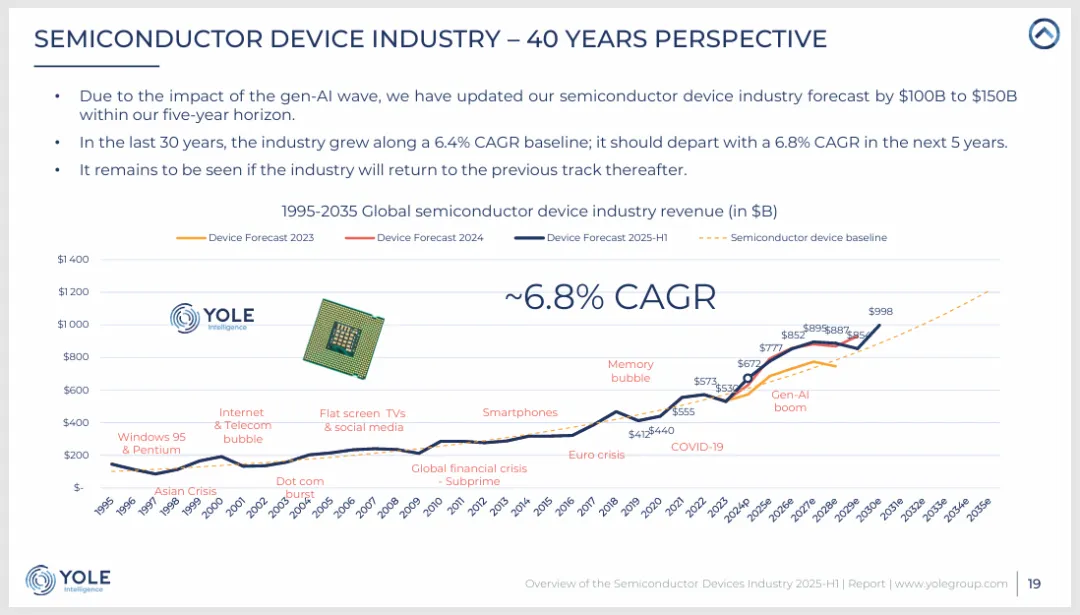

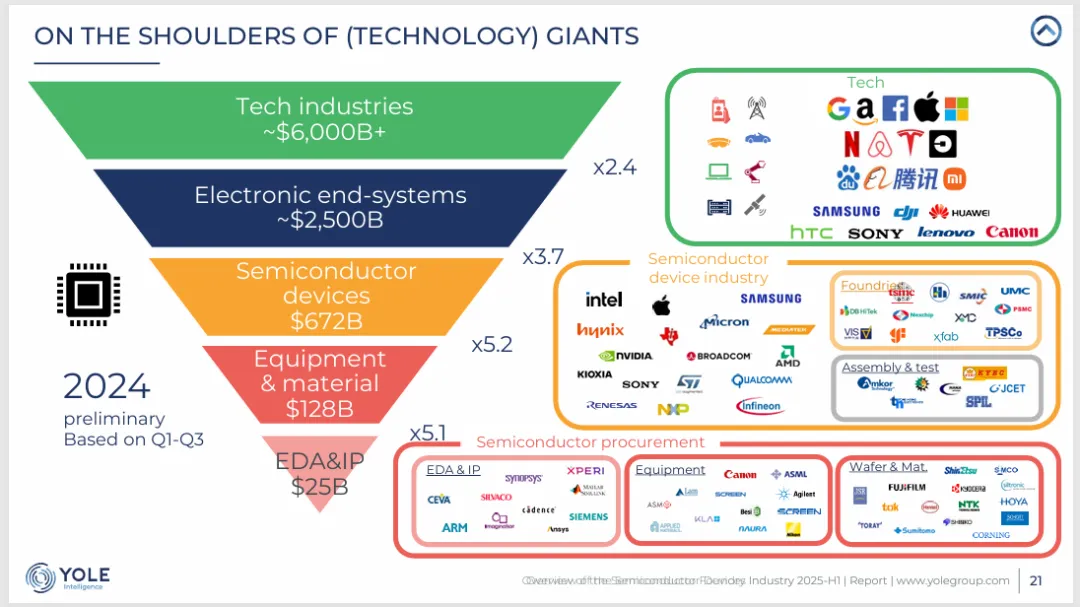

市场表现方面,2024 年行业营收强势反弹至 6720 亿美元,预计 2025 年增长 16% 达 7770 亿美元,2024-2030 年复合年增长率 6.8%,2030 年将达 9980 亿美元。2024 年器件产量 16290 亿件,晶圆产能 8478 千片 / 月(12 英寸等效),预计 2030 年分别增至 21520 亿件和 10603 千片 / 月。

应用与技术趋势上,服务器(年复合增长率 11.0%)、汽车(12.5%)为核心增长领域,2030 年市场规模将分别达 3900 亿美元和 1120 亿美元;移动与消费类占比持续下降。技术层面,摩尔定律与超越摩尔定律并行,先进封装、芯粒(Chiplet)、异构集成成核心方向,DRAM、处理器、NAND 为增长最快的器件类型,3D 堆叠、混合键合等技术加速落地。

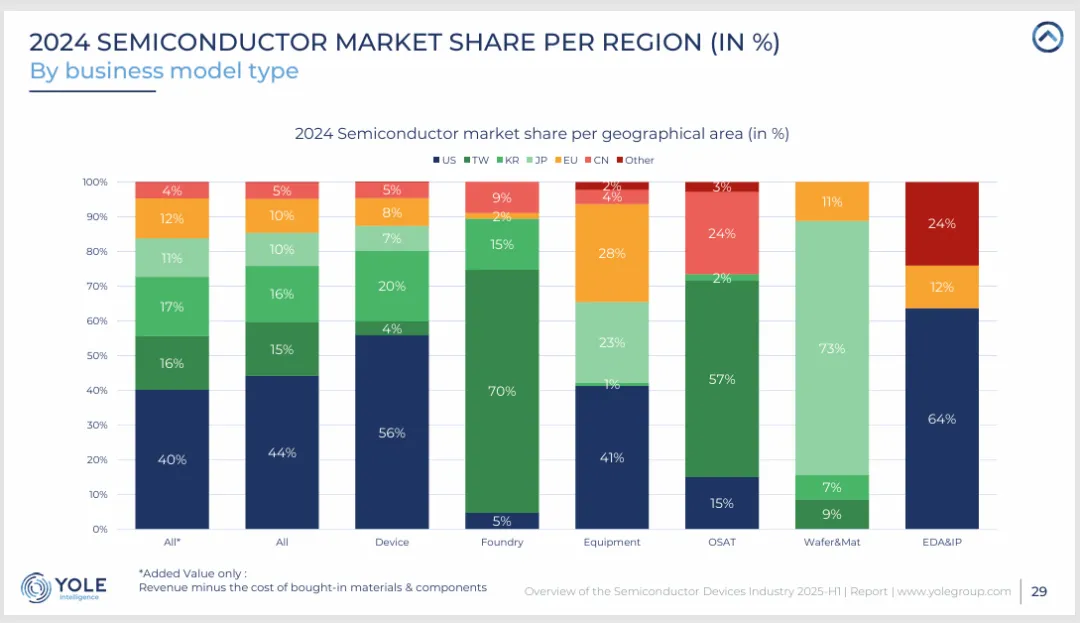

竞争与区域格局方面,美国企业占据 56% 器件市场份额,中国台湾、韩国紧随其后;台积电、英伟达、三星等头部企业主导市场。地缘政治推动供应链区域化,各国出台芯片法案扶持本土产业,晶圆代工厂、OSAT、设备商等产业链环节竞争态势分化。

行业挑战包括周期性波动、技术研发成本攀升、供应链风险等,但生成式 AI、HPC、汽车电动化与智能化等需求持续驱动行业创新,fabless 模式占比持续提升,成为行业发展重要动力。