一、业务模式

与百事可乐等传统饮料厂商全产业链生产经营销售的总资产模式不同,可口可乐母公司采取“轻资产特许经营+全球品牌运营”的轻资产业务模式,母公司专注于浓缩液/糖浆的研发生产、品牌营销、全球战略、质量管控。其中主营业务为向全球瓶装伙伴(如中国的中粮)销售碳酸饮料的浓缩液、糖浆、饮料基。非碳酸饮料产品线采取直接成品销售。这种轻资产的商业模式是可口可乐最重要的护城河,使可口可乐可以将大宗商品(PET 塑料、铝材)的成本上涨和关税的直接风险敞口直接转移给各地的装瓶商合作伙伴,是可口可乐极高盈利稳定性的关键。

公司2025全年营收479亿美元(+2%),盈利131亿美元(+23%),利润率28.7%;2026一季度营收125亿美元(+12%),盈利40亿美元(+19%),利润率35%。

年初股价69.91,最新股价78.43,年内涨幅+12.19%,超过大盘及同业(百事可乐、魔爪)。

二、业务板块

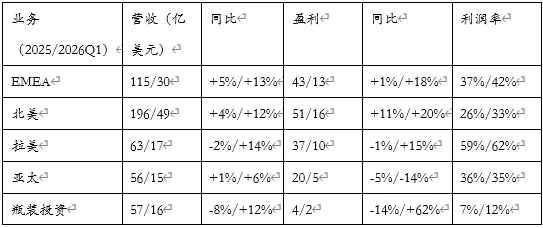

公司业务披露口径分为为欧洲、中东&非洲(EMEA)、拉美、北美、亚太、瓶装投资五大部门。其中EMEA、拉美、北美、亚太四个部门按照地理区域划分,具体包括碳酸饮料和非碳酸饮料两部分,其中碳酸饮料均采用浓缩液销售模式,是公司的主力品类,占比近 70%,非碳酸饮料多为成品销售,占比 30% 左右。瓶装投资水水可口可乐在全球范围内控股的瓶装业务组成,大部分营收来自成品饮料的制造和销售,该部门是重资产业务,盈利能力较低, 2015 年开始可口可乐陆续剥离。

2025年,北美地区重点围绕 fairlife(超滤牛奶)、Topo Chico(硬苏打气泡酒)、零度可乐等产品,通过品质化、差异化的产品持续渗透高收入人群,提升整体客单价;

EMEA的西欧地区由于大体的宏观环境和北美相似,中低收入群体的消费力仍然承压,但通过加大促销、调整 SKU 结构(新增了芬达万圣节限定版、雪碧蔓越莓风味)对冲了整体碳酸饮料份额的下滑;东欧、中东和非洲受益于渠道网络的扩张以及针对节日、赛事的本地化营销,整体表现优于西欧;

拉美除了墨西哥仍然受到宏观因素拖累导致了销量端的负增长外,巴西、哥伦比亚、阿根廷等其他地区在天气、税收等短期影响因素消失后,整体表现均环比改善;

亚太地区的价格端是主要拖累因素。中国由于消费降级的影响,部分消费者转向低价包装和本土品牌,再加上餐饮渠道恢复缓慢也拖累了即饮渠道销量的增长;印度和东盟地区受到季风、洪水等天气因素的扰动,销量也整体偏弱。

2026一季度,北美地区ICE 相关谣言的导致少数族裔的抵制的负面影响完全消退,此外fairlife长期处于供不应求状态,2026年新增产能正在逐步释放,叠加年初的提价动作,对北美收入增长形成了显著拉动;

EMEA是全球所有战区中定价能力最强的区域,也反映出该地区消费者对可口可乐品牌溢价的接受度较高。此外,在斋月期间,可口可乐在土耳其、埃及和印尼等穆斯林市场推出了一系列与"慷慨、社区和共享"主题相关的营销活动,有效提升了品牌在节日消费场景中的渗透率;

拉美地区凭借强大的渠道掌控力和价格传导能力,平稳消化了墨西哥含糖饮料税这一政策冲击,装瓶商合作伙伴 Arca Continental 和 Coca-Cola FEMSA 均已在渠道完成了提价动作;

亚太地区由于可口可乐大规模推广超轻瓶等低价包装,降低消费者的单次购买门槛,价格下滑,叠加中国消费降级和本土品牌激烈竞争,使得亚太地区成为唯一利润下滑的地区。

三、量价分析

销量方面,可口可乐不披露各产品条线与浓缩液的具体数据。2025年,浓缩液销量同比增长 4%;2026一季度增长8%;对于碳酸饮料品类,随着全球零糖趋势的加速叠加公司在四季度节日特饮的推出,传统含糖饮料不断下降,无糖可乐仍然在所有区域保持高速增长,同比增长 13%。为了平滑经典含糖系列销量的下滑,可口可乐针对不同渠道、不同人群更加精细化了产品组合的投放,,如针对便利店渠道新增的迷你罐(7.5oz)单罐销售。2026一季度在全球减糖风潮下,零糖依然保持了双位数(13%)的快速增长。

果汁、增值乳制品和植物性饮料同比下滑 3%,不同品类之间分化显著。其中Fairlife作为可口可乐近年来健康化转型重点打造的战略单品,受益于四季度的节日囤货和健身场景的拉动,在北美地区的渗透率仍在持续提升,目前已经成为北美地区第一大增值乳制品品牌。传统果汁(果粒橙、酷儿等品牌)由于含糖量高,需求持续萎缩,消费者逐步转向低糖、复合果汁等新品。

瓶装水同比增长 3%,其中高端气泡水 Smartwater、Topo Chico 等品牌凭借口味创新以及在机场、高端商超等渠道的铺货,增长显著,但基础平价水(冰露)面临激烈价格战成为主要拖累。

运动饮料同比增长 5%,可口可乐强化了与 NBA、NFL 等顶级赛事的合作,高端运动饮料 Bodyarmor 在北美地区持续高增。

价格方面,2025年浓缩液价格同比增长 1%,增速明显放缓。从地区上看,由于中国面临消费降级以及本土品牌的围剿,亚太地区的价格下降最为明显。北美和 EMEA 地区则从22024年通胀带来的被动提价转变成主动性结构优化(零糖&低糖品类以及 Fairlife、Bodyarmor 等高端产品占比的提升)。拉美地区伴随阿根廷恶性通胀影响的消退,逐步回归正常定价区间。2026一季度整体价格增长 2%,一方面是高溢价产品占比提升,比如 Fairlife、Coke Zero、BODYARMOR、Powerade 等,另一方面,小包装、迷你罐、可回收包装等价格带精细化管理也推动了价格端的增长。

盈利与控费方面,得益于AI相关的精准营销与推广,可口可乐内部经营效率以及费用投放效率显著提升,2025年AI 参与创作的数字化广告占比已经接近 70%,在节省成本的同时,针对不同渠道、不同人群广告的精准投放也减少了无效触达。AI 赋能带来的效率提升(广告投放、供应链管理、渠道定价和客户运营)使得毛利率不断提升。

可以看出可口可乐未来的增长战略,正在从传统普遍提价给改变为通过用算法、数据和优化销售渠道和客群触达,把非可优化的成本开支剔除,从而扩大盈利空间。

四、同业对比

2025/2026一季度 | 可口可乐 | 百事可乐 | 魔爪 |

总营收 | 479(+2%)/125(+12%) | 939(+2.3%)/194(+8.5%) | 83(+11%)/24(+27%) |

净利润 | 131(+23%)/40(+19%) | 83(-14%)/23(+27%) | 19(+26%)/6(+29%) |

净利率 | 27%/32% | 9%/12% | 23%/24% |

股价年内涨幅 | +26%/+13% | +12%/+8.5% | 28%/-1% |

PE TTM | 25.5 | 26 | 40 |

股息率 | 2.63% | 3.6% | 0 |

整体上看,可口可乐的生意模式较总资产全产业链整合的百事可乐有着更强的盈利能力与成长性,且稳定分红和资本市场表现也优于魔爪这样的成长股。

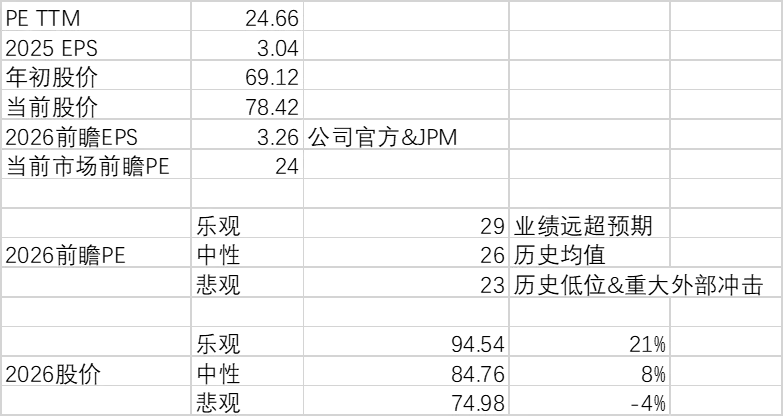

五、估值测算

可以看出,可口可乐在当前基础上仍有8-20%左右的增长空间,且下跌空间相对有限,赔率在2—5区间较为可观。考虑到其稳定的高息分红政策,是少有的兼具成长性与防守型的资产,当下市场价值仍存在一定低估。机构投资者可保持10-15%左右的仓位,如遭遇外部冲击导致的股价下探至75 USD以下,可分批加仓至15%---20%。在布局潜在资本利得增长的同时,锁定高额分红产生的现金流。