核心要点

1、政策拐点:收费落地打通最后堵点,行业进入商业化放量期

2026年国家医保局出台手术机器人收费立项指南,湖南等省份率先落地“导航/参与执行/精准执行”三档加收标准(最高加收300%,远程手术500%)。配置证配额已非限制因素。政策闭环形成后,国产头部企业订单与装机爆发式增长(2025年微创新签订单超90台、精锋91台),行业从“技术验证”迈入“规模化放量”阶段。

2、国产突围:技术比肩国际,海外装机爆发,双龙头格局初显

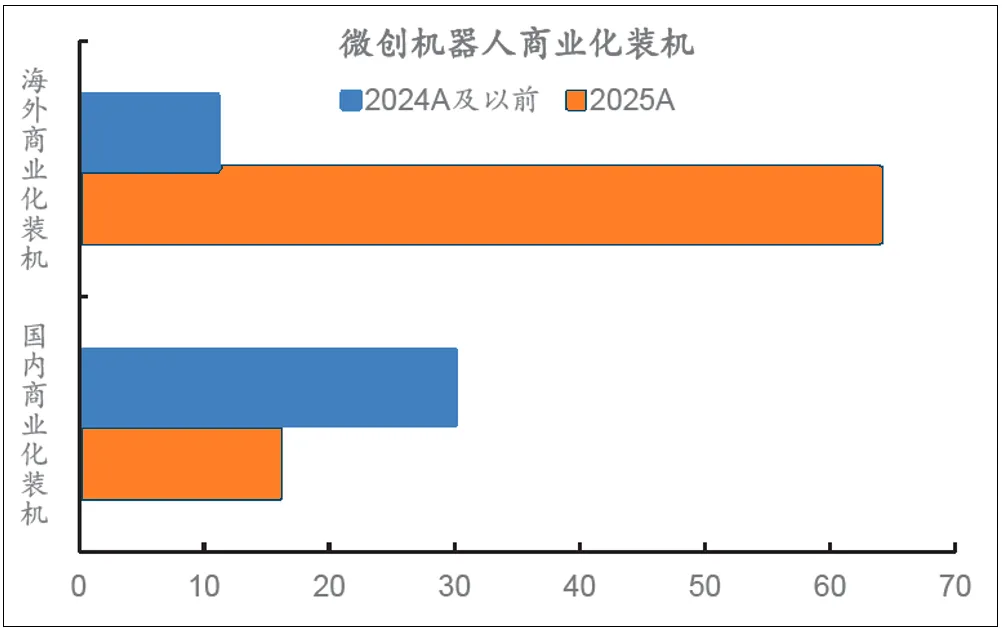

国产多孔腔镜机器人在核心性能上已对标达芬奇,单孔领域实现弯道超车。2025年微创海外装机超60台(收入占比73%)、精锋海外装机约50台(覆盖55国),海外市场成为核心增长引擎。微创(全赛道+5G远程获批)与精锋(多孔+单孔+736项专利)构成国产第一梯队。

3、技术前瞻:AI赋能自主操作,5G远程手术常态化

AI从术前规划、术中导航向自主操作演进(目标实现自动缝合、风险预警等),大幅缩短学习曲线。微创获全球首个5G远程手术机器人认证,国产系统兼容5G/宽带/专线/卫星,远程手术已商业化。两者协同将推动手术机器人成为外科基础设施,破解优质医疗资源分布不均难题。

目 录

第一章 手术机器人行业概况

一、定义与分类

二、临床优势突出,长期应用趋势确定

(一)减少术中创伤与并发症

(二)加速术后康复,缩短住院时间

(三)多孔与单孔:差异定位,协同互补

三、全球与中国市场空间

(一)全球市场持续高速增长

(二)中国市场渗透率低,提升空间巨大

(三)渗透率低的主要原因

第二章 手术机器人政策红利:从设备准入到收费闭环

一、配置证政策演变:从限制到宽松

(一)配置证管理制度的建立

(二)手术机器人纳入乙类管理及配额变化

(三)配额执行情况与当前格局

二、收费定价落地:打通最后一公里

(一)国家层面:立项指南建立统一框架

(二)地方落地:湖南省率先出台细则

(三)政策影响分析

三、政策效果量化:订单与装机爆发式增长

(一)国产头部企业新签订单快速爆发

(二)装机量同步高增长

(三)政策驱动逻辑总结

第三章 手术机器人国产突围:从“跟跑”到“并跑”

一、技术代际追赶:多孔与单孔的协同突破

(一)多孔腔镜机器人:从模仿到超越

(二)单孔腔镜机器人:新兴赛道的弯道超车

(三)全科室覆盖能力

二、海外市场:从获证到规模化装机

(一)关键市场准入:CE、FDA等认证密集取得

(二)海外装机爆发式增长

(三)海外市场快速扩张的原因

三、商业模式分化:设备驱动vs耗材驱动

(一)标杆对照:直觉外科的耗材驱动模式

(二)国产企业现状:设备驱动为主,耗材起步

(三)手术量快速爬坡,耗材潜力待释放

(四)未来方向:从“卖设备”到“卖手术”

四、竞争格局:双龙头初显

(一)国产第一梯队:微创与精锋

(二)差异化竞争路径

(三)其他参与者

(四)竞争趋势展望

第四章 手术机器人技术前沿:AI+5G重构外科基础设施

一、AI赋能:从辅助到自主操作

(一)AI在手术机器人中的应用现状

(二)从“辅助”走向“自主”

(三)AI赋能的核心价值

二、5G远程手术:从科研到商业化

(一)远程手术的核心价值

(二)技术突破:5G使能远程手术

(三)国产系统的多网络兼容能力

(四)应用场景与商业前景

(五)挑战与展望

三、AI与5G的协同效应

第五章 手术机器人市场规模与前景预测

一、全球市场规模预测

(一)整体市场:2024-2028年CAGR22.4%

(二)细分市场:腔镜为主,单孔增速最快

二、中国市场规模与渗透率预测

(一)当前渗透率:远低于发达国家

(二)市场驱动因素

(三)中国市场规模预测

(四)市场结构演变

三、行业前景展望

(一)短期展望(1-2年):商业化放量加速

(二)中期展望(3-5年):行业格局固化

(三)长期展望(5-10年):外科基础设施化

温馨提示:文末附全文下载文件

第一章 手术机器人行业概况

一、定义与分类

手术机器人是集医学、生物力学、机械工程及人工智能于一体的高端医疗装备,通过提升操作精度、滤除生理震颤、提供高保真三维视野及实现远程操控,有效突破了传统手术的物理极限,显著改善患者术后康复周期与生活质量。

依据临床应用场景及主要功能,手术机器人可分为以下五大类别:

图表1:手术机器人按临床应用可分为五大类产品

资料来源:微创机器人公告、九思行研整理

在上述五类中,腔镜手术机器人是当前技术最成熟、应用最广泛、确定性最高的黄金赛道。它可应用于泌尿外科、妇科、普外科及胸外科等多种手术专科,在前列腺癌根治、子宫内膜癌分期、胃肠肝切除等高难度术式中已形成不可替代的临床优势。

二、临床优势突出,长期应用趋势确定

基于多项大规模研究和临床数据,腔镜手术机器人相比传统腹腔镜手术及开放手术,在降低手术风险、加速术后康复、提升手术质量等方面展现出显著优势。

(一)减少术中创伤与并发症

机器人系统的精准操作直接转化为对患者更小的创伤和更低的并发症风险。

在国内一项比较单孔机器人与传统腹腔镜在保留肾单位肾部分切除术的小样本随机对照研究中,机器人组出血量为15mL,显著少于腹腔镜组的50mL,证实手术机器人在手术精准度及减少术中出血方面具备优势。欧洲的大规模Meta分析也同样证实,机器人手术患者需要输血的几率仅为腹腔镜手术的0.65倍(OR=0.65),风险显著降低。

图表2:手术机器人在减少术中出血方面具备优势

数据来源:《中华腔镜泌尿外科杂志》、九思行研整理

(二)加速术后康复,缩短住院时间

术后恢复速度是衡量手术质量的关键指标。机器人手术在多个领域均能缩短住院时间。

国内一项宫颈癌根治术的对照研究显示,机器人组患者术后住院时间为9.5天,显著短于传统腹腔镜组的10.8天。其他各项术后恢复效果指标均呈现出明显优势。

图表3:手术机器人可以有效促进术后恢复

数据来源:《机器人外科学杂志》、九思行研整理

英国急诊外科的大数据分析表明,在胆囊切除术、Hartmann术(一种结肠手术)和小肠切除术中,机器人手术的住院时间均显著短于开放手术。

(三)多孔与单孔:差异定位,协同互补

腔镜手术机器人可分为多孔腔镜手术机器人及单孔腔镜手术机器人。多孔腔镜手术机器人具有多个机械臂,手术通过多个孔口进行;单孔腔镜手术机器人则是单一机械臂的综合手术机器人,专用于单孔腔镜手术。

其不同的结构设计决定了不同的应用场景:单孔腔镜手术机器人更适合需要从单个小切口进入更狭窄空间的手术,创伤更小、康复更快、美观度更高;多孔腔镜手术机器人可用于更复杂的手术,可触及更全面的区域。两类腔镜手术机器人互为补充、无法相互替代。

图表4:多孔产品应用最广泛,单孔产品在特定手术中优势突出

数据来源:精锋医疗招股说明书、九思行研整理

以全球腔镜手术机器人龙头直觉外科的产品为例:

•达芬奇5代多孔系统:搭载力反馈技术,算力较上一代提升10,000倍,适用于广泛专科的复杂重建手术。

•达芬奇SP单孔系统:通过2.5厘米单一切口置入,适用于经自然腔道或狭小空间手术。

三、全球与中国市场空间

(一)全球市场持续高速增长

2024年全球手术机器人市场规模约为212亿美元,5年复合增长率为22.4%,预计到2028年有望增长到433亿美元。其中最大细分应用产品是腔镜手术机器人,其次是骨科手术机器人。

图表5:全球手术机器人最大细分市场为腔镜手术机器人(2025年)

数据来源:精锋医疗招股说明书,弗若斯特沙利文、九思行研整理

(二)中国市场渗透率低,提升空间巨大

中美两国在机器人辅助手术渗透率上存在巨大差距:

美国:2024年机器人辅助腔镜手术数量约为180万例,在腔镜手术中渗透率为21.9%

中国:2024年机器人辅助腔镜手术数量为14.32万例,渗透率仅为0.7%

图表6:2024年中国机器人辅助手术量远小于美国

数据来源:精锋医疗招股说明书、九思行研整理

图表7:国内机器人辅助手术渗透率有望快速提升

数据来源:精锋医疗招股说明书、九思行研整理

(三)渗透率低的主要原因

尽管中国患者人口众多且潜在可使用手术机器人进行传统微创手术的数量庞大,但国内腔镜手术机器人市场渗透率相比海外发达国家明显偏低,其主要原因为:

图表8:中国手术机器人渗透率低的主要原因

资料来源:九思行研

随着政策红利释放(详见第二章)、国产产品成熟度提升以及临床数据积累,中国手术机器人渗透率有望快速向发达国家水平靠拢,潜在市场空间巨大。

第二章 手术机器人政策红利:从设备准入到收费闭环

手术机器人作为高端大型医用设备,其在国内的推广长期受到两大核心政策因素的制约:设备配置准入(能否买)和医疗服务收费(能否收费)。近年来,政策层面对这两个关键堵点进行了系统性的疏通,行业正进入加速发展的黄金期。

一、配置证政策演变:从限制到宽松

(一)配置证管理制度的建立

国内医院配置手术机器人需要遵守配置证相关政策规定。2017年,国务院修改《医疗器械监督管理条例》,将大型医用设备的配置管理由过去的政府内部事务,正式上升为行政许可事项。由于手术机器人属于资金投入大、运行成本高、技术要求严格的设备,国家通过对其实行规划管理,主要目的是保证医疗质量和安全、控制医疗费用、促进科学配置。

从管理上,大型设备分为两类:

甲类:由国家卫健委管理,资金投入巨大、技术特别严格

乙类:由省级卫健委管理,资金投入大、技术严格

(二)手术机器人纳入乙类管理及配额变化

手术机器人自2018年起被正式纳入乙类设备管理。此后,国家层面逐步放宽配额限制:

图表9:手术机器人主要政策

数据来源:中国政府网,国家卫健委、九思行研整理

(三)配额执行情况与当前格局

具体配额执行数据如下:

2018年(截至2020年底):腔镜手术机器人配额为197台

2020年:配额增至268台

“十四五”期间(2021-2025年):计划配置559台

2023年:实际发放配置许可证约104个

2024年:实际发放配置许可证约230个

从新增装机量来看:

2023年新安装多孔及单孔腔镜手术机器人总数:75台

2024年新安装总数:118台

2025年预计新安装总数:192台(据弗若斯特沙利文预测)

关键结论:近年来配置许可证发放数量已远超当年新增腔镜手术机器人数量,当前配额情况充足,配置证政策已不是限制设备销售的主要因素。

二、收费定价落地:打通最后一公里

设备可以采购后,医院面临的另一个核心问题是:手术机器人辅助手术如何收费?长期以来,各地缺乏统一的收费标准,导致医院“买了无法定价、用了难以回收成本”,严重制约了采购意愿。

(一)国家层面:立项指南建立统一框架

2026年1月,国家医保局印发《手术和治疗辅助操作类医疗服务价格项目立项指南(试行)》,为手术机器人建立了全国统一的收费标准框架。

根据手术机器人在实际手术治疗过程中的参与程度,医保局将收费档次划分为三类:

图表10:政策对对机器人辅助手术制定了分档定价指引

数据来源:国家医保局、九思行研整理

此外,国家医保局还明确了定价原则:

托底线:考虑手术机器人进入临床初期的分摊成本相对较高,指导各地研究设立合理的收费标准

设封顶:考虑患者使用手术机器人的可及性,同步设置收费标准封顶线

(二)地方落地:湖南省率先出台细则

2026年4月7日,湖南省医保局发布《关于辅助操作类医疗服务价格项目的公示》,对省内手术机器人项目加收标准作了进一步细化,成为全国首个落地的省级细则。

图表11:湖南省手术机器人收费标准

注:远程手术辅助操作费要求远程指挥地与手术地距离超过300公里。

数据来源:湖南省医保局、九思行研整理

(三)政策影响分析

收费路径的清晰化对行业产生了深远影响:

•医院端:从“买了无法定价、用了难以回收成本”的困境中走出,采购意愿显著增强

•企业端:设备推广有了明确的收费依据,商业模式从“卖设备”向“设备+耗材+服务”转型的基础得以夯实

•患者端:收费标准透明化,封顶线设置保障了患者可及性

预计未来国内其他省份也将逐步跟进医疗服务价格项目落地,形成全国性的收费网络。

三、政策效果量化:订单与装机爆发式增长

(一)国产头部企业新签订单快速爆发

收费政策落地与配额宽松形成合力,直接反映在国产头部企业的订单数据上:

•微创机器人“图迈”:全球商业化订单累计突破220台,覆盖超过50个国家和地区。仅2026年前三个月便新增订单约40台,已超过2024年全年水平。

图表12:微创“图迈”2025年起新签订单快速爆发

单位:台

数据来源:微创机器人官网及公告、九思行研整理

•精锋医疗:截至2025年底,全球范围内销售120台手术机器人。其中2025年新签订单91台,当年装机72台,装机量接近新签订单的八成。

图表13:“精锋”多孔腔镜产品2025年新签订单量

单位:台

数据来源:精锋医疗官网及公告、九思行研整理

(二)装机量同步高增长

订单的快速增长同步转化为实际装机:

•微创:已完成商业化装机累计超过140台,2025年新增装机量快速爆发

图表14:2025年“图迈”新增装机量

单位:台

数据来源:微创机器人官网及公告、九思行研整理

•精锋:2025年装机72台,增速显著超过微创同期,装机的转化效率更高

图表15:2025年“精锋”多孔腔镜产品装机量快速增长

单位:台

数据来源:精锋医疗官网及公告、九思行研整理

(三)政策驱动逻辑总结

政策端形成了完整的闭环:

图表16:手术机器人政策驱动闭环

资料来源:九思行研

订单与装机同步高速增长,标志着国产腔镜手术机器人已迈入规模化商业落地阶段。随着医院采购意愿增强,企业交付和服务能力将成为下一阶段竞争的关键。后续国产企业在2026年装机和销售业绩增长的确定性较高,预计设备交付速度也将进一步提升。

第三章 手术机器人国产突围:从“跟跑”到“并跑”

长期以来,全球腔镜手术机器人市场由美国直觉外科(Intuitive Surgical)的达芬奇系列主导。凭借先发优势、强大的专利壁垒和临床生态,达芬奇在全球范围内形成了近乎垄断的格局。然而,近年来国产手术机器人企业依托国内完备的供应链体系、快速迭代的工程能力以及差异化创新,正实现从“跟跑”到“并跑”的跨越,构建起丰富而灵活的产品矩阵,并加速向海外市场渗透。

一、技术代际追赶:多孔与单孔的协同突破

(一)多孔腔镜机器人:从模仿到超越

多孔腔镜手术机器人是目前临床应用最广泛的类型,通过腹壁3-4个微小切口置入器械和摄像头,适用于泌尿外科、普外科、妇科、胸外科等广泛专科的复杂手术。

图表17:国产多孔腔镜机器人在核心性能对比

资料来源:市场公开资料、九思行研

国产系统的差异化优势主要体现在:

•成本优势:设备价格显著低于进口品牌(约为达芬奇的1/2-2/3),耗材价格更低

•兼容性:部分产品可兼容医院现有腔镜器械,降低采购门槛

•远程手术能力:国产系统在5G远程手术领域走在前列

(二)单孔腔镜机器人:新兴赛道的弯道超车

单孔腔镜手术机器人是技术难度更高的新兴赛道,通过单个2-3厘米切口完成手术,创伤更小、康复更快、美观度更高,特别适用于狭窄空间(如口腔、盆腔)手术。

图表18:多孔手术机器人产品应用状况

数据来源:精锋医疗招股说明书、九思行研整理

国产企业在单孔领域取得了重要突破:

•精锋医疗:单孔腔镜手术机器人SP1000于2025年3月取得欧盟CE认证,升级版型号于2025年10月取得CE认证

•术锐:国产单孔机器人已进入临床阶段

相比之下,达芬奇SP系统目前仍主要在美国市场推广,全球覆盖有限

(三)全科室覆盖能力

国产头部企业已实现广泛适应症覆盖:

图表19:国产头部机器人产品应用

资料来源:市场公开资料、九思行研

二、海外市场:从获证到规模化装机

(一)关键市场准入:CE、FDA等认证密集取得

获得海外市场注册证是出海的第一步。2024年至2025年,国产核心产品密集获得关键市场的准入通行证。

图表20:国内手术机器人上市企业海外认证情况汇总

数据来源:各上市公司公告、九思行研整理

(二)海外装机爆发式增长

迈过获证门槛后,国产企业海外装机呈现爆发式增长:

•微创机器人:2025年海外装机超过60台,海外收入占比高达73%

图表21:2025年开始企业海外装机开始迅速爆发-微创

数据来源:微创机器人公告、九思行研整理

•精锋医疗:2025年海外装机激增至约50台,覆盖欧洲、亚太、中东、非洲及南美洲共55个国家及地区

图表22:2025年开始企业海外装机开始迅速爆发-精锋

数据来源:精锋医疗公告、九思行研整理

(三)海外市场快速扩张的原因

海外市场对手术机器人的接受度显著高于国内,主要得益于:

医生资源短缺:发达国家同样面临外科医生分布不均问题,医院有动力通过机器人提升效率

支付体系成熟:商业保险和医保对机器人手术有明确覆盖

竞争格局尚未固化:直觉外科虽占主导,但高价策略为国产性价比产品留下空间

国产企业根据不同市场特点采取了差异化推广路径:

•新兴市场(印度、巴西、中东):以高性价比快速抢占份额,微创在印度累计订单达14台,巴西超10台

•发达国家(欧洲、澳大利亚):以临床数据和技术先进性(如5G远程手术)建立品牌认知

三、商业模式分化:设备驱动vs耗材驱动

(一)标杆对照:直觉外科的耗材驱动模式

直觉外科已成功从设备销售转型为以耗材和服务为核心的“剃须刀+刀片”模式。2025年其收入结构为:

图表23:直觉外科收入及占比

数据来源:直觉外科公告,Wind、九思行研整理

经常性收入(耗材+服务)占比超过75%。

图表24:直觉外科历史收入结构中耗材占比持续提升

数据来源:直觉外科公告,Wind、九思行研整理

这一模式的核心在于:设备入院只是起点,后续每台手术都会持续产生耗材收入。2025年全球达芬奇手术量同比增长18%,直接推动了耗材收入的稳定增长。

图表25:达芬奇手术机器人全球手术量长期保持双位数增长

数据来源:直觉外科公告、九思行研整理

(二)国产企业现状:设备驱动为主,耗材起步

国产企业目前仍以设备销售为主,服务及耗材收入占比较低:

•微创机器人:2025年营业收入5.51亿元,其中服务业务收入仅770万元,占比1.4%;独立复购耗材销售额同比增长6倍,占图迈整体销售额12%

图表26:2025年国内微创机器人产品结构

数据来源:微创机器人公告、九思行研整理

•精锋医疗:2025年营业收入4.56亿元,其中服务业务收入仅81.6万元,占比不足0.2%

图表27:2025年国内手术机器人企业-精锋医疗产品结构

数据来源:精锋医疗公告、九思行研整理

(三)手术量快速爬坡,耗材潜力待释放

装机量的增长正在带动手术量的加速增长,为耗材收入释放奠定基础:

•微创“图迈”:全球累计手术量呈现陡峭增长曲线。2023年3月仅500例,2024年3月突破2000例,2025年6月达10000例,2025年10月攀升至15000例。

图表28:微创“图迈”腔镜手术机器人全球手术量呈现加速突破

数据来源:微创机器人公告、九思行研整理

•精锋医疗:截至2025年末,多孔腔镜机器人累计完成12,000例,单孔腔镜机器人累计完成2,000例,合计超1.4万例。

图表29:精锋腔镜手术机器人累计手术量已超过1.4万例

数据来源:精锋医疗公告、九思行研整理

(四)未来方向:从“卖设备”到“卖手术”

随着装机量提升和手术量爬坡,国产手术机器人公司耗材与服务的收入贡献预计将实现快速增长。实现这一转型的关键在于:

•提升单台设备的手术量:通过医生培训、术式拓展,提高设备利用率

•建立耗材闭环:推动医院采购自有品牌耗材,降低对通用耗材的依赖

•服务收入规模化:设备维保、远程手术服务等增值收入

四、竞争格局:双龙头初显

(一)国产第一梯队:微创与精锋

当前国产腔镜手术机器人市场呈现双龙头格局,两家企业在技术、商业化、全球化方面各具特色:

图表30:国产腔镜手术机器人市场竞争格局

资料来源:市场公开资料、九思行研整理

(二)差异化竞争路径

•微创机器人:以“快”制胜,全球化布局最广,产品线最完整,远程手术先发优势明显

•精锋医疗:以“稳”筑基,单孔技术领先,订单转化效率高,专利壁垒深厚

(三)其他参与者

•天智航:专注骨科手术导航定位系统,在脊柱外科领域有特色

•术锐:聚焦单孔腔镜机器人,已进入临床阶段

•康多:多孔腔镜机器人已获批

•进口品牌:直觉外科达芬奇仍占据国内高端医院存量市场,但新增份额被国产快速侵蚀

(四)竞争趋势展望

随着行业进入规模化放量阶段,竞争焦点将从“拿证速度”转向:

•临床落地能力:能否帮助医院开展更多高难度术式

•成本控制水平:设备与耗材价格是否具备竞争力

•海外拓展效率:本地化服务网络和渠道建设

•生态构建能力:医生培训、远程手术网络、数据积累

本文节选1-3章,获取全文,

点击下载完整版报告:

与九思同行,解构产业本质