SBBI 最早由 Roger Ibbotson 和 Rex Sinquefield 于 1976 年在美国整理发布。它第一次以系统、可验证的方式,长期跟踪股票、债券、国债和通货膨胀等基础资产类别的风险与收益。它的重要性,不只在于留下了一套长期数据,更在于帮助我们用一套分析框架来理解大类资产:不同资产在足够长的时间里,能够提供什么样的回报,又需要承担什么样的风险。

《中国大类资产投资年报》正是沿着这一研究框架,基于中国过去 21 年的数据,对各类资产的风险与收益进行系统分解,从而回答一个基本问题:投资收益,究竟从何而来?

我们用一个公式 R=A+B-C 来拆解投资收益:

几个精彩的片段:

片段1:中美长期年化收益差不多,但是短期感受差异极大

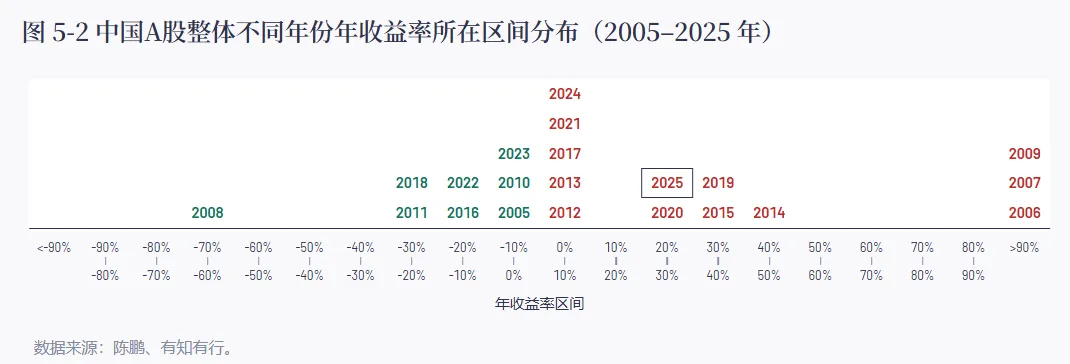

中国A股过去 21 年的收益走势,与美国市场早期阶段高度相似。在资本市场发展的初期,投资者或许可以通过资产价格的波动情况,大致分辨出不同资产的风险高低,但要清晰判断哪类资产的长期收益更优,仍然不容易。

一方面,是因为时间维度还不够长,很多短期波动的影响还没有被充分拉平;另一方面,短期的价格波动往往占据主导,投资者冒更高的风险,也未必能够获得更高的收益。

随着时间不断拉长、数据持续积累,短期波动的影响会逐渐减弱,资产之间的收益分化才会愈发清晰,最终呈现出相对稳定的长期收益规律:高收益资产往往伴随高风险。

股票的长期收益,会通过复利形成量级上的优势

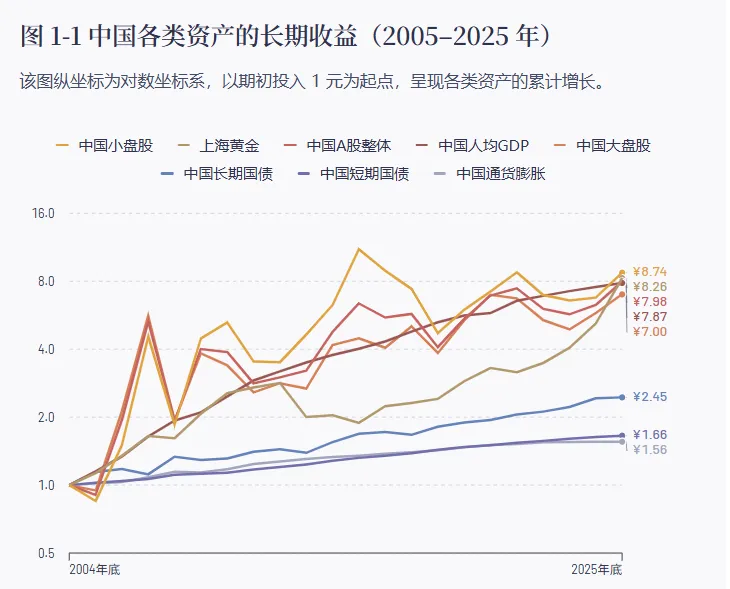

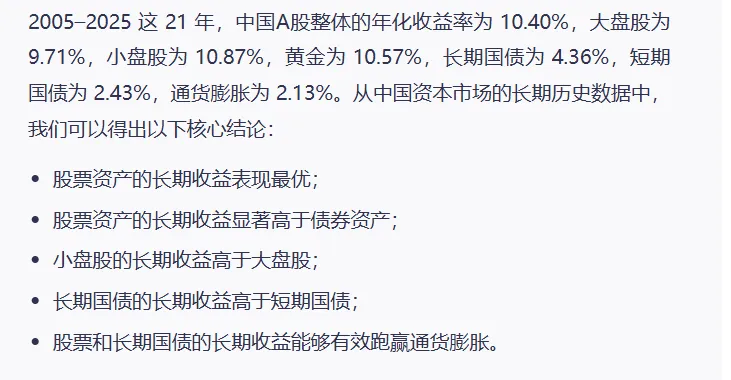

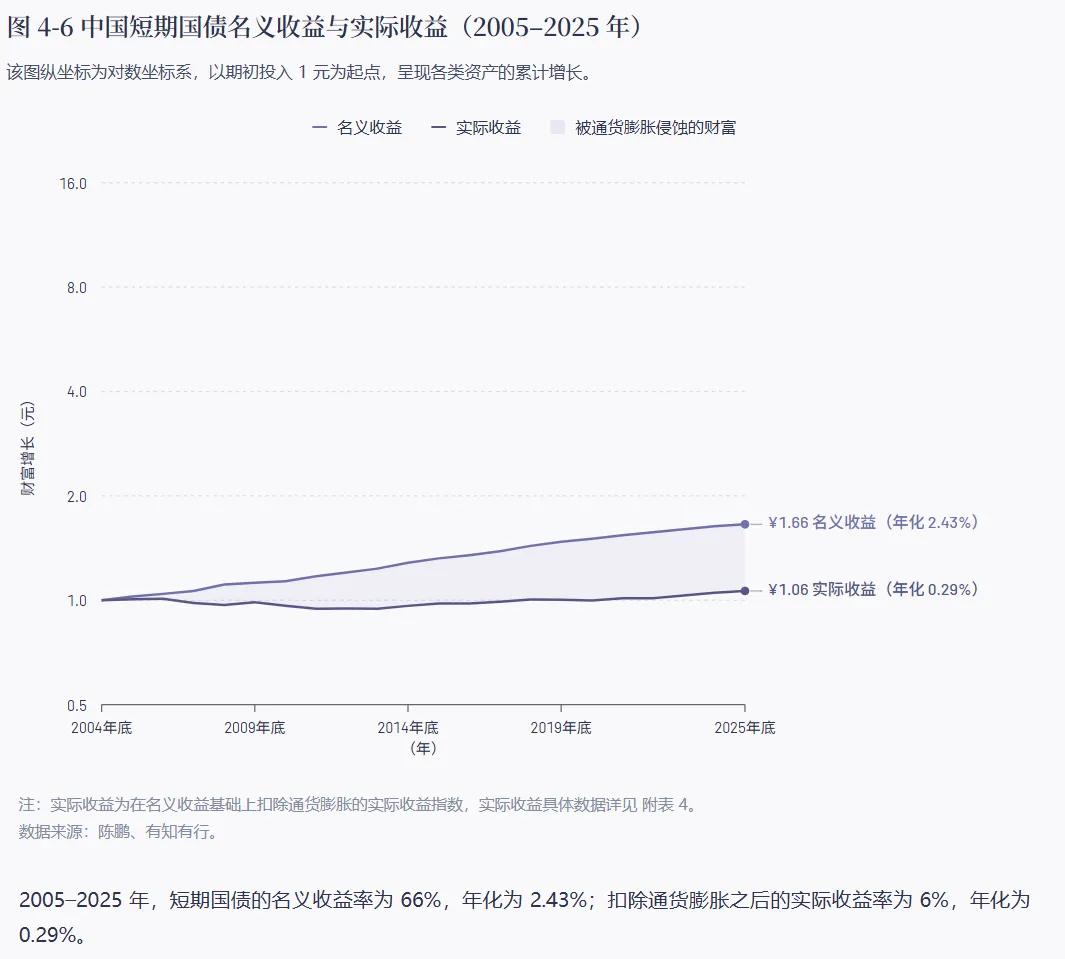

从中国过去 21 年的数据来看:初始 1 元投资于股票,最终约为 8 元;投资于债券,约为 2.5 元;投资于短期国债,仅有 1.6 元。

这 21 年里,股票创造的总收益大约是债券的 3 倍、短期国债的 5 倍。

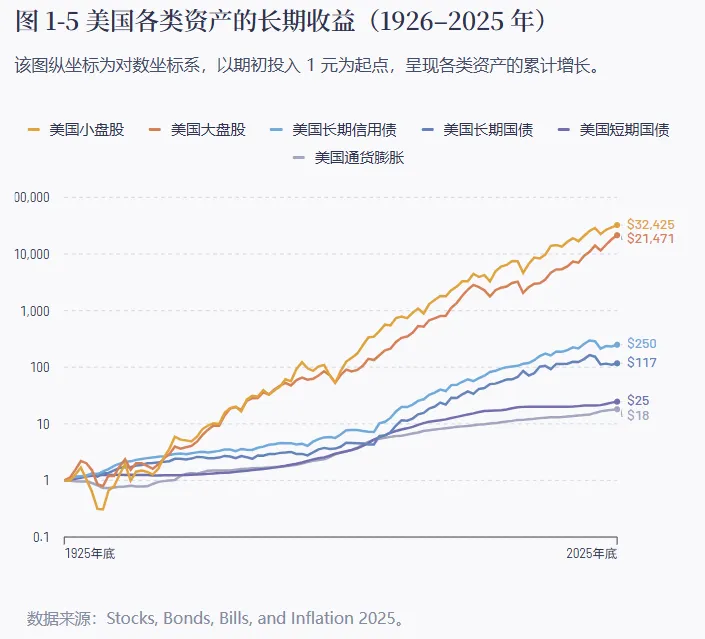

再看美国 100 年的历史数据,这种差距更明显:初始 1 美元投资于股票,最终约为 2 万至 3 万美元;投资于债券约为 250 美元;投资于短期国债约为 25 美元。

这 100 年里,股票的总收益是债券的 90– 100 倍、短期国债的 800–1000 倍。

单看年化收益率,各类资产之间的收益差距不算大,但时间拉长,在复利的作用下,这种差距会被不断放大,最终完全不在一个量级上。

对投资者的启示

短期视角下,高风险高收益的规律并不显著;长期视角下,规律才会被放大。

短期的涨跌确实让人难受,但如果因此一直不配置股票类资产,或者配置了却拿不住,投资者依然很难真正获得资本市场中的长期收益。

因此,个人投资者在面对短期波动时,无论是下跌时恐慌想要止损减仓,还是在市场新高时犹豫是否止盈离场,需提醒自己,将决策视角从短期涨跌中抽离出来,回到更长期的风险与收益关系,以及自身的投资目标上。

买便宜的重要性 时间为你容错

如果05年起步,到今天年化普惠收益10.4%,但是如果你买在山登上的08年和16年,那收益将大打折扣,并且需要经历漫长的亏损虽然,即便如此,你如果长期持有到今天,依然可以取得年化2%+的收益,和银行理财类似。

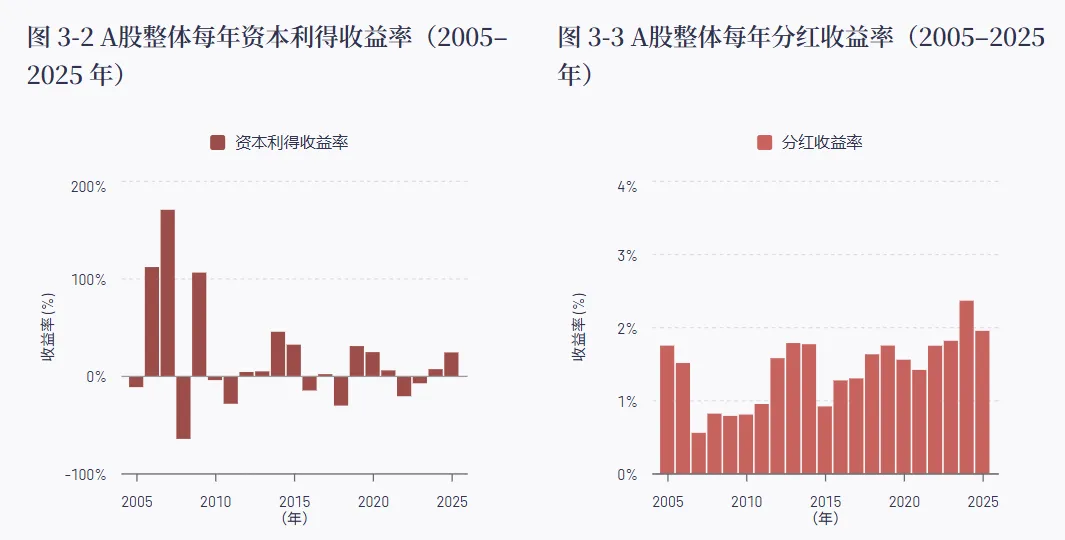

片段2:股票收益的核心逻辑分解

分红收益的核心特征是长期收益为正,且不同年份之间波动较小;资本利得的长期平均收益虽然远高于分红,但年份之间波动较大,难以预测。

整体来看,两者呈现出明显差异。资本利得平均收益更高,但稳定性差、风险也更高;而分红收益则具有更强的稳定性与确定性。单看一年,分红的贡献并不显眼,但如果把时间拉长,经过长期复利积累,这部分收益对股票投资总收益的贡献,绝对不容忽视。

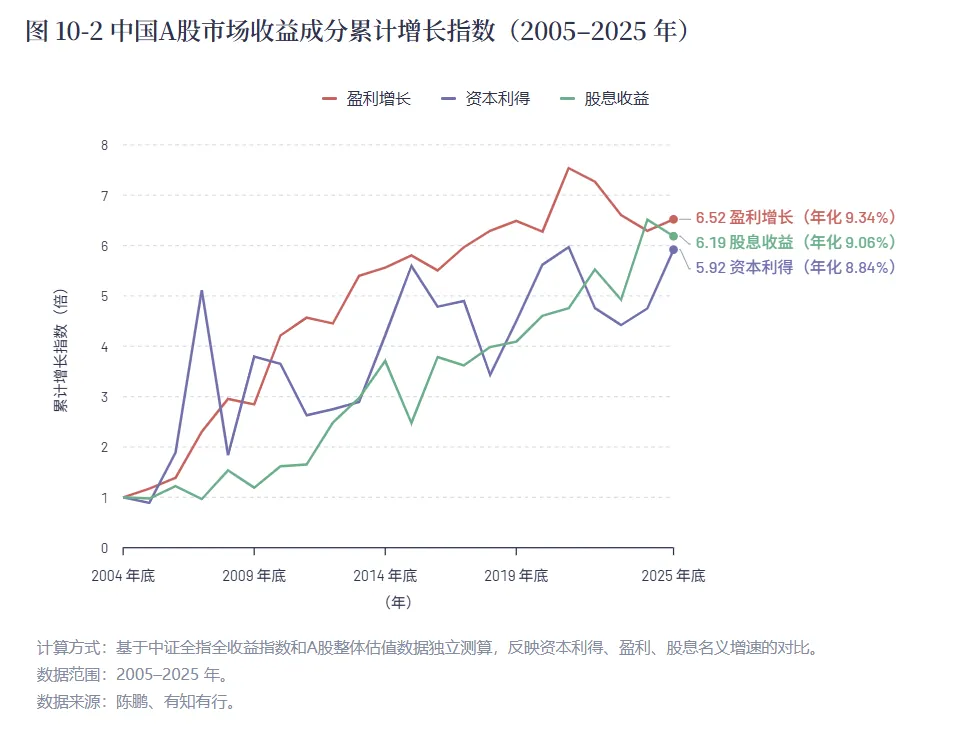

其中盈利增长是A股长期收益的核心动力

投资启示

1. 长期投资应聚焦企业盈利增长

盈利增长是A股长期收益的核心驱动。投资中,与其关注短期估值波动,不如重点布局盈利持续稳定增长、基本面扎实的优质资产。

2. 理性看待市场波动,坚持长期持有

A股市场的高波动对应着较高的股票风险溢价。短期的涨跌,通常来自情绪和估值变化,并不会改变企业盈利增长这一长期收益来源。投资者可通过长期持有,平滑市场波动带来的影响。

3. 理性设定投资目标,管理好投资预期

结合供给侧分解结果,A股收益中枢约为 10%,对应的股票风险溢价约为 5.7%。

投资者可以此为参考基准,设定投资目标,制定合理的资产配置策略。

片段3:大盘股与小盘股年化收益和波动率差异并不大

引用自博主:搞钱记事:读《中国大类资产投资2025年报》的几点启示

片段4:持有债券并不是稳赚不亏

引用自博主:搞钱记事:读《中国大类资产投资2025年报》的几点启示

从数据上看,长期信用债、长期国债都有年度亏损的记录,但随着投资时间的拉长,会逐渐趋向于稳定。短期国债还没有录得亏损的记录,但收益也十分有限,去除通胀因素后的年化收益率仅为0.29%。

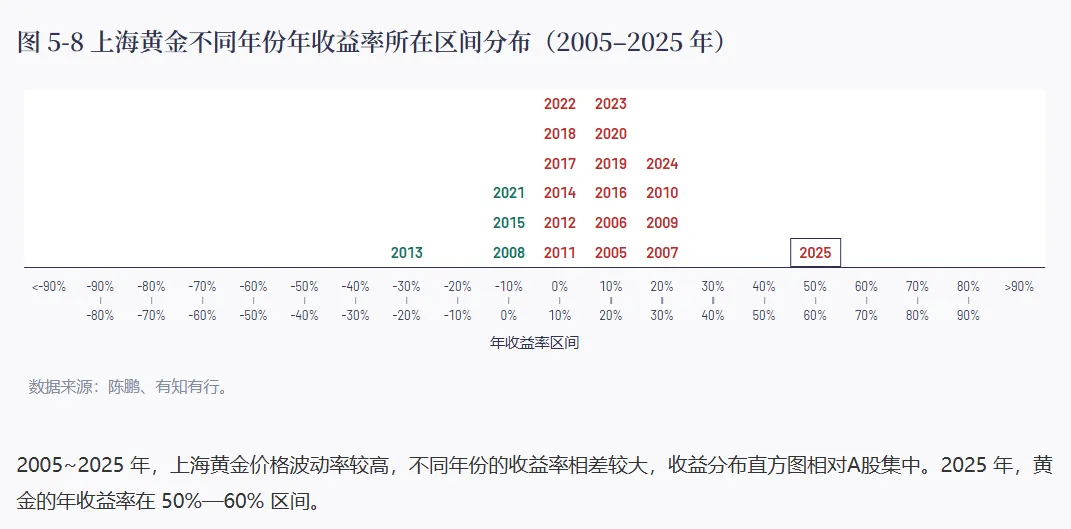

片段5:黄金可以作为卫星资产

报告中统计了国内黄金和伦敦黄金的收益率数据,虽然近几年表现亮眼,但是长期收益率并不如股票。另一方面,黄金和股票、债券负相关。基于它的特点,少量配置能够有效分散风险。

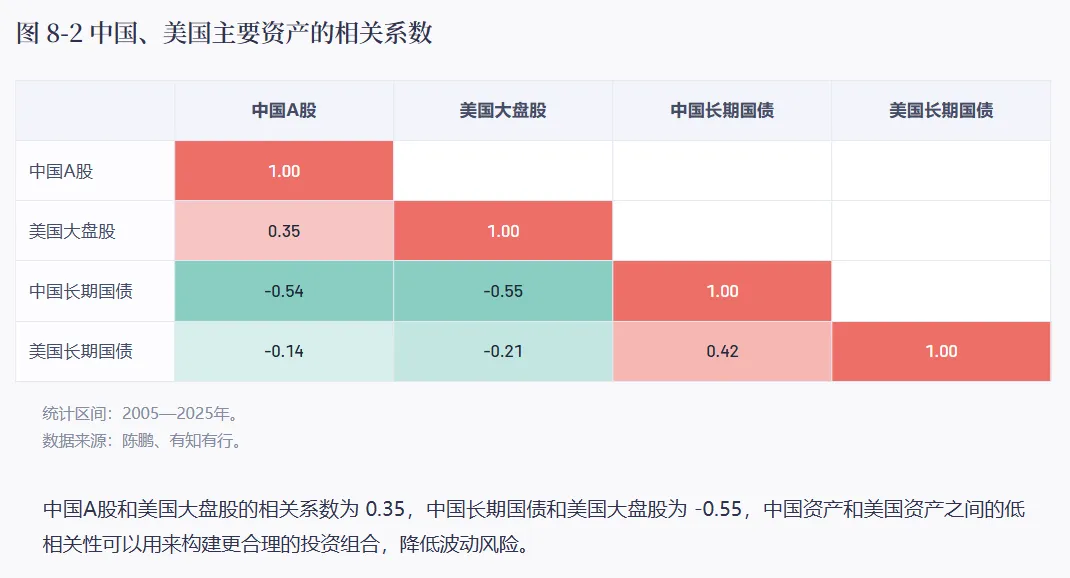

片段6: A股和美股相关性低

引用自博主:搞钱记事:读《中国大类资产投资2025年报》的几点启示

A股和美股大盘股相关性仅为0.35,通过QDII,把美股资产纳入投资组合可以降低波动风险。同样的,持有其他国家和地区的资产也可以进一步降低波动。

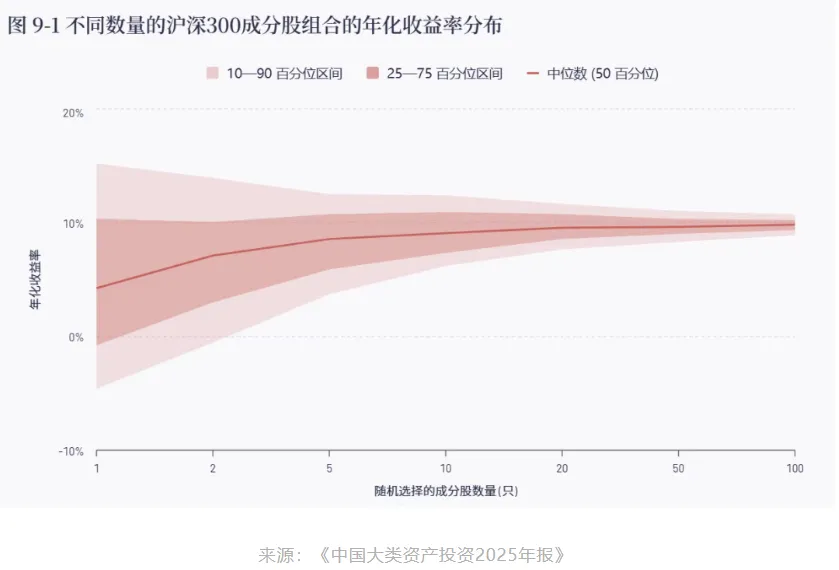

片段7:投资组合的数量对投资收益统计学影响

成分股越多,年化收益率越确定; 成分股越多,年化波动率越接近于整个市场的系统性风险,而这种风险无法通过分散投资消除。

分散是对数学和概率基本的尊重

上两图展示了持有不同数量股票组成的组合 21 年时间的年化收益率分布和年化波动率分布。最左侧展示的是随机挑选 1 只沪深300指数成分股模拟计算 300 次的分布统计,最右侧是随机挑选 100 只沪深300 指数的成分股组成等权组合,并模拟计算 300 次的分布统计。

通过这个实验,我们可以观察到:

单一股票的平均年化收益率最低,只有 5% 左右,而持有多只股票的组合的平均年化收益率随着股票数量的增加逐渐趋近于所代表的整体股票样本的平均收益; 单一股票的收益率分布特别分散,也就是说投资单一股票的收益率的不确定性非常高,收益极不稳定; 平均收益之所以上升,是因为分散投资到更多股票,显著降低了单只股票「爆雷」所带来的影响; 当持仓股票数量达到 10 只后,平均收益的提升不再显著,收益和波动的分布仍会更加集中; 持有 50 只股票及以上,平均收益率和年化波动率都不再有显著变化。

以上观察印证了金融市场的经典理论:分散风险是投资中唯一的「免费午餐」。投资单只股票所面临的是非系统性风险,即个别公司或行业特有的风险,这类风险并不能带来更高的预期收益。因此,分散风险是投资中的首要原则。

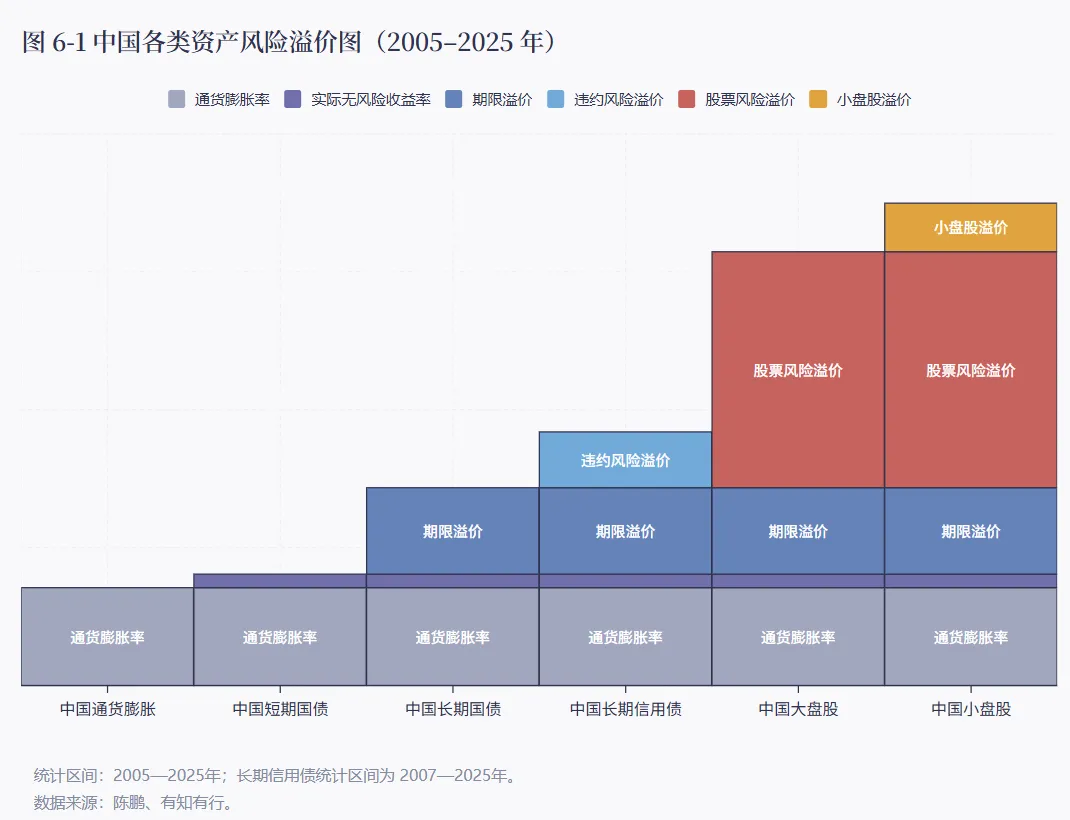

片段8:持股和持债在波动上的感受差异

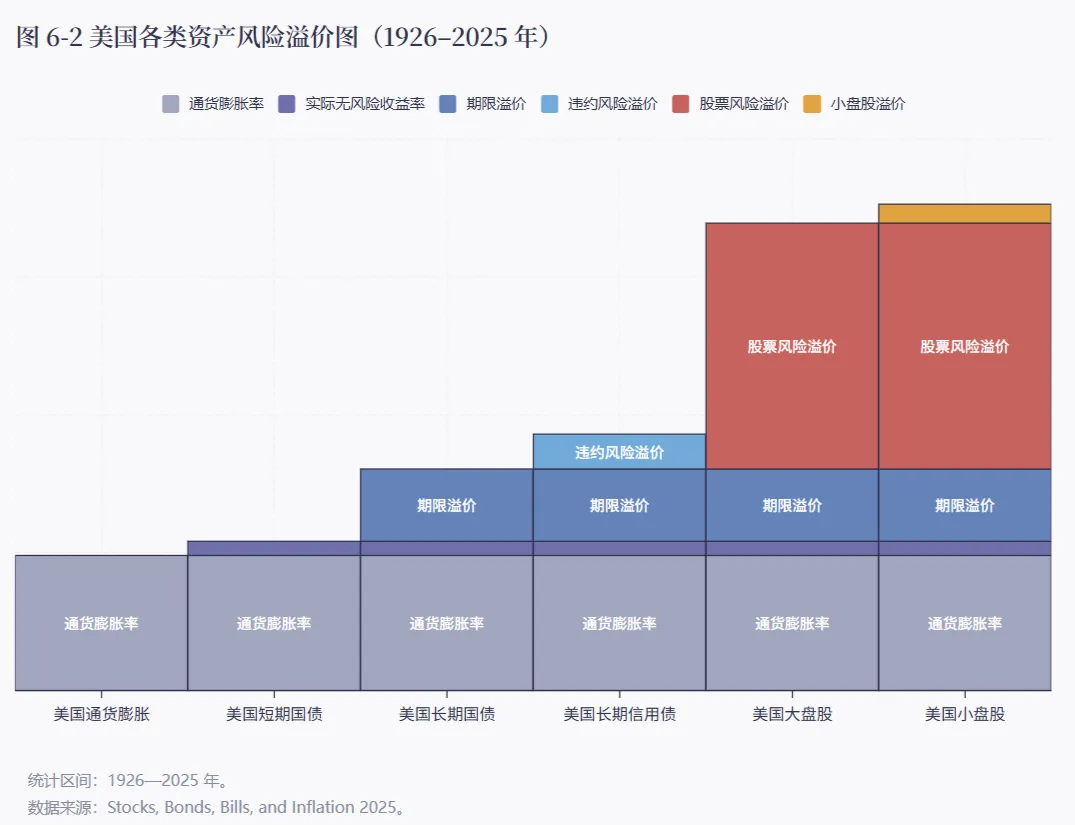

投资短期国债,几乎不需要承担信用风险,时间也短,共获得了年化 2.43% 左右的无风险收益率(Risk Free Rate),与通货膨胀大致相当。 相比短期国债,长期国债将钱借出的时间更长,面对的不确定风险因素更多,因此获得了年化 1.88% 左右的期限溢价(Term Risk Premium)。 相比长期国债,长期信用债需要承担企业违约风险,部分债券可能无法收回本金,因此获得年化 1.21% 左右的违约风险溢价(Credit Risk Premium)。 债券代表债务关系,股票代表所有权关系,两种投资方式有着本质区别。相比长期国债,投资A股大盘股需要承担更高的风险,因此获得了年化 5.13% 左右的股票风险溢价(Equity Risk Premium)。 相比大盘股,小盘股的经营风险更大,流动性更差,交易成本更高。小盘股投资者承担了这些风险,获得了年化 1.06% 左右的小盘股溢价(Small Cap Size Premium)。

A股不同资产(A股整体、大盘股、小盘股)之间相关性很高,大多数年份同涨同跌; A股和中国债券之间基本是负相关,经常出现你涨我跌; 中国长期债券和中国短期国债的相关性也比较高,大多数年份也是同涨同跌; 黄金和股票、债券等资产的相关性较低,黄金对传统股票债券组合是一个分散风险的工具; 除中国短期国债外,其他资产与通货膨胀基本上不相关。

最后也用博主搞钱记事引用的这段话作为结尾: