5жңҲ15ж—ҘпјҢз«ӢйӮҰж¶Ӯж–ҷжҺ§иӮЎж ӘејҸдјҡзӨҫпјҲд»ҘдёӢз®Җз§°вҖңз«ӢйӮҰвҖқпјүеҸ‘еёғ2026е№ҙ第дёҖеӯЈеәҰиҙўжҠҘпјҢж•ҙдҪ“дёҡз»©е®һзҺ°еӨ§е№…еўһй•ҝпјҢиҗҘ收дёҺеҲ©ж¶ҰеҸҢеҸҢиҝҺжқҘдә®зңјж¶Ёе№…гҖӮ

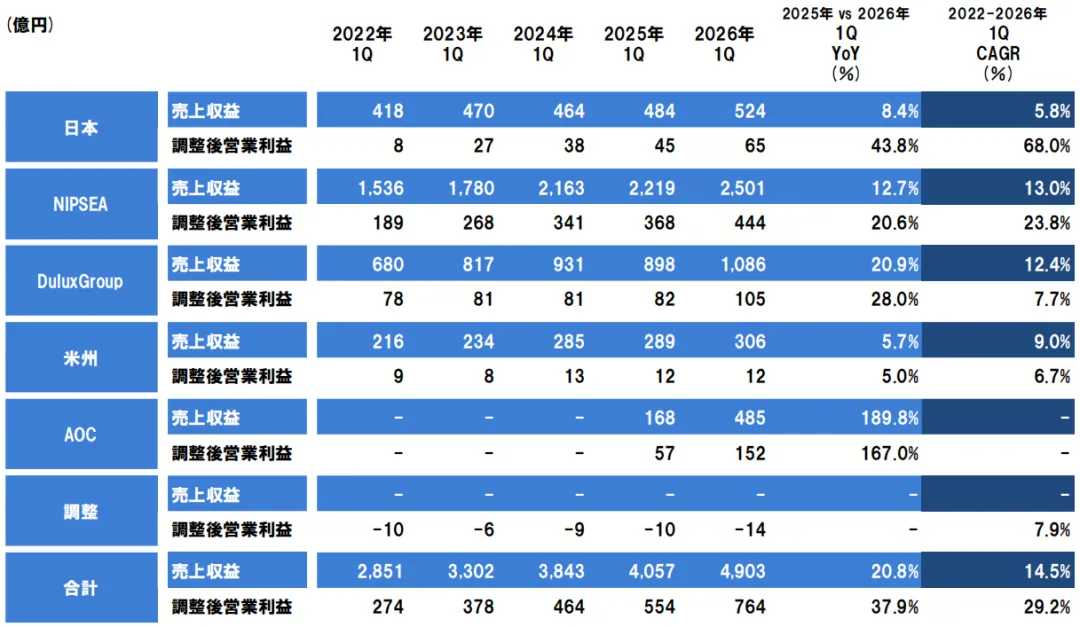

ж•°жҚ®жҳҫзӨәпјҢз«ӢйӮҰдёҖеӯЈеәҰеҗҲ并й”Җе”®йўқиҫҫ4902.78дәҝж—Ҙе…ғпјҲзәҰеҗҲ217дәҝе…ғдәәж°‘еёҒпјүпјҢеҗҢжҜ”еўһй•ҝ20.8%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ515.24дәҝж—Ҙе…ғпјҲзәҰеҗҲ22.8дәҝе…ғдәәж°‘еёҒпјүпјҢеҗҢжҜ”еӨ§е№…ж”ҖеҚҮ44.3%гҖӮ

дҪңдёәж ёеҝғеёӮеңәд№ӢдёҖзҡ„дёӯеӣҪеҢәеҹҹпјҢдёҡз»©иЎЁзҺ°е°Өдёәдә®зңјгҖӮ

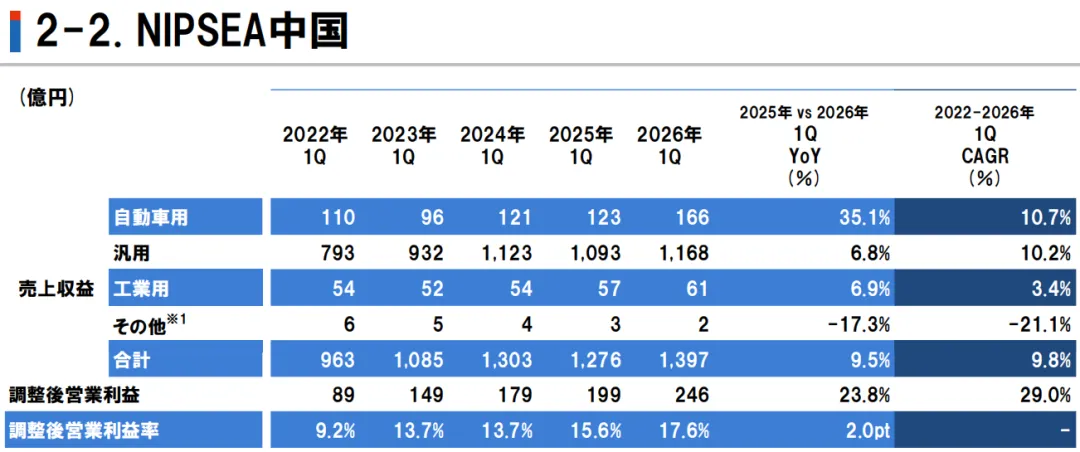

дёҖеӯЈеәҰз«ӢйӮҰдёӯеӣҪе®һзҺ°й”Җ售收е…ҘзәҰ60дәҝе…ғдәәж°‘еёҒпјҢеҗҢжҜ”еўһй•ҝ9.5%гҖӮ

и°ғж•ҙеҗҺиҗҘдёҡеҲ©ж¶ҰзәҰ10.56дәҝе…ғдәәж°‘еёҒпјҢеҗҢжҜ”еӨ§е№…еўһй•ҝ23.8%пјҢеҲ©ж¶ҰеўһйҖҹиҫҫеҲ°иҗҘ收еўһйҖҹзҡ„дёӨеҖҚпјҢе®һзҺ°дәҶйҳ¶ж®өжҖ§ејәеҠҝеҸҚиҪ¬гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢз«ӢйӮҰдёӯеӣҪеңЁ2025е№ҙе…Ёе№ҙиҝҳйҒӯйҒҮдәҶиҝ‘е№ҙзҪ•и§Ғзҡ„иҗҘ收иҙҹеўһй•ҝпјҢи°ғж•ҙеҗҺиҗҘдёҡеҲ©ж¶ҰеўһйҖҹжҢҒз»ӯжүҝеҺӢпјҢж•ҙдҪ“з»ҸиҗҘйқўдёҙдёҖе®ҡжҢ‘жҲҳгҖӮ

иҖҢд»…ж—¶йҡ”дёҖдёӘеӯЈеәҰпјҢдјҒдёҡдҫҝдәӨеҮәеӨ§е№…еӣһжҡ–зҡ„жҲҗз»©еҚ•гҖӮжӯӨж¬ЎеҲ©ж¶ҰеӨ§е№…еўһй•ҝпјҢдёҚд»…еҫ—зӣҠдәҺж•ҙдҪ“иҗҘ收规模зҡ„зЁіжӯҘжҸҗеҚҮпјҢжӣҙж ёеҝғеҫ—зӣҠдәҺдёӨеӨ§е…ій”®дјҳеҠҝгҖӮ

дёҖжҳҜеҺҹжқҗж–ҷжҲҗжң¬жҜ”зҺҮеҫ—еҲ°жңүж•ҲдјҳеҢ–пјҢжҲҗжң¬з®ЎжҺ§жҲҗж•ҲжҳҫзқҖпјӣдәҢжҳҜдә§е“Ғз»“жһ„жҢҒз»ӯеҚҮзә§пјҢй«ҳд»·еҖјдёҡеҠЎеҚ жҜ”дёҚж–ӯжҸҗеҚҮпјҢеҸҢеҗ‘иөӢиғҪжҺЁеҠЁзӣҲеҲ©иҙЁйҮҸж”№е–„гҖӮ

д»Һз«ӢйӮҰдёӯеӣҪеҗ„еӨ§з»ҶеҲҶдёҡеҠЎжқҝеқ—жқҘзңӢпјҢеҗ„иөӣйҒ“е·®ејӮеҢ–еҸ‘еұ•гҖҒеӨҡзӮ№зӘҒеӣҙпјҢе…ұеҗҢж”Ҝж’‘ж•ҙдҪ“дёҡз»©еӣһжҡ–гҖӮ

жұҪиҪҰж¶Ӯж–ҷдёҡеҠЎжҲҗдёәдёҖеӯЈеәҰж ёеҝғеўһй•ҝеј•ж“ҺгҖӮж•°жҚ®жҳҫзӨәпјҢиҜҘдёҡеҠЎдёҖеӯЈеәҰй”Җе”®йўқзәҰ7.13дәҝе…ғдәәж°‘еёҒпјҢеҗҢжҜ”еўһй•ҝ35.1%пјҢеўһйҖҹйўҶи·‘е…ЁдёҡеҠЎжқҝеқ—гҖӮ

иЈ…йҘ°ж¶Ӯж–ҷдҪңдёәеҹәзҹідёҡеҠЎзЁіжӯҘеӨҚиӢҸгҖӮдёҖеӯЈеәҰз«ӢйӮҰдёӯеӣҪиЈ…йҘ°ж¶Ӯж–ҷдёҡеҠЎи§„жЁЎиҫҫ50.17дәҝе…ғдәәж°‘еёҒпјҢеҗҢжҜ”еўһй•ҝ6.8%пјҢзӯ‘зүўдјҒдёҡеҹәжң¬зӣҳгҖӮ

иүәжңҜжјҶгҖҒиҙЁж„ҹж¶Ӯж–ҷзӯүзә№зҗҶй«ҳз«Ҝж¶Ӯж–ҷпјҢд»ҘеҸҠи…»еӯҗгҖҒзҫҺзјқеүӮзӯүй…ҚеҘ—йқһж¶Ӯж–ҷдёҡеҠЎеўһй•ҝеҠҝеӨҙејәеҠІпјҢжңүж•ҲеҜ№еҶІдәҶдј з»ҹдёҡеҠЎзҡ„дёӢж»‘еҺӢеҠӣгҖӮ

е·Ҙдёҡж¶Ӯж–ҷдёҡеҠЎйҖҶеҠҝе®һзҺ°жӯЈеўһй•ҝпјҢеҚ·жқҗж¶Ӯж–ҷгҖҒзІүжң«ж¶Ӯж–ҷдёӨеӨ§дјҳеҠҝз»ҶеҲҶе“Ғзұ»зҡ„зЁіжӯҘеўһй•ҝпјҢеёҰеҠЁж•ҙдёӘе·Ҙдёҡж¶Ӯж–ҷжқҝеқ—иҗҘ收йҖҶеҠҝдёҠжү¬пјҢдёҖеӯЈеәҰ收е…ҘзәҰ2.62дәҝе…ғдәәж°‘еёҒпјҢеҗҢжҜ”еўһй•ҝ6.9%гҖӮ

2026е№ҙпјҢз«ӢйӮҰйў„и®Ўе…Ёе№ҙеҗҲ并й”Җ售收е…ҘеҸҜиҫҫ18000дәҝж—Ҙе…ғпјҲзәҰеҗҲ865дәҝе…ғдәәж°‘еёҒпјүпјҢиҗҘдёҡеҲ©ж¶Ұйў„и®Ў2830дәҝж—Ҙе…ғпјҲзәҰеҗҲ136дәҝе…ғдәәж°‘еёҒпјүгҖӮ

е…¶дёӯй’ҲеҜ№дёӯеӣҪеёӮеңәпјҢз«ӢйӮҰз»ҷеҮәз»ҶеҲҶдёҡеҠЎеўһй•ҝжҢҮеј•пјҡе…Ёе№ҙйӣ¶е”®дёҡеҠЎйў„и®Ўеўһй•ҝ10%-15%пјҢе·ҘзЁӢдёҡеҠЎйў„и®Ўеўһй•ҝ5%гҖӮ

з»“еҗҲдёӯеӣҪеёӮеңәдёҖеӯЈеәҰ9.5%зҡ„иҗҘ收еўһйҖҹжқҘзңӢпјҢеҗҺз»ӯдёүдёӘеӯЈеәҰжңүжңӣжҢҒз»ӯжҸҗйҖҹпјҢе…Ёе№ҙдёҡз»©еўһй•ҝжҪңеҠӣеҖјеҫ—жңҹеҫ…гҖӮ

еҗ‘дёҠж»‘еҠЁйҳ…и§Ҳ

ж¶ӮжҰңеҚ•пҪңвҖң2020е№ҙдёӯеӣҪ家具ж¶Ӯж–ҷ30ејәвҖқжҰңеҚ•еҮәзӮүВ йҳ…иҜ»пјҡ1.65дёҮ+

ж¶ӮжҰңеҚ•дёЁвҖң2024е№ҙдёӯеӣҪ家具ж¶Ӯж–ҷ30ејәвҖқжҰңеҚ•еҮәзӮүВ В йҳ…иҜ»пјҡ8500+

ж¶ӮжҰңеҚ•дёЁвҖң2021е№ҙдёӯеӣҪ家具ж¶Ӯж–ҷ30ејәвҖқжҰңеҚ•еҮәзӮүйҳ…иҜ»пјҡ7300+

ж¶ӮжҰңеҚ•дёЁвҖң2023е№ҙдёӯеӣҪ家具ж¶Ӯж–ҷ30ејәвҖқжҰңеҚ•еҮәзӮүйҳ…иҜ»пјҡ7500+

ж¶ӮжҰңеҚ•дёЁвҖң2022е№ҙдёӯеӣҪ家具ж¶Ӯж–ҷ30ејәвҖқжҰңеҚ•еҮәзӮүйҳ…иҜ»пјҡ7300+

ж¶Ӯи§ӮеҜҹдёЁз«ӢйӮҰ/еҚҺж¶Ұ/еӨ§е®қ/еҳүе®қиҺү/жұҮйҫҷ/зҷҫе·қзӯү家具жјҶеҶҚйӣҶдҪ“ж¶Ёд»·пјҢжҳҜж•Іе“ҚиӯҰй’ҹиҝҳжҳҜдё§й’ҹВ йҳ…иҜ»пјҡ5100+

ж¶Ӯи§ӮеҜҹ дёЁ20еӨҡе№ҙд»ҚжӯҘеұҘз»ҙиү°пјҢж°ҙжҖ§жңЁеҷЁж¶Ӯж–ҷи·ҜеңЁдҪ•ж–№пјҹВ йҳ…иҜ»пјҡ1600+

ж¶Ӯ家具丨д»ҺNCгҖҒдёҚйҘұе’ҢгҖҒPUгҖҒPEпјҢеҲ°ж°ҙжҖ§гҖҒUVпјҢUVзјҳдҪ•еҗҺжқҘеұ…дёҠпјҹ В В йҳ…иҜ»пјҡ1500+

ж¶Ӯи§ҶйҮҺдёЁз«ӢйӮҰ/еҳүе®қиҺү/еҚҺж¶Ұ/е·ҙеҫ·еЈ«/зҫҺж¶ӮеЈ«/е·ҙеҫ·еҜҢ/д№…иҜә/йӣҶжі°зӯүдјҒдёҡйҪҗиҒҡз©—еҹҺпјҢж— жңәж¶Ӯж–ҷж ҮеҮҶйҰ–еҸ‘жҲҗеҠҹВ йҳ…иҜ»пјҡ1300+

家具жјҶTop30дёЁж„Ҹж°”йЈҺеҸ‘пјҢз«ӢйӮҰй•ҝж¶ҰеҸ‘з»ҳе°ұвҖңеҜҢејәеӣҫвҖқВ йҳ…иҜ»1500+

ж¶Ӯи§ҶйҮҺдёЁеҰӮдҪ•иөўжҲҳи¶…400дәҝеёӮеңәпјҹз«ӢйӮҰдёӯеӣҪе·Ҙдёҡж¶Ӯж–ҷдәӢдёҡзҫӨжҖ»иЈҒеҫҗжқ°жқҘи§Јз ҒВ йҳ…иҜ»пјҡ800+