近期,银行与上市公司陆续披露了2025add long text年年报,从已披露的数据来看,银行的票据承add long text兑、贴现业务延续分化态势,add long text银行承兑add long text与贴add long text现业务集中度继续提升,企业商票承兑余额也add long text出现止跌回升。这些变化并非孤立事件,而是add long text2023年《商业汇票承兑、贴现与再贴现管理add long text办法》(简称“票据新规”)制度影响持续向市add long text场与企业端传导的结果。作为近十年来票据市add long text场最重要的制度修订,add long text票据新规add long text对市场的影add long text响究竟如何,尤其是对不同行业及企业开票行add long text为的影响,值得深入探讨。add long text

鉴于企业微观层面的出票数据难以系统获取,本文以A股上市公司“应付票据”变化作为观察企业开票行为变化的近似代理指标,并结合“应付账款”变化进行交叉验证。鉴于企业微观层面的出票数据难以系统获add long text取,本文以A股上市公司“应付票据”变化作为add long text观察企业开票行为变化的近似代理指标,并结add long text合“应付账款”变化进行交叉验证。add long text

一.票据新规带来四项变化一.票据新规带来四项变化add long text

2023年以前,票据市场长期沿用1997年出台的《商业汇票承兑、贴现和再贴现管理暂行办法》(简称“暂行办法”)。为进一步规范商业汇票承兑、贴现与再贴现行为,促进票据业务健康发展,更好发挥服务实体经济作用,中国人民银行会同原银保监会于2022年修订发布《商业汇票承兑、贴现与再贴现管理办法》,并于2023年1月1日正式施行。2023年以前,票据市场长期沿用1997年add long text出台的《商业汇票承兑、贴现和再贴现管理暂add long text行办法》(简称“暂行办法”)。为进一步规范add long text商业汇票add long text承兑、贴现与再贴现行为,促进票add long text据业务健康发展,更好发挥服务实体经济作add long text用,中国人民银行会同原银保监会于2022年add long text修订发布《商业汇票承兑、贴现与再贴现管理add long text办法》,并于2023年1月1日正式施行。add long text

相较于之前的暂行办法,票据新规进行了多项修改,其中影响最大的四项变化如下:相较于之前的暂行办法,票据新规进行了add long text多项修改,其中影响最大的四项变化如下:add long text

1、票据最长期限缩短为6个月1、票据最长期限缩短为6个月add long text

根据票据新规,自2023年1月1日起,无论是纸票还是电票,最长期限均统一为6个月,变化在于电票的最长期限由1年缩短为6个月。根据票据新规,自2023年1月1日起,无add long text论是纸票还是电票,最长期限均统一为6个add long text月,变化在于电票的最长期限由1年缩短为6个add long text月。add long text

2、强调贸易背景真实性原则2、强调贸易背景真实性原则add long text

暂行办法仅对贴现环节明确真实的商品交易关系,而票据新规对银票和财票的承兑环节、票据贴现环节均明确应具有真实的交易关系。暂行办法仅对贴现环节明确真实的商品交add long text易关系,而票据新规对银票和财票的承兑环add long text节、票据贴现环节均明确应具有真实的交易关add long text系。add long text

3、新增银票和财票的比例限额要求3、新增银票和财票的比例限额要求add long text

银票和财票的最高承兑余额不得超过该承兑人总资产的15%,银票和财票保证金余额不得超过该承兑人吸收存款规模的10%。(注意:此项规定自2024年1月1日起实施,过渡期内监管部门将稳妥有序引导超限金融机构压降承兑和保证金比例。)银票和财票的最高承兑余额不得超过该承add long text兑人总资产的15%,银票和财票保证金余额不add long text得超过该承兑人吸收存款规模的10%。(注add long text意:此项规定自2024年1月1日起实施,过渡add long text期内监管部门将稳妥有序引导超限金融机构压add long text降承兑和保证金比例。)add long text

4、强化票据信息披露及信用约束机制

银行、财务公司、企业作为承兑人应按要求披露相应信息,区别在于财务公司、企业披露票据承兑信息和承兑人信用信息,银行披露承兑人信用信息。银行、财务公司、企业作为承兑人如果发生票据逾期或未按规定披露信息达到一定条件,相关业务功能将受到限制。

二.票据新规引导票据市场可持续发展

从企业用票行为调整看,影响最直接、覆盖面最广的变化是票据最长期限统一压缩至6个月,票据最长期限的缩短将导致部分付款周期较长的企业减少使用票据。

从市场规范和信用约束角度看,真实贸易背景要求、比例限额和信息披露机制同样具有深远影响,其中,贸易背景真实性要求从贴现环节前移至承兑环节,本质上提高了票据签发和流转的合规门槛,有助于压缩无真实交易支撑的套利空间,推动票据更聚焦于真实贸易结算和供应链融资场景,致使市场中无真实交易关系的票据套利行为减少。此外,“新增银票和财票的比例限额要求”主要影响限额比例较高的银行,推动其优化承兑业务结构、压降超限规模,并减少依赖保证金驱动的票据扩张模式。“强化票据信息披露及信用约束机制”实质上提高了商票市场透明度,推动商票定价与承兑人信用资质进一步挂钩。对优质企业而言,有助于提升商票接受度和流转效率;对信用较弱或信息披露不充分的企业而言,则会抬高其票据使用成本并压缩承兑空间。

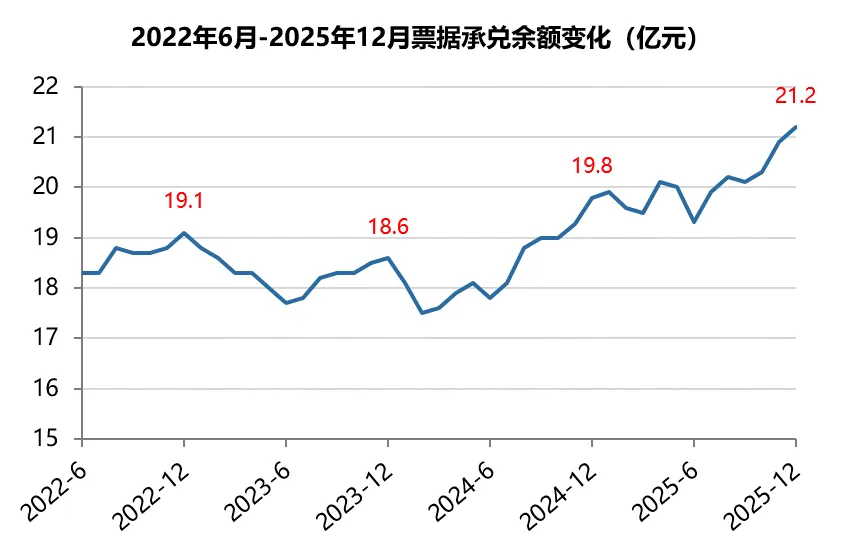

综合来看,这四项变化短期内会对票据市场规模产生压制效果,中长期对票据市场健康发展将有促进作用,票据市场规模将重回增长轨道。从票据承兑余额的变化来看,实际也确实如此,2023年末,票据承兑余额为18.6万亿元,同比下降2.7%,在2023年罕见下滑后,2024年重回增长区间。

数据来源:人民银行

面对新规带来的规则重构与业务转型需求,企业亟需专业、合规、高效的供应链金融与票据服务支持。以中企云链为代表的供应链金融科技平台,依托数字化平台与全流程合规体系,遵循票据新规要求,为企业提供涵盖票据承兑、贴现、流转、确权的一站式解决方案,助力企业在新规环境下实现合规用票、高效融资、稳健结算。

三. 应付票据出现行业分化

下面我们将以A股上市公司作为分析样本,以分析票据新规对不同行业应付票据的影响。

2023年末,A股上市公司应付票据余额合计3.16万亿元,同比下降1.0%,降幅稍低于全市场票据承兑余额降幅;同期,A股上市公司应付账款余额合计13.55万亿元,同比增长9.7%。整体来看,应付票据的规模要显著小于应付账款的规模,且其增速要远低于应付账款规模,说明票据新规的实施确实导致部分企业减少了票据的签发。

目前企业票据使用具有一定行业特征,通常投资回报周期较长的行业倾向于使用票据进行结算,比如电力设备、汽车、建筑装饰、机械设备、钢铁等,下面我们重点来看这些行业应付票据和应付账款的变化,下表为2023年末应付票据余额大于800亿元的14个行业:

数据来源:上市公司财报

从上表可以看出,多数行业应付票据和应付账款的增速存在较大差异,在应付账款高增的行业中,建筑装饰、电力设备行业应付票据均出现较大幅度下滑,其中建筑装饰行业大幅下降21.3%。相较之下,应付票据保持较高增长的行业主要有汽车、钢铁、交通运输、石油石化、通信行业。

随时间推移,票据新规对票据市场规模短期抑制效应逐渐消除,2024年-2025年末,A股上市公司应付票据余额合计分别为3.26万亿元、3.54万亿元,分别同比增长3.2%、8.6%,恢复正增长;而A股上市公司应付账款余额分别为14.52万亿元、15.36万亿元,同比增长7.1%、5.8%,增速不断下降。以下是2024年-2025年14个行业应付票据与增速情况:

数据来源:上市公司财报

从上表可以看出,2024年-2025年主要行业应付票据基本延续2023年变化,建筑装饰行业连续两年负增长,电力设备行业在2024年负增长后于2025年重回增长,汽车、机械设备、基础化工、电子行业连续两年保持快速增长,应付票据快速增长的行业集中在制造业、高新技术行业等。

1、压降票据规模的行业代表

电力设备与建筑装饰行业头部企业表现尤为典型。电力设备行业中宁德时代应付票据连续两年下降后2025年重回增长,其余电力设备上市公司尽管2023年保持增长但2024年后多转向负增长;建筑装饰行业上市公司应付票据连续三年普遍下降或低增长。

数据来源:上市公司财报

2、提升票据规模的行业代表

汽车、机械设备和高新技术企业成为增长主力。这也体现了票据服务实体经济的政策导向,银行在开展银票承兑业务时更倾向于向这类企业提供服务,同时票据在贴现时融资利率也相对较低。

数据来源:上市公司财报

四、从重规模走向重实效

票据新规通过缩短期限、强化风控等措施,在规范市场、抑制套利的同时,也改变了企业的支付结算偏好,导致不同行业企业票据使用行为出现分化,部分行业企业选择降低票据支付比例,转向其他的支付工具;而另一部分行业企业由于票据低成本的融资优势而选择增加票据支付的比例。

总体来看,虽然票据新规实施的第一年导致票据市场规模出现小幅萎缩,但从更长视角看,票据新规推动票据市场从“偏重规模扩张”转向“更重真实贸易、信用约束和服务实体效率”的新阶段。

在票据市场规范化、数字化、实体化转型的大趋势下,中企云链将持续发挥供应链金融科技优势,以合规为基、以效率为先、以实体为本,助力各领域企业合规提升资金效能,实现社会经济的高质量发展。

来源:中企云链