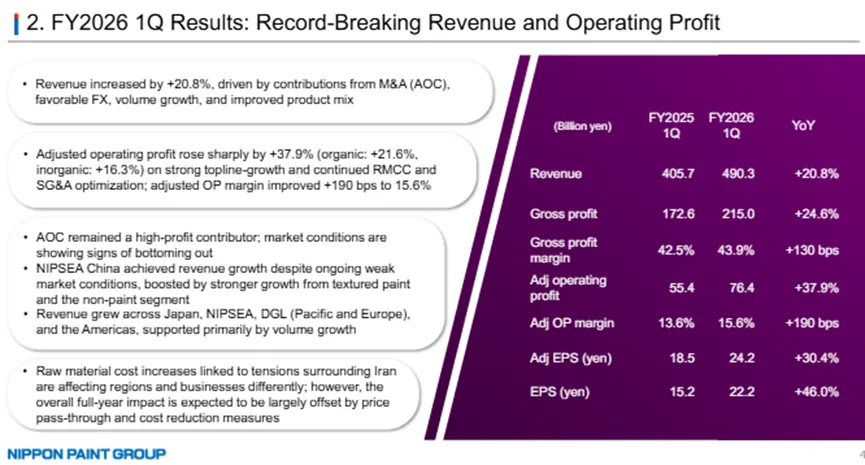

立邦涂料控股有限公司发布的一季报显示,公司经营势头强劲。在并表AOC、汇率影响及销量增加等多重因素推动下,立邦交出了一份亮眼的季度成绩单:合并销售收入约为210.56亿元,同比增长20.8%;归母净利润约为22.12亿元,同比大幅增长44.3%。尤为引人注目的是,中国市场作为其核心战略板块,同样实现营利双增,销售额约为60亿元,同比增长9.5%;调整后营业利润约为10.56亿元,同比增长23.8%。

立邦在财报中指出,2025年3月完成收购的全球特种配方企业AOC, LLC及其旗下公司(即纳入旗下的LSF11 A5 TopCo LLC,以下简称“AOC”)带来的业绩贡献、汇率影响以及销量的增加等,共同推动了一季度业绩的增长。在增量空间收窄的预期下,立邦明确提出了“资产组装商”模式下的增长方程式,剑指全年865亿元的销售收入目标。

展望未来 全年剑指865亿元

展望2026年,立邦对宏观环境的判断趋于审慎。财报明确指出,预计全球建筑涂料市场及汽车涂料市场均将与上期持平。在增量空间收窄的预期下,立邦并未选择保守防守,而是提出了“资产组装商”模式下的增长方程式:通过现有业务的有机增长与积极的并购无机扩张两轮驱动,以“持续提升每股收益(EPS)”为核心目标,巩固可持续发展基础。

这一战略表述并非空洞口号。在现有业务层面,立邦计划从三个维度推进增长:一是强化各地区、各事业领域的销售网络密度与渗透质量,二是通过品牌力建设提升溢价能力,三是持续投入新产品开发,以技术迭代捕捉细分需求。与此同时,立邦明确提出将加速推进其他周边事业的培育,重点聚焦隔热材料、CASE相关材料、着色剂等高附加值领域,以此对冲传统涂料业务的周期性波动。

基于上述判断,立邦对2026年给出明确的量化指引:全年销售收入预计为865亿元,营业利润预计为121.5亿元,归母净利润预计为85亿元。同时,2026年度分红预计为每股0.73元,延续回报股东的稳定性导向。

会议介绍

-End-

点击↓阅读原文↓